2024年12月6日 (優分析產業數據中心) - Lululemon Athletica(LULU-US)股價在週五早盤交易中上漲約17%,主要因為前一天該公司釋出的樂觀年度預測(見此報導),提振了投資者對假日季業績的信心,並吸引華爾街分析師的調升股價評等。

在Lululemon公佈超出預期的季度業績後,至少有17家券商上調了對該股的目標價。其中,Stifel 表現最為樂觀,將目標價提高了68美元,達到438美元,遠高於華爾街374.10美元的目標價中位數。若漲幅持續,將創下自2018年6月1日以來的最佳單日表現。

Lululemon持續推出更時尚的服裝系列,以吸引年輕消費者,同時應對來自 Vuori 和 Alo 等新興品牌的激烈競爭。

中國作為Lululemon的第二大市場,第三季度的收入年增長了約36%,顯示公司品牌在中國受到消費者喜愛。

此外,該公司對感恩節週末的銷售表現表示樂觀,這個說法與先前 Victoria's Secret 和 Ulta Beauty 等專業零售商的說法相呼應,這也反映了假日購物季的整體熱度。

在估值方面,由於Lululemon年初以來的股價下跌約33%,使得其12個月的預期本益比 (forward earnings multiple) 為 23.03,相較於競爭對手 Nike 的 25.91 和 Under Armour 的 27.10,顯示其估值仍具有一定吸引力。

儒鴻(1476-TW)基本面轉強 受惠Lululemon高端訂單與長期需求

Lululemon作為儒鴻的最大客戶之一,對公司營收的貢獻約佔7%至9%。特別是Lululemon對高端機能性面料的需求,對儒鴻的毛利率提升有顯著幫助,成為公司穩定成長的重要動力之一。

儒鴻近期的訂單能見度表現亮眼,目前訂單已排至2025年5月底,公司正積極洽談2025年6月的訂單。這反映了主要客戶對2025年的需求展望保持樂觀,有別於過去主要以短期急單為主,現在客戶更願意簽訂長期合約,顯示市場對儒鴻產品的信心提升。

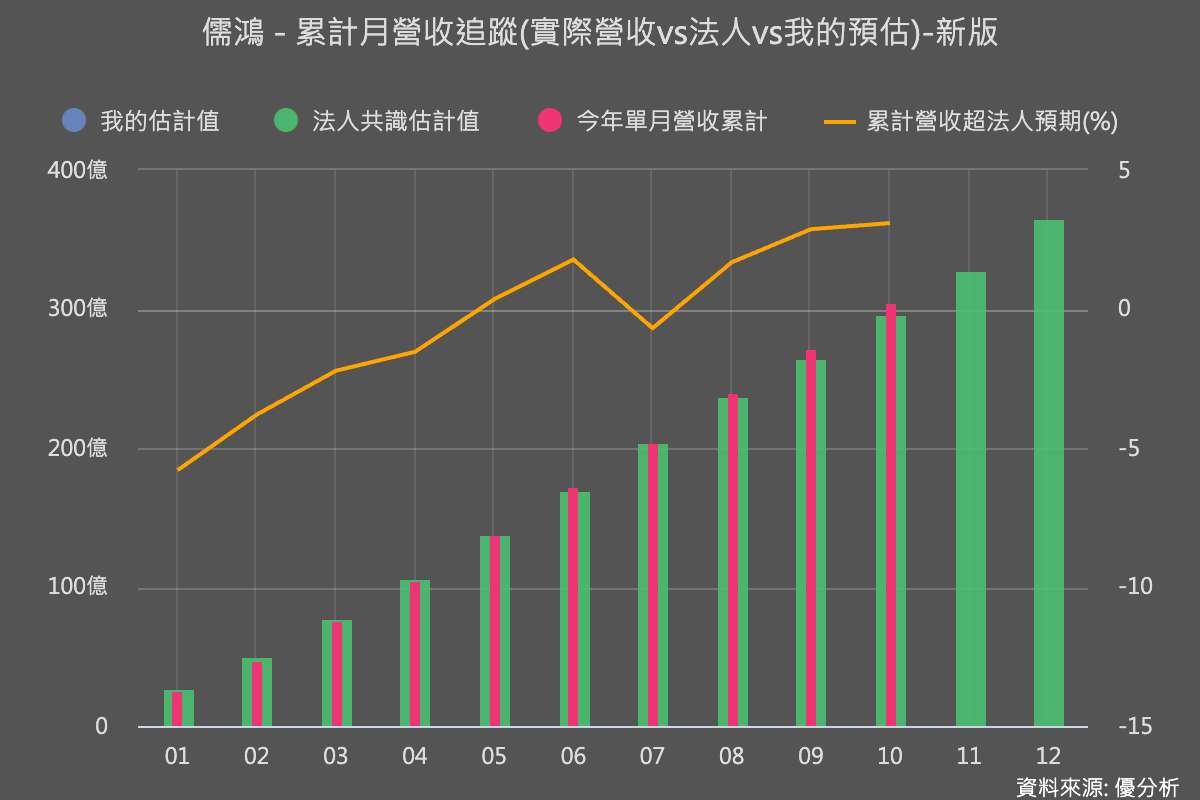

從營收數據來看,儒鴻的基本面自8月起顯著轉強,月營收表現優於市場預期,顯示公司訂單穩健且需求回升。作為機能性服飾需求強勁增長的主要受益者,儒鴻未來的動能將進一步來自主要客戶國際門店的擴張,特別是Lululemon等品牌對高端機能性服飾的需求加大。儒鴻作為機能性服飾強勁需求的主要受惠者,未來的增長動能將來自主要客戶的國際店數擴張。