內容導讀:

現在,美國的有線電視業者(像是Comcast)和無線行動網路業者(像是AT&T)之間的界限越來越模糊。這兩大類型的公司都希望能提供全面的服務,包括電視內容、固定網路和行動網路。

原本專注於鋪設固定網路的有線電視公司,現在也開始考慮用MVNO的模式來投資於行動網路。而那些主要建設行動基地台的公司,也積極尋求擴大鋪設光纖到府(FTTH)。這樣一來,無論是有線還是無線,大家都在努力滿足消費者對多樣化服務的需求。產業的競爭從2022年之後越來越激烈,造就了美國對於光纖、FWA的需求。

在光纖的部分,由於有線電視公司主要以同軸電纜來提供固定網路,但它也開始在某些地區推廣光纖到戶(FTTH)服務,以提供更快和更穩定的網路連接。

此外,串流平台的加入,也間接帶動了對於資料中心Data Center的需求。

2024年12月15日(優分析產業數據中心) – 美國有線電視(CATV)產業正面臨巨大的改變。消費者越來越傾向使用串流影音平台(如Netflix、Disney+),因其提供隨選觀看的靈活性,取代了傳統電視定時播出的模式。特別是年輕一代,更偏好透過多樣化的設備(如手機、平板、智慧電視)自由選擇內容。傳統付費電視訂閱戶數逐年下降,截至2023年,僅剩5800萬家庭,顯示市場逐漸縮小,傳統模式無法滿足現代用戶的需求。

有線電視業者(CATV)如ComCast等為了反擊,開始將電視、網路、電話及行動通信服務捆綁為「組合方案」,以優惠價格吸引用戶。也就是說,他們不再只是想提供收視服務,也想提供網路等全方位服務。

在多方業者互相爭取有限用戶的背景下,他們正在提供更好的服務,為此,有三大領域的基礎設施需求未來會增長:光纖、FWA與資料中心。

先來了解:美國消費者取得網路與收視服務的方式

美國人可以從不同的管道取得上網和節目收視服務。簡單來說,常見的方式包括:

-

有線電視公司(CATV):

透過同軸纜線進入住家,不僅能看電視,也能上網。像Comcast(Xfinity)、Charter(Spectrum)與Cox等業者提供「電視 + 網路」的組合方案。過去這是許多家庭的首選,因為一條纜線就能同時提供多種服務。 -

電話與光纖公司(MNO):

利用電話線(DSL)或光纖來提供網路服務,光纖速度更快、更穩定。AT&T、Verizon(Fios)這類公司讓消費者可透過光纖取得高速上網,同時也能搭配電視服務。 -

行動通訊業者的寬頻服務:

不只手機上網,像Verizon、T-Mobile、AT&T也提供「固定式無線上網」方案(FWA),使用行動網路發射塔的訊號替代傳統纜線,家中只要有特製的路由器即可連網。 -

串流影音平台:

消費者只要家裡有網路,不管來源為何,就能透過Netflix、Disney+、Hulu、Amazon Prime Video等串流平台,隨時隨地收看想看的節目,不必再依賴傳統電視頻道。智慧電視、串流電視盒(Roku、Apple TV)使這種模式更容易實現。 -

社區或地方網路計畫:

在部分地區,由市政府或電力公司開發光纖網路,提供高品質、合理價格的上網和電視服務,滿足當地居民需求。

2022年之後有線電視市場劇變

有線電視業者的收如來源主要有二:訂閱收費與廣告收入。以前,美國有線電視和付費電視的收入一直在成長,但在2022年首次出現下滑,總收入跌至924.2億美元。最大的原因是越來越多觀眾喜歡「隨選串流服務」,例如Netflix、Disney+或Hulu。他們不再想被固定的播出時間綁住,更願意花錢享受隨時隨地可以點選的節目內容。

然而,有線電視仍有一些優勢。2022年,提供有線與付費電視服務的公司在廣告和節目收入上仍有570億美元的進帳。這代表他們仍然能憑藉製作或購買高品質的節目內容,吸引廣告主投資。雖然訂閱數銳減,但內容與廣告收入的組合,仍讓這些企業保有一定的生存空間。

然而,隨著新科技興起與觀眾習慣轉變,美國有線電視產業不再如昔日般穩健成長,正逐漸走向一個需要重新定位的階段。

面對觀眾大量轉向串流平台,有線電視業者嘗試改變經營方式。他們不再只賣電視頻道,而是將電視、上網、電話甚至行動通信整合在一起,用「服務組合包」來吸引消費者。

主要投資者:誰在建設美國有線電視網路?

美國有線電視產業的基礎設施,主要由一些大型公司建造和維護。舉例來說,康卡斯特(Comcast)是美國最大的付費電視供應商,截至2024年第三季擁有約1283萬用戶。Charter和Altice也是非常重要的公司。他們除了有線電視服務,還同時提供上網和電話業務,靠「組合方案」留住客戶。

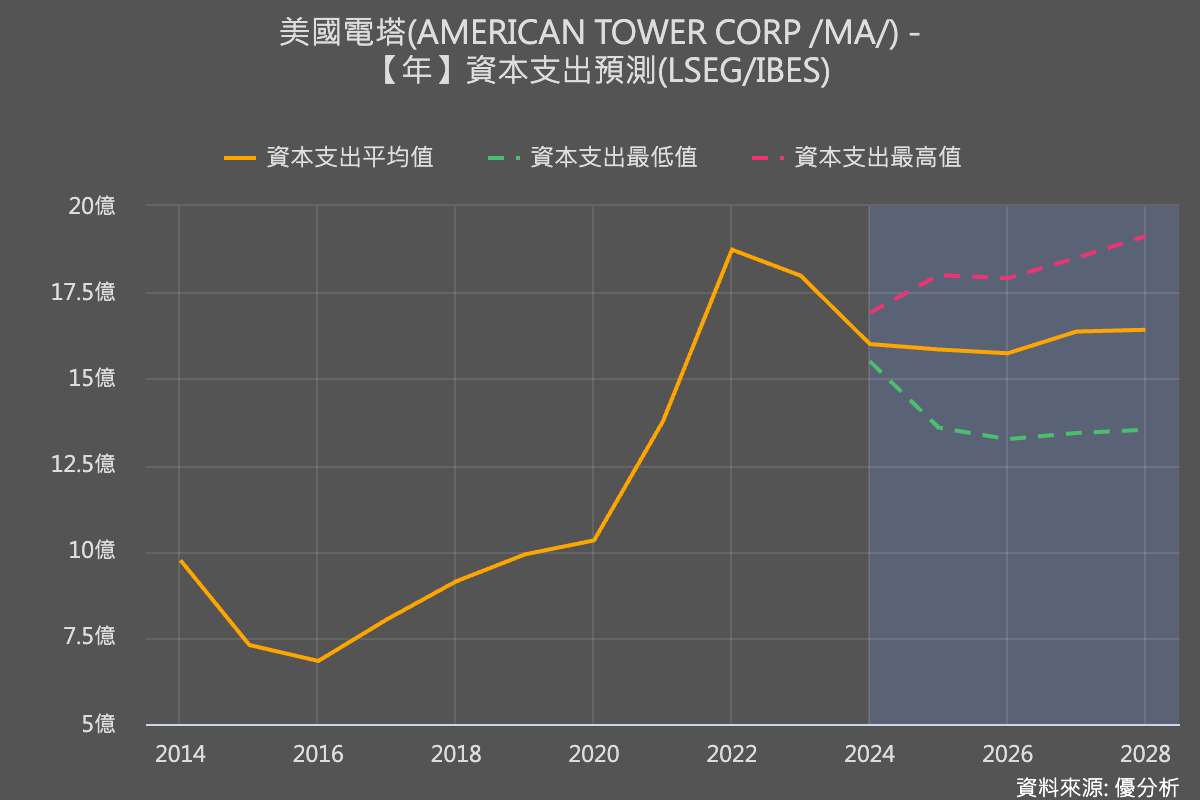

另外,有些企業專門投資建設電信設備。例如,美國電塔(American Tower)和Crown Castle等公司負責提供電信塔,以確保訊號可以遍布各地。2024年4月,美國塔在全美運營約4.3萬座電信塔,Crown Castle則有超過4萬座,這些基礎設備是所有電信和有線服務的骨幹。

雖然大公司主導市場,但隨著觀眾對傳統電視興趣大幅下降,整個產業仍面臨嚴峻考驗。截至2023年,美國付費電視家庭數目已降至5800萬,過半美國家庭不再訂閱傳統電視服務。這種消費行為的巨大改變,正在顛覆整個付費電視市場的既有格局。

MVNO:新競爭策略

美國的電信和媒體市場一直被幾個大玩家掌控,像是 Verizon、T-Mobile 和 AT&T,它們幾乎壟斷了行動通訊市場。其中,Verizon的市占率最高(約37%),T-Mobile緊追在後(32%),而AT&T也不遑多讓(30%)。

這些電信巨頭除了提供手機上網和通話,還讓用戶能透過專用的機上盒或智慧電視 App 觀看電視頻道。甚至像 AT&T 和 Verizon(Fios)這樣的公司,也曾透過自家的光纖網路提供類似的有線電視服務,搶走了一部分傳統付費電視的用戶。

而現在,這些巨頭還聯手串流影音平台一起進攻市場,進一步削弱傳統有線電視的地位。

為了反擊,像是Comcast這種有線電視業者也想跟進提供全方位的服務,雖然Comcast本身就建立了相當龐大的有線與寬頻基礎設施,但是在行動網路的建設上,則是由Comcast向特定電信業者或者美國電塔(American Tower)等無線基地台基礎設施業者租用行動網路資源,再包裝成自己的「行動網路服務」,稱為MVNO模式。這使得有線電視公司能夠利用現有的行動網路基礎設施,降低建設成本。

結果顯示,Spectrum Mobile與Xfinity Mobile在2024年獲得很高的用戶滿意度評價,說明他們成功讓用戶覺得同時在一家業者得到電視、上網、手機行動上網等服務十分方便。

造就以下投資機會:FWA、光纖、資料中心

美國有線電視產業的轉型,可以造就以下三大主要區塊需求:光纖、固定式無線上網(FWA)、資料中心。

首先,光纖網路能提供最好的網路速度,所以該建設的需求將大幅提升。隨著消費者期望更快的上網速度和更穩定的傳輸品質,不只是電信業者,有線電視業者也必須將大量資金投入光纖線路的鋪設與升級。所有這些努力,將使光纖與網路設備製造商、安裝商和相關供應鏈廠商獲得更多的資本支出機會。

另外,隨著用戶越來越依賴手機和無線設備上網,有線電視公司也不甘示弱,利用MVNO模式(租用別人建好的行動網路)進軍行動網路市場,打造一個電話、電視、有線網路與無線網路的組合包。這樣,他們不需要自己花大錢建設行動基地台,只要租用像American Tower、Crown Castle這些公司提供的基地台和5G發射站,就能推出自己的行動上網服務,甚至與自家的有線網路、電視打包銷售。這種模式正在推動行動網路基礎設施的擴張,特別是5G和FWA設備的需求,讓電信商和基礎設施租賃公司獲得大量商機。

最後,串流影音平台的爆發,讓背後的「數據處理和傳輸」需求大增,這就是為什麼資料中心的重要性越來越高。這些資料中心負責存儲和分發所有的影音內容,讓用戶隨時隨地都能流暢觀看節目。

因此,雲端運算平台、資料中心設備(如伺服器、儲存設備、機櫃)以及內容傳遞網路(CDN)等相關基礎設施,都會從這股趨勢中受益,吸引更多資金投入。