2024年9月27日 (優分析產業數據中心)

今年以來,中租-KY(5871-TW)面臨來自中國市場的資產品質疑慮,這是由於宏觀經濟不確定性和成長速度放緩所致。然而,中國政府在2024年9月26日的政策會議中,釋放出進一步政策支持的訊號,並且中國人民銀行 (PBoC) 宣佈降低利率,這些政策可能有助於降低中租在中國市場的資產質量風險。

回顧中租-KY在2024年的主要利空,來源包括中國市場的經濟不佳、出現較高的減值損失,以及資產品質的惡化。具體來說,此外,2024年前七個月的淨利潤年減6%,主要是因為較高的減值損失,法人將減值損失主要歸因於東盟和中國市場,其淨利潤年減分別為33%和9%。這些因素導致中租-KY的資產品質受到影響,延滯率上升,進而影響整體獲利的展望。

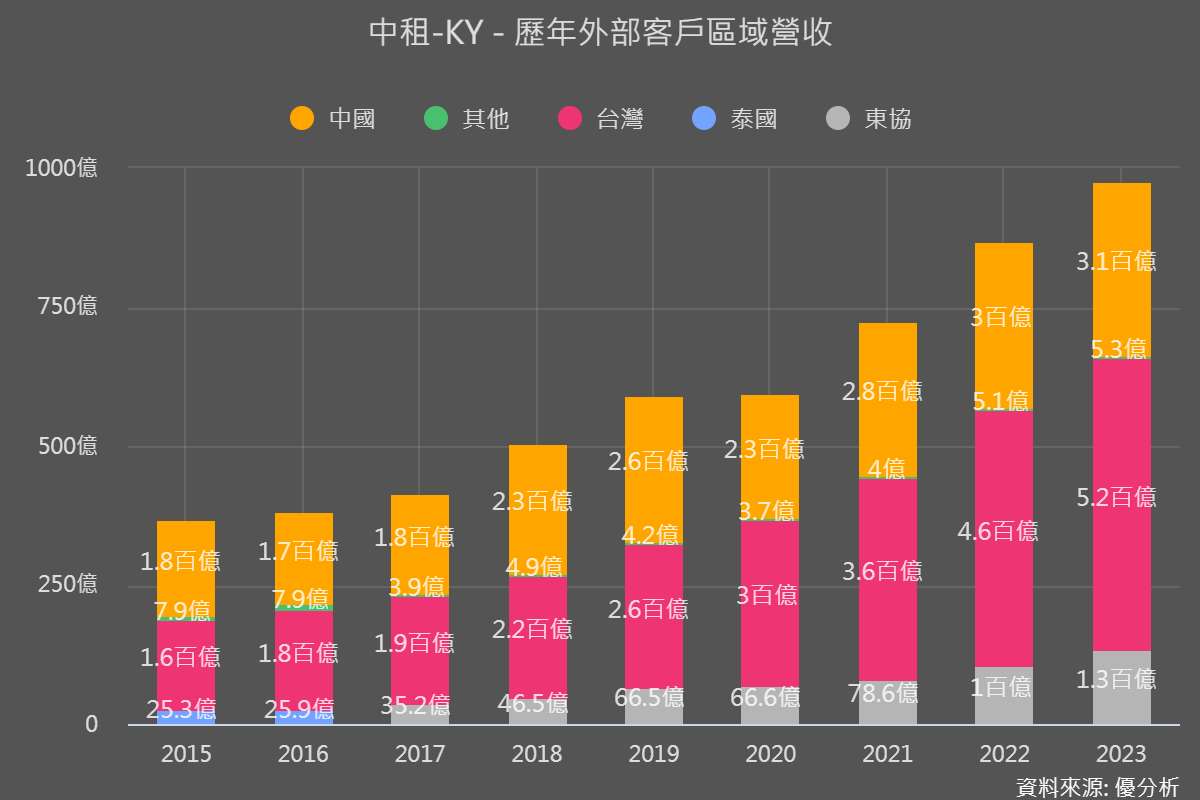

如下圖所示,中國與東南亞市場扮演著近年營運動能的重要角色,這兩大放款的成長引擎在過去一兩年之間陸續熄火,每股盈餘從2022年的高峰16.83元,今年預估下降至每股15.29元。

因為延滯率上升(延遲繳款)所衍生出來的資產減損認列,讓中租的獲利展望陷入死亡螺旋:公司看到呆帳上升公司愈不敢放款,對於長期投資人來說,這段逆風期間是觀察公司獲利穩健程度的最佳機會。

成長性雖然暫時消失,但中租2024年前8月淨利164億新台幣,已達2023年全年獲利的66%,目前看來並不差勁。

而另一方面,大環境似乎開始出現了轉機。

為期兩年的降息循環

央行降息有助於降低中租的資金成本,在放款利率不變的前提下,用來放款的融資利率降低,每一筆新增放款的利差就會擴大。

聯準會官員們的中位數預估顯示了,預計到2026年底政策利率將從目前的4.75%-5.00%,慢慢降至2.9%。

而中國近期下調短期利率至1.5%,並下調銀行存款準備金率0.5個百分點,預計將釋放約1兆元人民幣的流動性,為市場提供更寬鬆的融資環境。

這些措施不僅激勵了中國股市,也讓中租在中國的放款壓力減緩,假如全球降息環境能持續至2026年的話,中租的展望就得以提升。

雖然中國的資產品質問題尚需時間觀察,但隨著政策支持的進一步落實,加上利率下調降低融資成本,預期中租的中國市場相關風險將有所緩解。

由於今年認列了許多呆帳損失,明年不再提列的話,獲利就能回升。

所以對於2024年至2026年中租的獲利表現,最客觀的期待就是因為資產品質改善以及利率下降的成本降低效益。

大家最期待的放款成長性能否恢復,則取決於後續的景氣變化,目前還很難判斷。然而在正常情況下,利息壓力下降通常會增加資本支出的意願,不過其效果會在降息循環的後期發生。不過無論如何,降息週期如果能被定義為經濟趨勢的轉折點,那麼中租的營運逆向趨勢也可能因此產生轉折。