和大(1536-TW)由沈國榮從「機車齒輪」起家,靠低價高品質打進美國大廠市場,逐步成為特斯拉(TSLA-US)等車廠供應商;近年父女接力、併購與多角化,積極跨入機器人與半導體封裝檢測設備,展開集團控股化轉型。

從機車齒輪到美國車廠的攻城記

和大(1536-TW)最初以機車市場為主,之後成功將產品轉往國際汽車供應鏈,奠定了外銷基礎。2000 年,女兒沈千慈成為美國分公司第一號員工,親自負責業務與倉儲,協助打開美國市場。

沈國榮更曾親赴底特律,以市價三折提供傳動軸樣品,拿下通用(GM-US)訂單,並進一步引起福特(F-US)與克萊斯勒的注意。多年深耕後,終於成功打入特斯拉供應鏈,成為電動車與高階整車廠的重要零組件供應商。

父女接力與集團併購擴張,從「救火隊」到控股化布局

隨著企業發展,沈國榮逐步把日常營運交由沈千慈接手,並在 2025 年 8 月 15 日正式交棒,由沈千慈擔任董事長與執行長,他本人則轉任集團總裁,專注推動控股化轉型與策略併購。沈千慈自 2000 年起在美國分公司歷練超過 20 年,涵蓋客戶、研發與品保,已成為能獨當一面的接班人。

在併購策略上,沈國榮偏好收購處於困境但具翻轉潛力的廠商,集團旗下已納入高鋒(4510-TW)、華豐(2109-TW)、健信(4502-TW)、瑞利(1512-TW)、聚大、達佛羅、邦泰(8935-TW)等近十家公司。透過資源整合,他希望在 2–3 年內再提升營運規模,目前集團合併營收已接近 200 億元,並以持續擴大為目標。

向半導體與機器人跨界,關鍵布局與時間表

半導體封裝檢測:和大芯

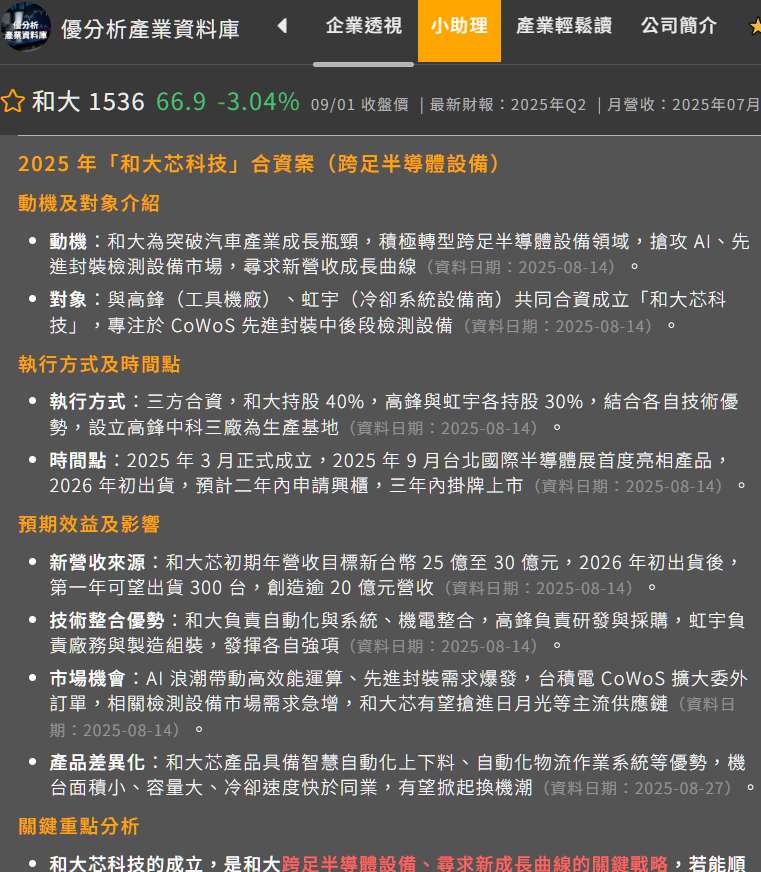

在半導體封裝檢測領域,和大(1536-TW)與高鋒(4510-TW)、虹宇共同成立「和大芯」,和大(1536-TW)持股約 40%,高鋒(4510-TW)與虹宇各佔 30%。

和大(1536-TW)負責機電整合與自動化系統,高鋒專注研發組裝,虹宇則提供溫控技術。和大芯已向京元電(2449-TW)、頎邦(6147-TW)、華泰(2329-TW)等封測廠送樣測試,並計劃於 2025 年 9 月的台北國際半導體展亮相,最快 2026 年第 2 季開始出貨。

初期產能規劃三條生產線,每月 36 台,第一年產能約 400 台,之後逐步擴至 600、1,000 台。每台售價約 15–20 萬美元,初期年營收可望達 25–30 億元,且公司已著手申請興櫃,未來更有掛牌計劃。

人形機器人供應鏈

在機器人領域,和大(1536-TW)透過轉投資盟英等公司,切入諧波與行星減速機及機器人關節元件,並獲特斯拉(TSLA-US)邀請成為 Optimus 人形機器人行星減速機供應商之一。

最快於 2025 年底出貨,初期規劃可滿足數萬台人形機器人需求。每台機器人需約 40 組行星減速機,公司規劃滿足 5 萬至 10 萬台規模。

現在的挑戰是....

儘管布局積極,公司仍面臨挑戰。汽車市場在 2022 年後受到電動車崛起、中國車廠競爭與疫情後需求變化影響,營收與獲利一度下滑,2025 年上半年表現亦不佳。

此外,跨入半導體設備產業的挑戰不容小覷,該領域需要深厚技術累積,取得晶圓廠與封測廠認可仍具難度,且外部環境如關稅、匯率與庫存調整也將影響獲利,公司雖已與客戶協商部分關稅吸收,但短期仍存在壓力。

和大的成長歷程

沈國榮以齒輪製造起家,靠品質與策略逐步打入美國車廠與特斯拉等國際供應鏈。從父親親自跑單,到派女兒赴美拓市,再到正式交棒,體現了「家族經營+專業分工」的接力模式。

面對汽車市場逆風,和大(1536-TW)選擇以併購整合與跨界布局半導體與機器人,建立新的成長引擎,希望開啟集團控股化轉型的新篇章。