2025年6月10日(優分析產業數據中心)

在生成式 AI 席捲全球、雲端服務滲透日常的現在,「資料中心」這個詞已經不再只是科技圈的術語。它正快速成為全球能源政策討論的核心詞彙,不只是因為它們用電多,而是它們正在重塑整個電力系統的運作邏輯。

資料中心的電力胃口,有多驚人?

過去十年,美國整體電力需求幾乎是停滯的:節能科技進步、產業外移、設備效率提升。但資料中心這個領域,卻像是逆勢奔跑的巨獸,成為用電增長的最大驅動力。

尤其自從 2023 年生成式 AI 爆紅後,資料中心的電力需求更是進入指數級擴張。

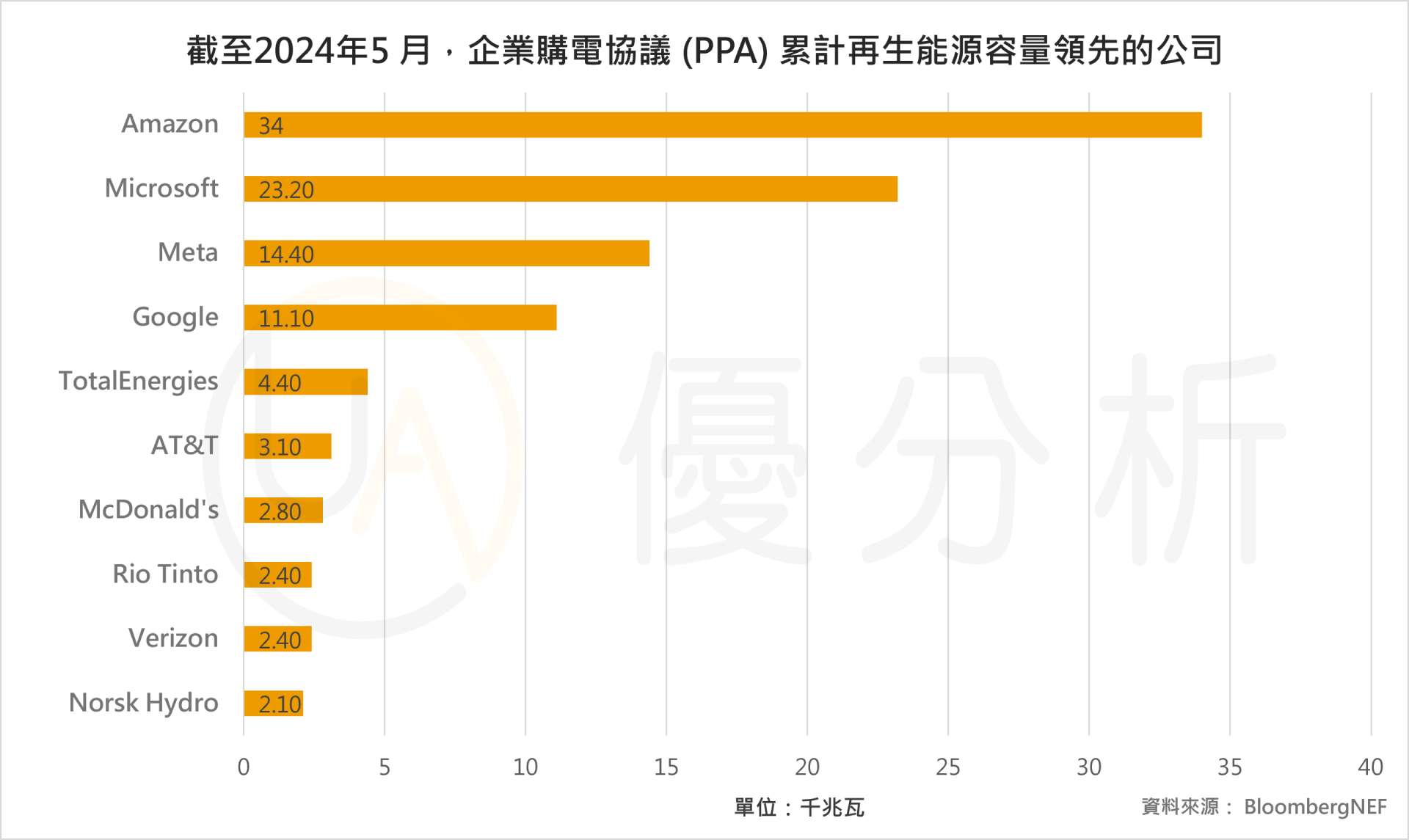

以 Exelon 為例,2024 年初預估資料中心負載新增為 6GW,半年後上修為 11GW,幾乎翻倍。Amazon、Google、Meta、Microsoft 等 Hyperscaler 無一不是狂砸資本建設資料中心,並大手筆簽署再生能源購電協議(PPA)。

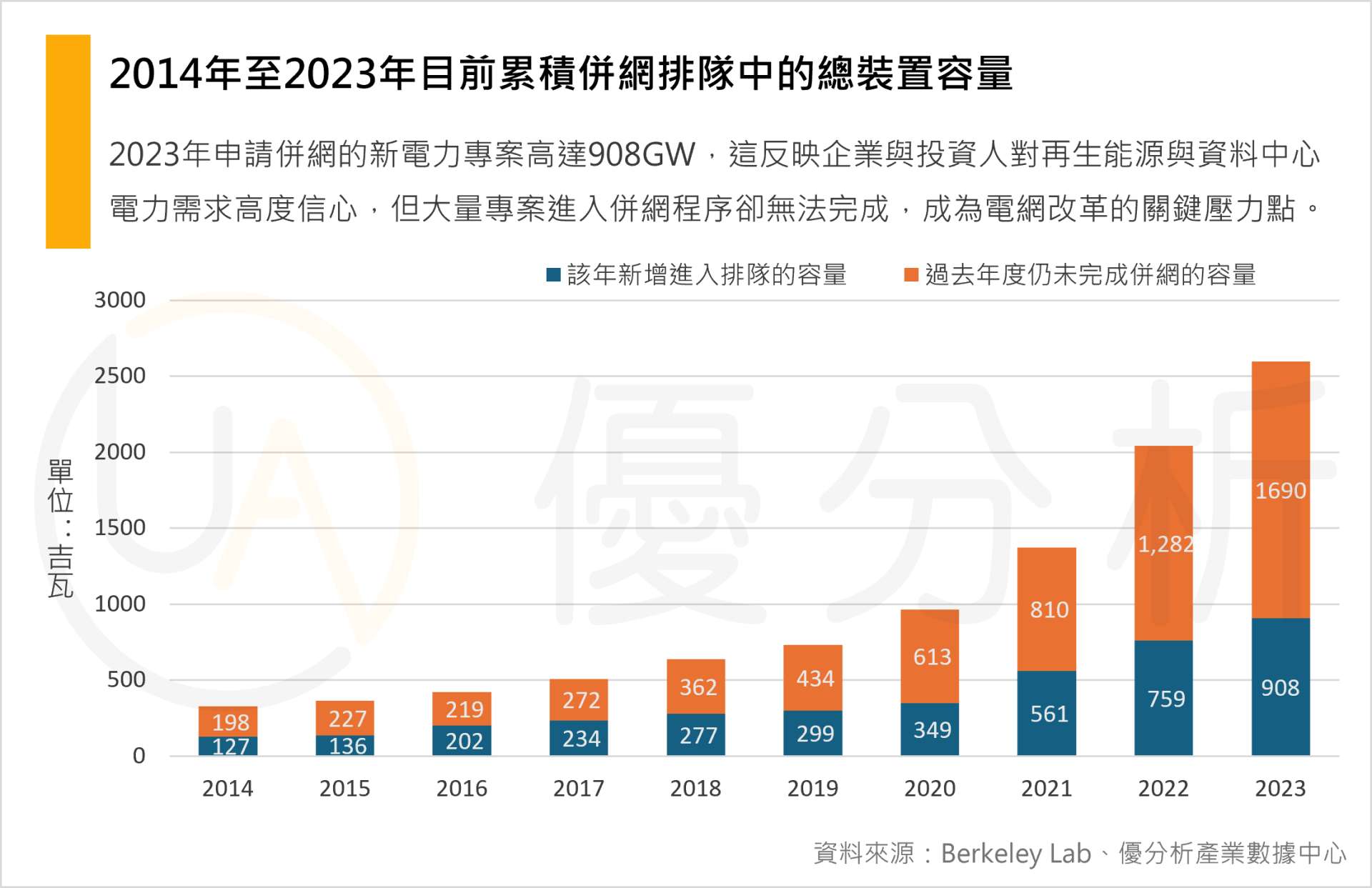

但這些「擴建新聞」的背後,是電網規劃的巨大混亂,因為業者常常重複宣布、多點擴張,導致許多地區電力規劃陷入「雙重計算」:負載預估不斷上修,計畫與實際需求落差日益擴大。

📌Hyperscaler 指的是如 Amazon、Microsoft、Google、Meta 等全球雲端與AI巨頭,它們不僅是資料中心最大的使用者,也是再生能源與基礎設施投資的主導者。

策略層:永續目標不再線性

企業在能源轉型上動作迅速,但基礎設施建置仍受限重重。以 AWS 為例,該公司在全球推動超過 600 項再生能源計畫,但其高層坦言,在美國當地推進碳中和仍面臨電網併網程序延宕、流程標準不一等結構性問題。

為此,AWS 呼籲建立標準化併網機制,並表示願意承擔合理的併網成本,以換取能源部署的時程確定性。

延遲變成常態,企業也開始學會「預判」。Duke Energy 就選擇提前訂購燃氣渦輪機,即使還沒決定要裝在哪裡,只因為現在設備交期一等就是好幾年。

這種「場址後定、資源先備」的策略,顯示資料中心與電力公司正在建立新的投資與佈局邏輯:靈活性成為抗壓與抗延遲的關鍵能力。

從負載調節者到電網參與者

除此之外,資料中心正在從「等待接電」變成「主動參與電網」。例如:資料中心新創 Verrus LLC 所採用的設計,即是將電池儲能、需量反應系統直接納入資料中心架構中。

這不只讓他們在尖峰時段能卸載負載,也讓資料中心本身具備成為「調節」的潛力。他們已與 MISO、NREL 以及 Xcel Energy 合作完成測試,證明這些設施在彈性設計下能成為電網韌性的重要組件。

誰來為這場轉型買單?

當資料中心用電遠超傳統產業,它們的角色也從「用電大戶」晉升為「系統等級負載」。

然而,目前的電價機制與電網擴建資金分攤制度,仍停留在過去以住宅與一般工商業為主體的年代。這導致了非常現實的問題:如果沒有新的制度安排,許多地區的家庭與小型商業用戶,可能將被動替Hyperscaler共同負擔電網升級成本。

小結:重新理解「能源規劃」

資料中心的興起讓我們理解一件事:能源治理的核心不再是發電多寡,而是系統的應變能力與調節韌性。從技術設計到資金佈局,再到政策制度,未來的競爭,不是比誰電多,而是比誰能夠在不確定中穩定運行。