前面我們提到,總資產周轉率與固定資產周轉率讓我們了解企業「資產運用效率」是否良好,資產是否有被有效的轉換成營收。但光是營收規模大還不夠!

因為資產周轉率並沒有揭示出:

營收背後能夠留下多少利潤?

最終企業是否能夠為股東創造價值?

所以這就需要進一步透過:ROA(總資產報酬率)、ROE(股東權益報酬率)來去輔助我們判斷公司的價值所在。

什麼是ROA(總資產報酬率)?

公式為:(稅後淨利 ÷ 平均總資產)*100%

平均總資產為:(期初總資產+期末總資產) ÷ 2

ROA評估的是公司「運用整體資產所產生的回報率」,反映企業利用全部資源(包含了自有資本與借來的負債),以創造利潤的能力,意即:每1元資產,可以創造多少元的淨利。

看到這裡,大家可能會覺得跟總資產周轉率好像很像!

因為兩者的差異只在公式的部分,總資產周轉率為:「營收」÷ 總資產。

而總資產報酬率為:「稅後淨利」÷ 總資產。

那麼兩者評估的企業面向差異在:

總資產「周轉率」衡量的是:企業的營運效率,資產變現能力。

白話文是:公司用這些資產,產生了多少營收?

問題點是:營收不等於獲利,且營收成長是否伴隨著成本上升與折舊攤提上升也不清楚。所以可以延伸到看ROA這個指標,知道每1元資產可以創造多少獲利。

總資產「報酬率」衡量的是:營運效率+獲利能力。

白話文是:公司用這些資產,產生了多少實際的利潤?

問題點是:業外損益也會使稅後淨利增加,所以可能會被誤導。

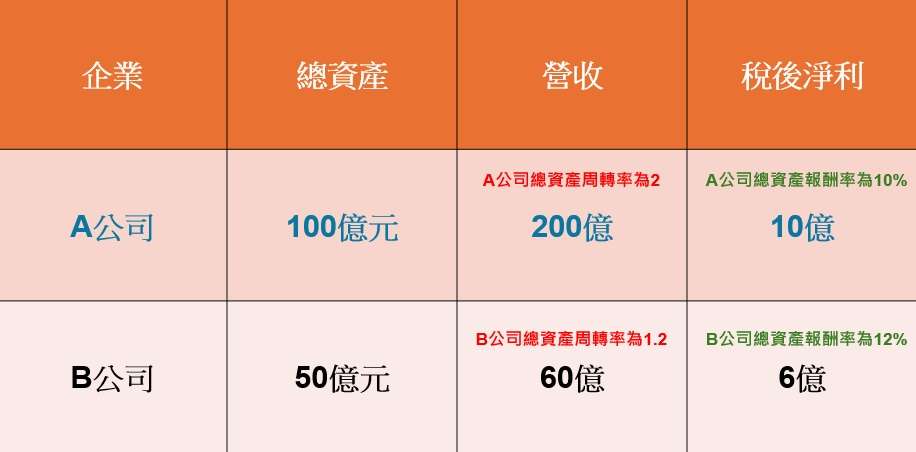

舉例來說:

A公司總資產:100億,營收:200億,稅後淨利:10億。

B公司總資產:50億,營收:60億,稅後淨利:6億。

若是單看A公司的營收以及資產規模都比較大,其總資產周轉率,A公司的總資產周轉率為:2次,而B公司的總資產周轉率卻是:1.2次。

以兩間公司利用資產的「效率」來說,A公司更懂得如何利用資產轉為營收,但不能知道能夠帶來多少利潤。

而透過ROA的觀察我們卻能夠發現A公司的ROA為:10%,B公司的ROA為:12%。

所以B公司其實比A公司所能夠帶來的資產利潤更高。

(圖片來源:優分析整理)

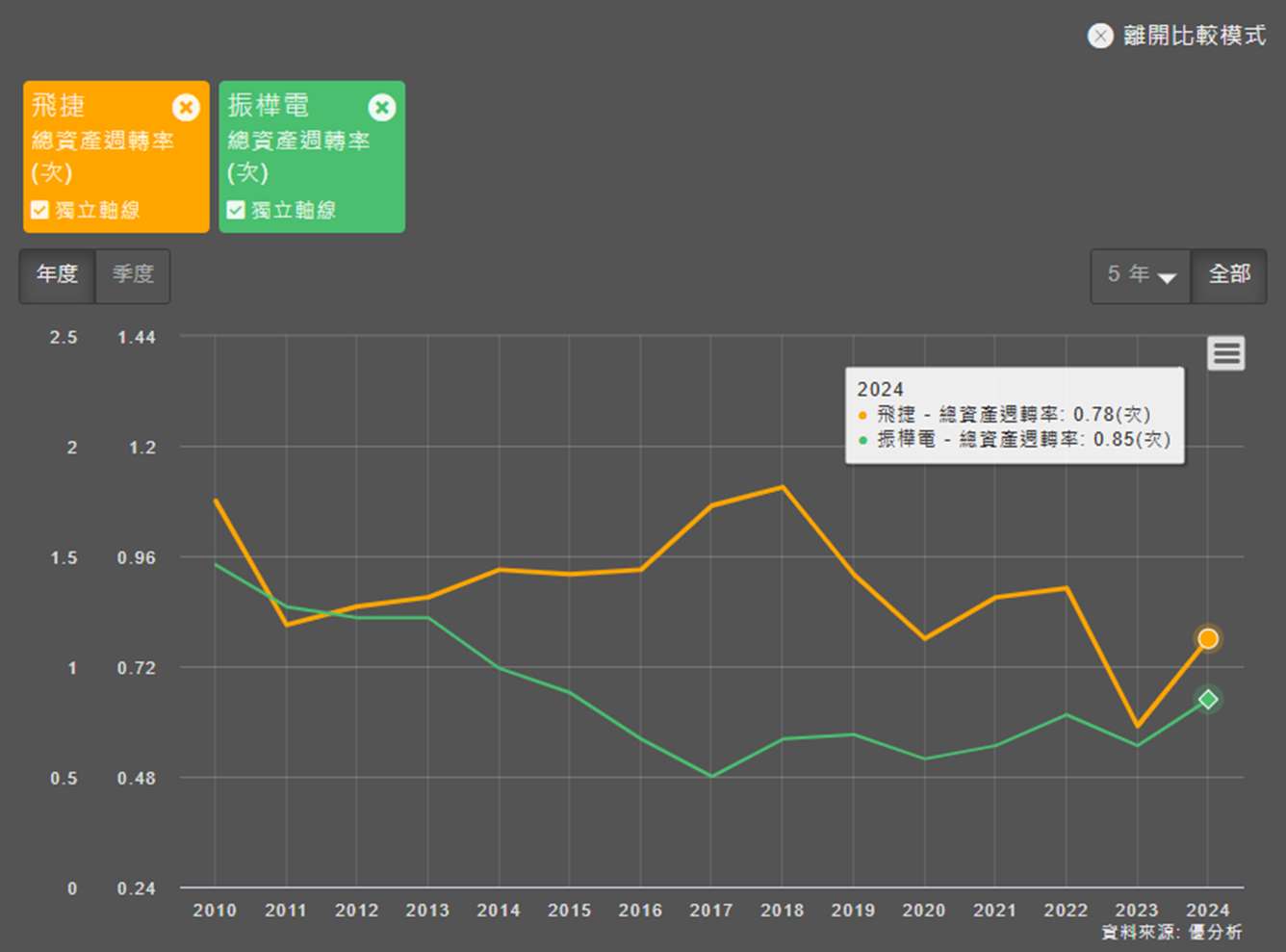

實際上套用在企業的觀察上,同樣都是IPC工業電腦族群,舉例來說,你看好pos機未來的發展。

所以在選股上,你找到了振樺電(8114),跟飛捷(6206)。兩個都有做到POS機。

如果只觀察到總資產周轉率的話,你會發現到振樺電的總資產周轉率為0.85次,比飛捷的0.78次還要來的更有效率。

(圖片來源:優分析產業資料庫)

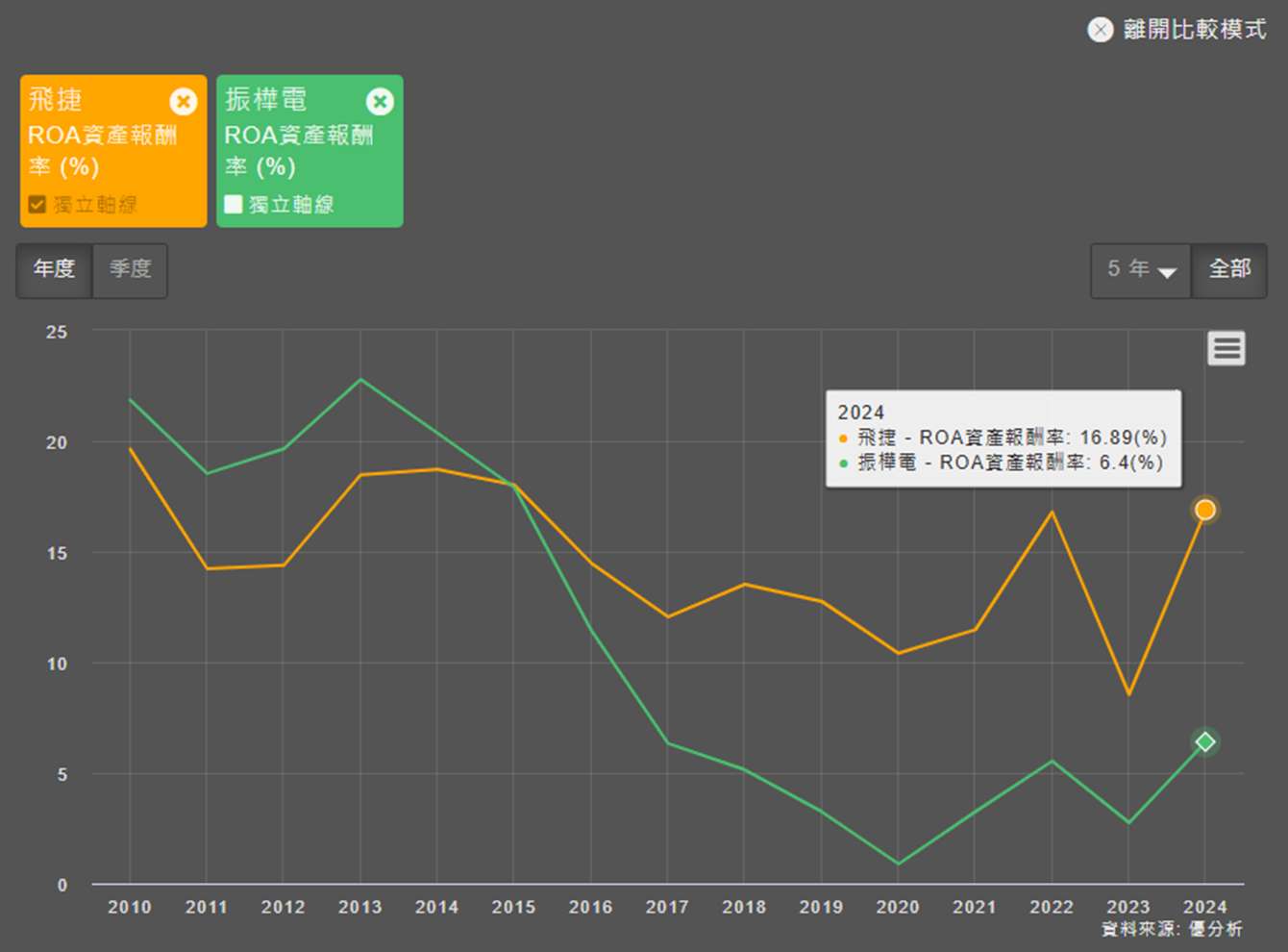

但更進一步的去看,你會發現到飛捷的總資產報酬率在2024年是16.89%,但在振樺電的表現則是6.4%。

那麼這並不是指說振樺電不好哦!

而是單純的以公司經營的效率與獲利能力來看的話,是飛捷還要更好一些。

(圖片來源:優分析產業資料庫)

那麼有這樣的差距,我們在選股的時候其實就應該要去找找原因。

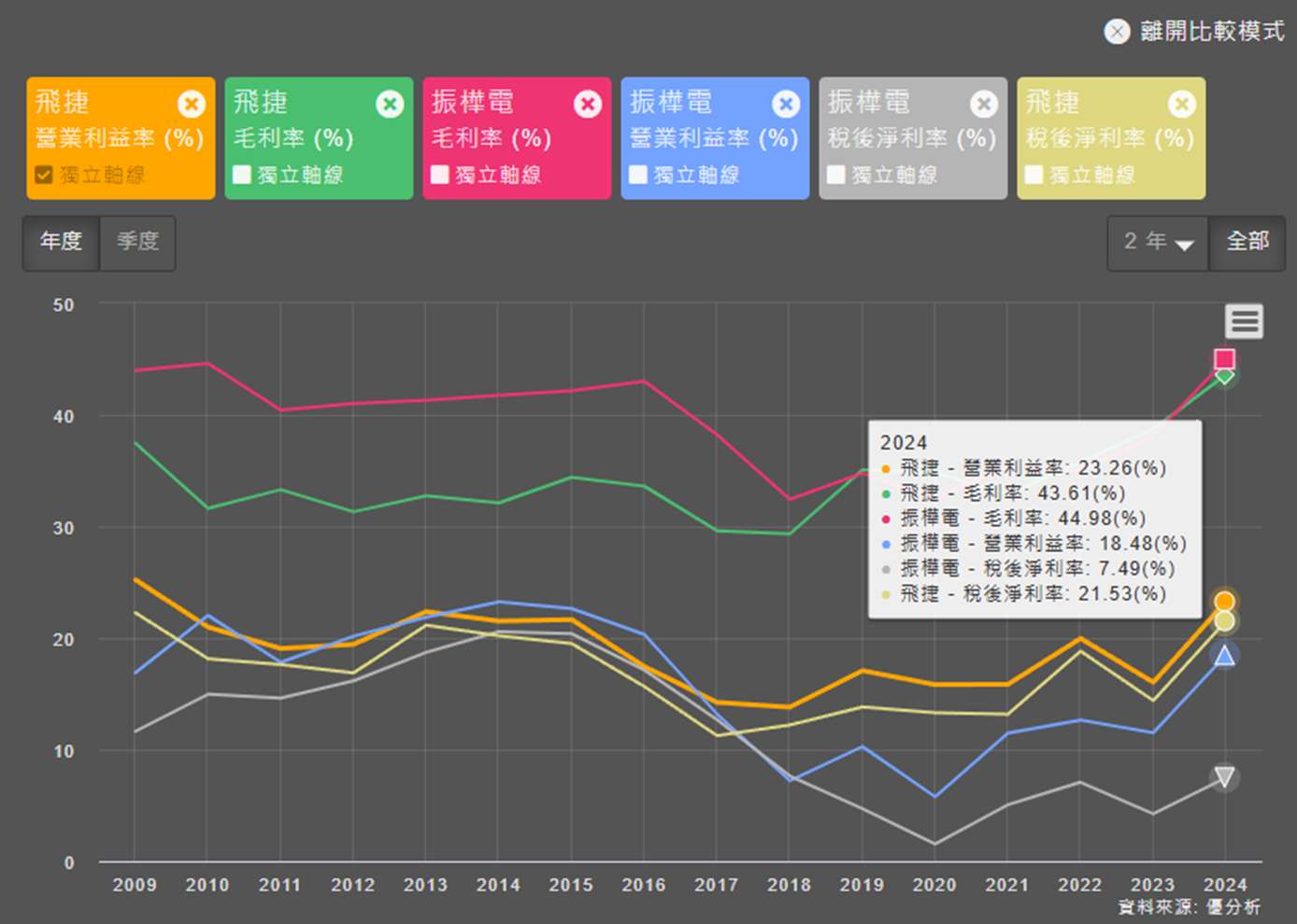

更進一步去找原因的話你就會發現,飛捷跟振樺電的毛利率其實差距沒有到很大。

在營業利益率的部分就開始有些差異。飛捷是23.26%,振樺電是18.48%。

但真正有差異的地方是在稅後淨利率的部分。

飛捷是:21.53%,而振樺電則是7.49%。

那麼這時候的差異原因,就會是值得我們特別關注的地方。

(圖片來源:優分析產業資料庫)

但光看ROA還不夠,因為投資人最關心的是:公司運用股東的資金,到底能夠為自己創造多少報酬?

所以這時候就要進一步去看ROE(股東權益報酬率)

什麼是ROE(股東權益報酬率)?

公式為:(稅後淨利 ÷ 股東權益)*100%

ROE評估的是企業運用自有資金(股東權益)所創造利潤的能力,ROE越高,表示公司能夠更高效的產生利潤,為股東帶來越多的回報。

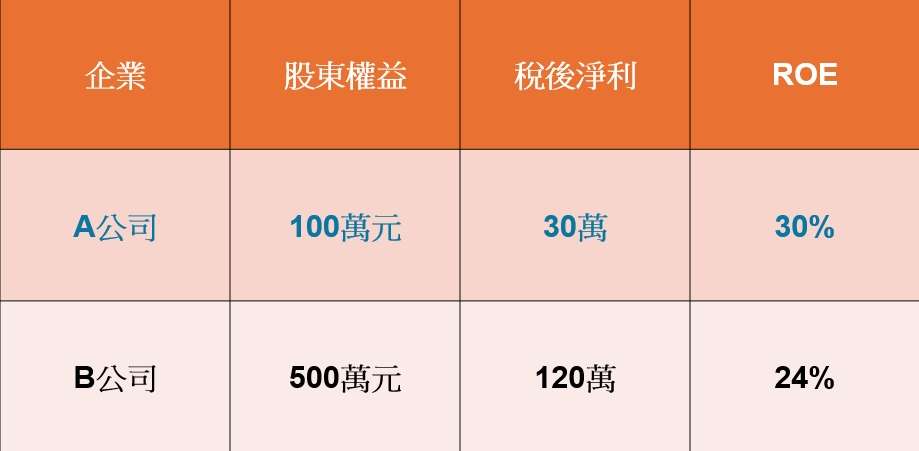

舉例來說:

公司A:股東權益100萬元,獲利30萬元。

公司B:股東權益500萬元,獲利120萬元。

若是單看獲利的話,我們可能會覺得B公司的獲利能力比較好,但其實兩者的股東權益並不一樣,所以這時候我們就會使用到ROE這個指標,來幫助我們觀察,到底哪間公司比較能夠為股東賺錢!

以A公司來說,ROE為:(30 ÷ 100)*100%=30%。

B公司則是,ROE:(120 ÷ 500)*100%=24%。

所以透過ROE來比較,我們就能知道A公司能夠更有效的去運用股東權益來產生利潤。

(圖片來源:優分析整理)

什麼時候該用ROE?什麼時候該用ROA?

其實很好判斷,當我們想評估公司整體經營體質,資產運用得是否有效率,適合用 ROA。

因為 ROA 看的是公司所有資產,不論是股東投入的資金,還是借來的負債,這些資產有沒有幫公司賺到錢。

而當我們站在股東的角度,關心的是股東自己投入的資金,到底帶來多少回報,這時候就要看 ROE。

ROE 著重在「自有資本」的報酬,不直接考慮負債,但如果公司懂得適當運用負債,反而可以進一步放大股東的收益。

不過要注意,過度依賴負債雖然短期能推高 ROE,卻也會增加償債壓力與財務風險,特別是在景氣反轉或利率上升時更需留意。

簡單來說:

想看經營效率 → 看 ROA

想看股東報酬 → 看 ROE

兩者搭配來看,才能真正了解一家企業的體質,既不會被營收規模誤導,也能避免只看表面利潤。

大家好,我是Frank,優分析產業研究部開群啦!

如果你想跟我們的研究員、講師一起在群組內聊天、獲取更多觀點!

大家喜歡的Joe跟Allen兩位也都在哦!

歡迎掃描QRCode加入,或是點擊<我要加入>。本群由優分析產業研究部經營,不僅會分享投資邏輯,也會分享產業觀察和模組應用,歡迎大家友善討論,目前只開1群,人數有限,滿額暫不加開。