之前10/16時有寫過三芳的文章分享,當時三芳才36元左右,目前一個月過去了,股價一度漲到了50元,最近在財報公布後,股價下跌回到43元左右,到底這次財報開得如何?展望還像之前一樣樂觀看待嗎?

想了解的投資人可別錯過今天的文章哦!

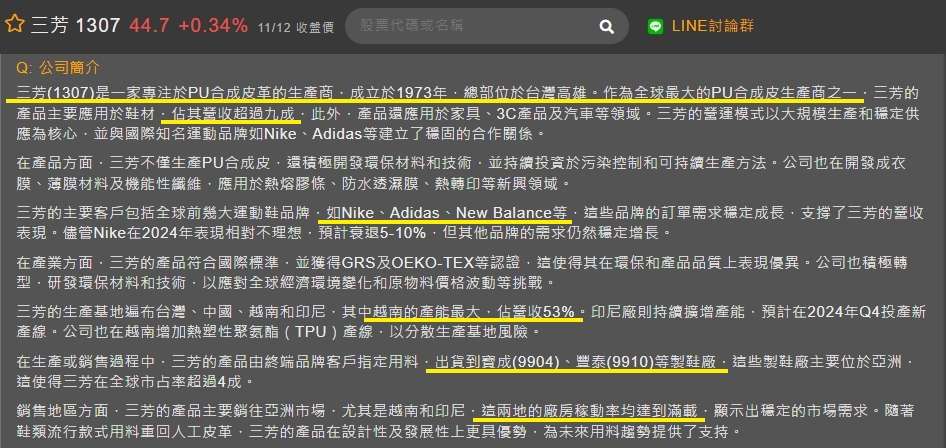

公司簡介:

三芳是全球最大家的PU合成皮革的生產商,有全球超過4成的市占率,主要產品應用於鞋材,佔營收比重超過九成。

其主要客戶包含全球前幾大運動鞋品牌廠:Nike、Adidas、New Balance等,而生產基地主要在台灣、中國、越南、印尼,其中以越南產能最大佔營收比重:53%,印尼是:23%、大陸:15%、台灣:9%。

目前越南與印尼兩地的廠房稼動率均已達到滿載,公司計畫未來在印尼持續新增產線,目前印尼新廠第一條產線預期在明年Q1達到滿載,並預計可貢獻每月5000萬營收,印尼新廠二期則計畫新增四條產線,滿產能下預計將有八條產線。

(圖片來源:優分析產業數據庫)

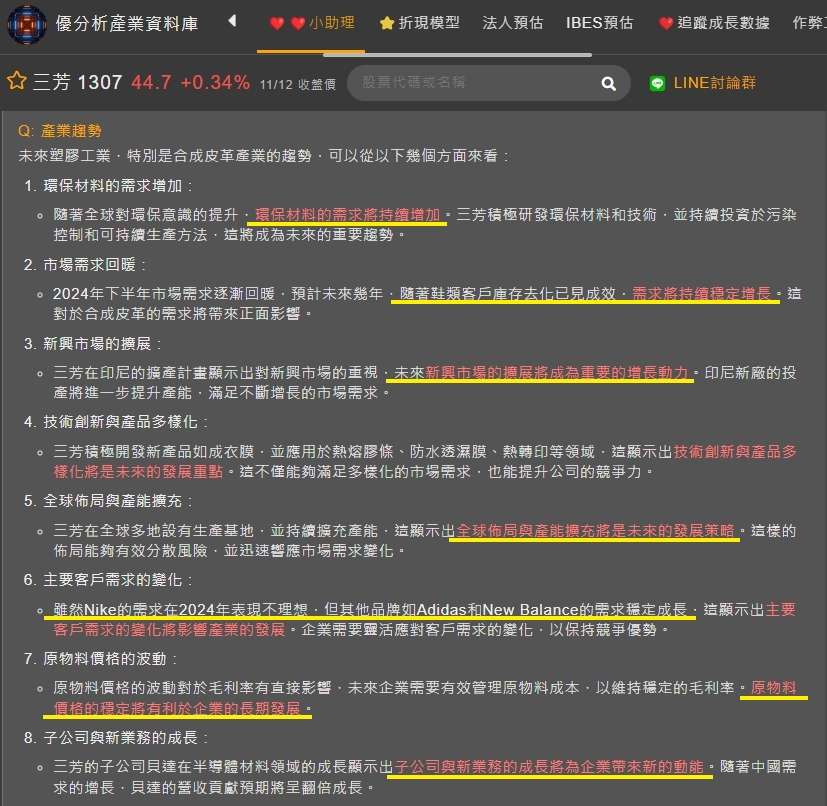

目前三芳受惠下游品牌客戶庫存去化的差不多後,需求有開始逐漸回溫,雖然主要大客戶Nike今年展望較不理想,但其他品牌客戶的需求是有穩定成長,加上原物料價格走跌,以及子公司貝達先進9月開始轉虧為盈,有利於後續公司毛利率與營業利益率的發展。

(圖片來源:優分析產業數據庫)

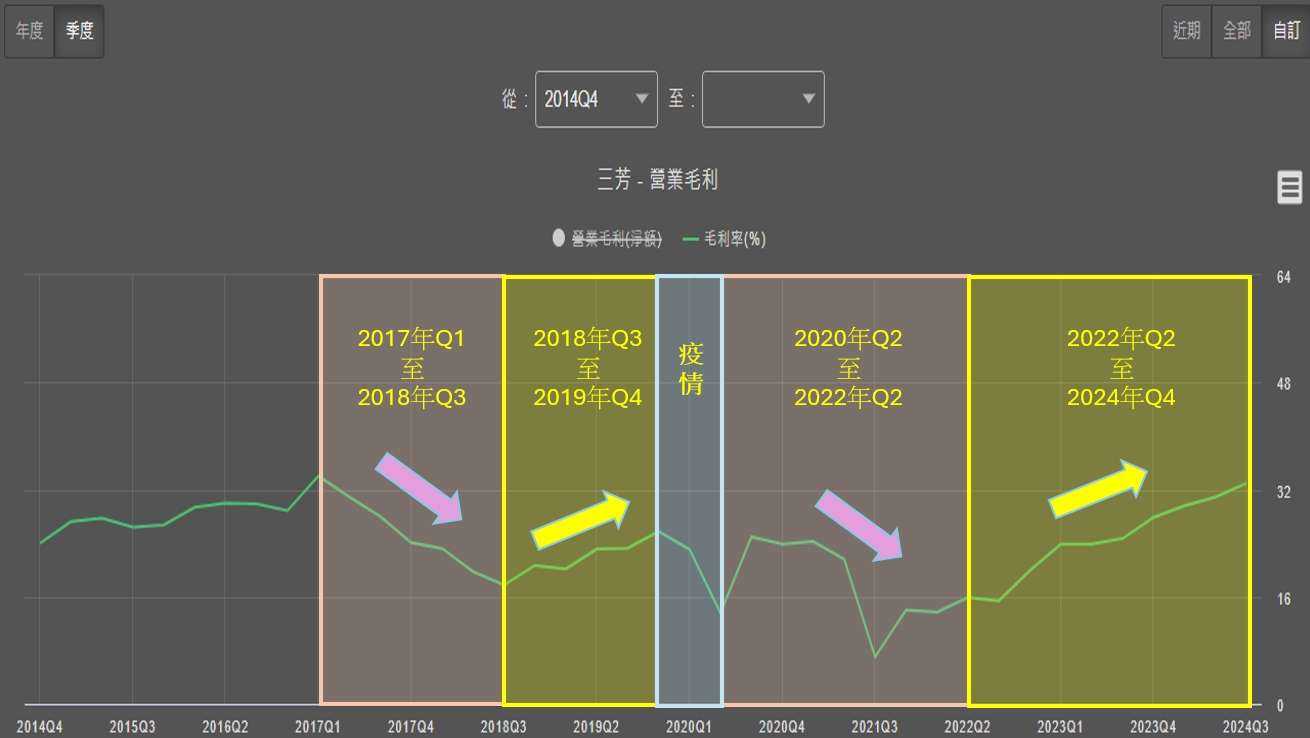

從損益表中可以看到,目前三芳Q3的營業毛利其實是創歷史高,而毛利率雖然還未創高,但也是已經來到歷史次高,且是連續走高,攀升速度很快。

(圖片來源:優分析產業數據庫)

而在營業利益率的部分也是有同樣的表現,17.4%的營業利益率也已經是歷史次高,顯示公司正處在一個快速復甦的時期。

(圖片來源:優分析產業數據庫)

那麼會有這樣的成果,其實除了原物料價格走跌之外,產業的需求復甦也是重點,不過我們一一來做觀察!

原物料觀察:

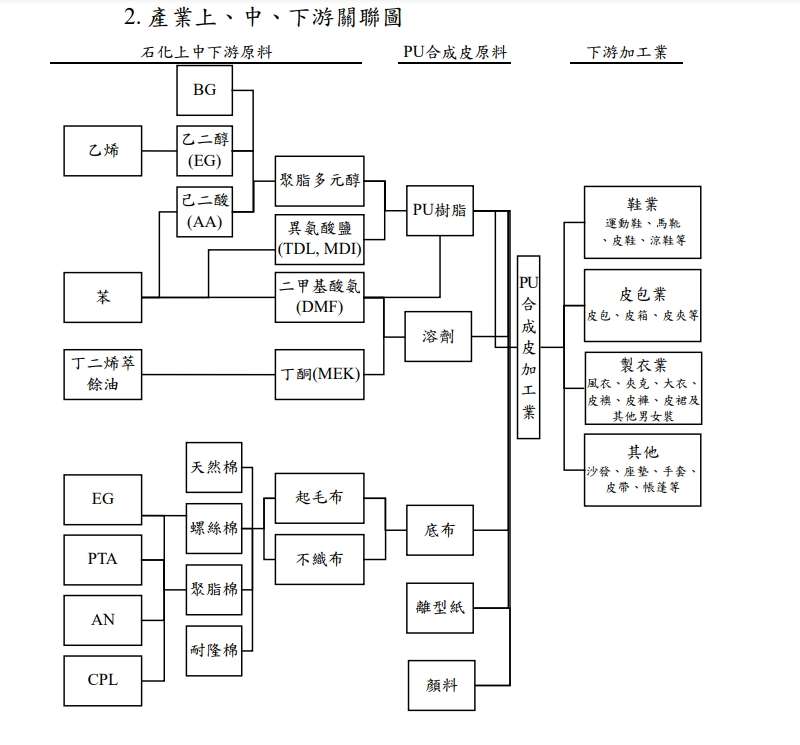

那麼根據三芳年報的資料,PU合成皮原料,其實是會需要使用到大量的石化原料,所以當你不好找單一原物料價格走勢的話,其實直接看油價走勢是最簡單的方式!

(圖片來源:三芳年報)

可以發現在過去幾個時期,除了疫情那時候,原油的價格走勢其實與三芳的毛利率走勢是呈現反比的,而根據目前走勢,油價的趨勢仍然向下,其實是有助於三芳的毛利率持續往上走高。

(圖片來源:MacroMicro)

(圖片來源:優分析產業數據庫)

且更往後看一點,現在美國總統已經確定由川普當選,而川普就曾經在競選期間主張,增加石油和天然氣供應不僅能保障能源安全,還能減少對國外進口能源的依賴。所以川普是強烈支持化石燃料產業,認為石油和天然氣是美國經濟的基石。這一結果其實也會變相使油價承壓,但這其實卻是有助於三芳公司的營運獲利。

產業復甦觀察:

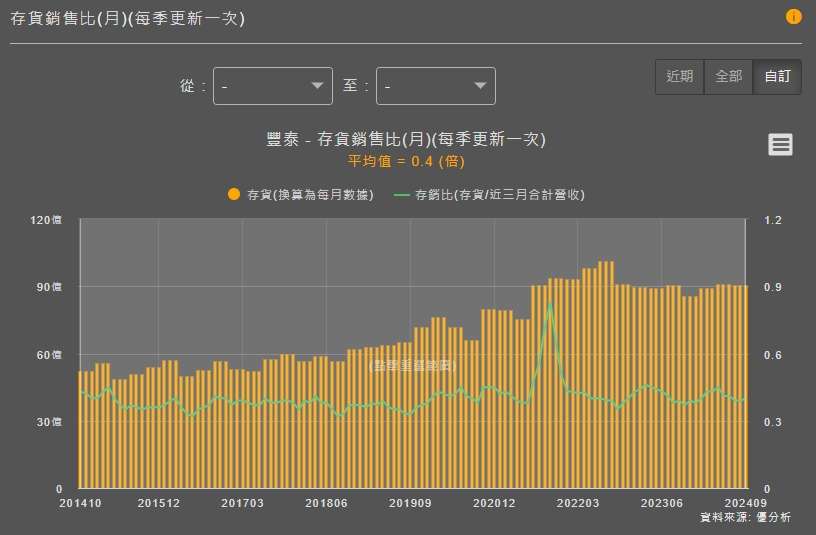

而在產業復甦觀察中,我們可以直接去看到下游客戶的狀況,那麼三芳其實主要產品是出貨給豐泰(9910)以及寶成(9904)。

那麼豐泰跟寶成之前也是苦於庫存去化,雖然目前豐泰的主要客戶NIKE是下修了今年展望,但至少豐泰的存銷比是已經回到正常的平均值,沒有庫存堆積的問題。

(圖片來源:優分析產業數據庫)

而在寶成的展望就好一些,於11/12日寶成發布了Q3財報以及10月營收,其累計今年1~10月營收是成長6.3%,其中製鞋業務若以美元計算,更是連續4個月年增逾20%,顯示其產業有正在復甦的跡象。

(圖片來源:MoneyDJ新聞網)

而從三芳自己本身的營運狀況來看,能夠顯示中期循環的近12個月合計營收年增率目前也有轉折向上的趨勢。

(圖片來源:優分析產業數據庫)

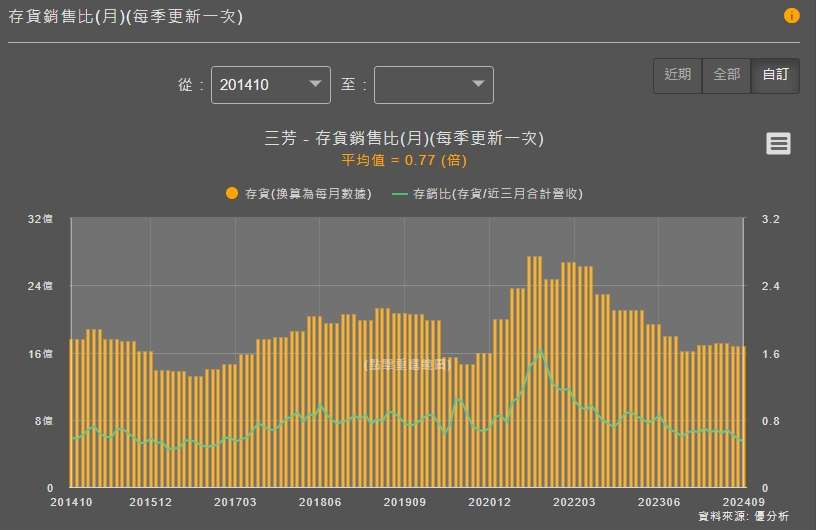

且目前存銷比也是持續走低,目前約:0.54倍,比過去平均值低了不少,後續可以持續留意這項數據。

(圖片來源:優分析產業數據庫)

最後,三芳還有一個值得投資人關注的地方是,目前法人預估今年是有機會賺到3.73元,明年估到4.31元,目前成長大致都有符合法人的預估,而值得注意的地方是過往三芳每年的配息率大概都有維持在70%以上。

等於說若是保守算,以3.5元EPS來算70%的話,等於目前仍有5.5%以上的殖利率,展望未來明年若是能夠如法人預期一般的持續成長,那麼仍是值得投資人留意的一家公司。

(圖片來源:優分析產業數據庫)