之前介紹過了一輪台灣製鞋業的公司,今天來跟大家介紹一家製鞋上游的鞋材廠!

公司簡介:

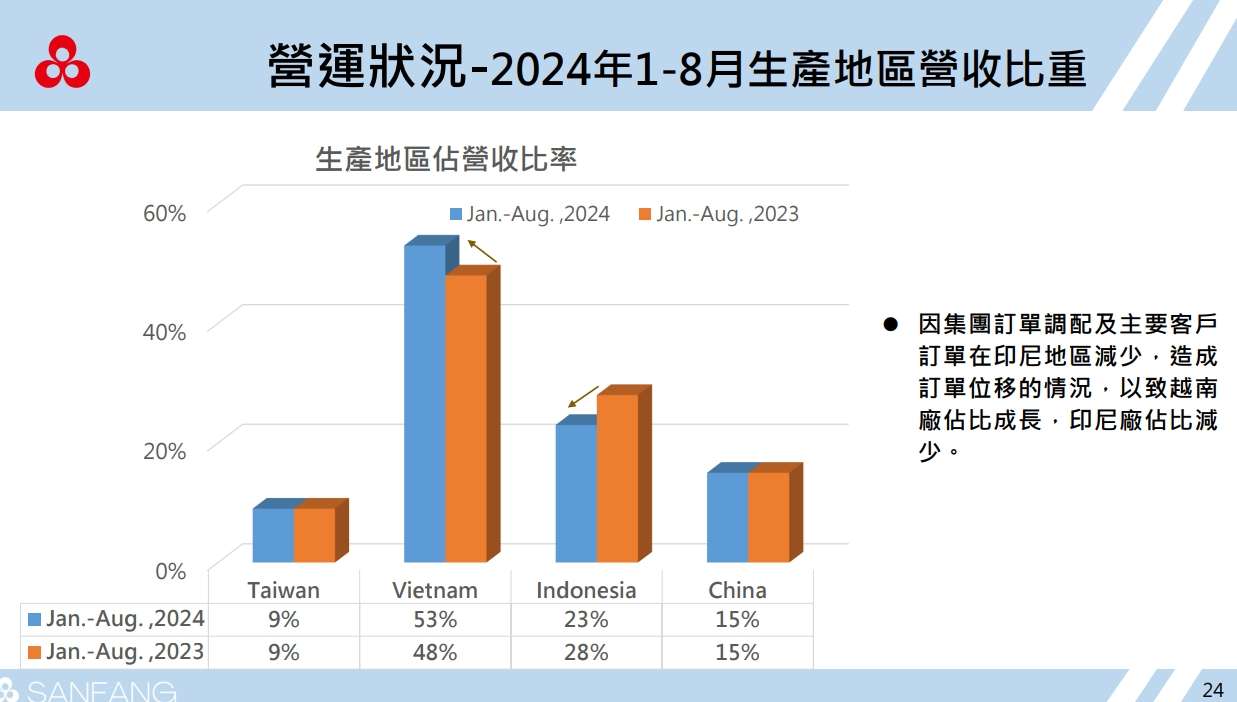

三芳(1307)是全球最大的PU合成皮革生產商,擁有全球超過4成的市占率,主要產品應用於鞋材,佔營收約九成。除此之外,三芳的產品還應用於家具及汽車內飾等領域。公司目前與全球多家知名運動品牌都有長期的合作關係,其生產基地分佈於台灣、中國、越南和印尼,以越南的產能最大,佔總營收的53%。

(圖片來源:三芳法說會)

(圖片來源:三芳法說會)

目前主要產品:

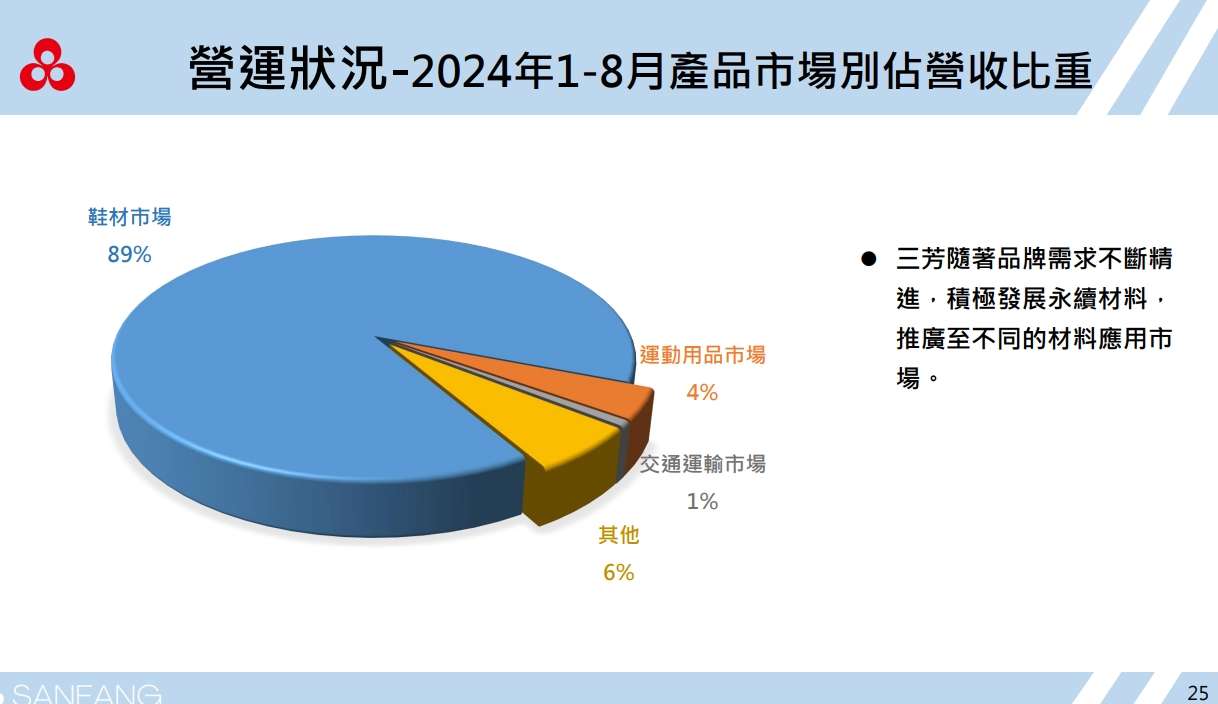

1.PU合成皮:為核心產品,應用於鞋材領域,佔營收超過九成,主要出貨到寶成(9904)、豐泰(9910)等製鞋大廠。該產品由終端品牌客戶指定用料,長期穩定供應。

2.成衣膜:成衣膜是三芳積極開發的新產品,應用於熱熔膠條、防水透濕膜、熱轉印等領域,預期2024年第4季成長,2025年翻倍增長。

3.子公司貝達的拋光研磨墊:該產品主要用於半導體產業,營收佔比約為2-3%,毛利率高達45%。隨著中國市場需求增長,預期2025年營收翻倍成長。

(圖片來源:三芳法說會)

經營狀況:

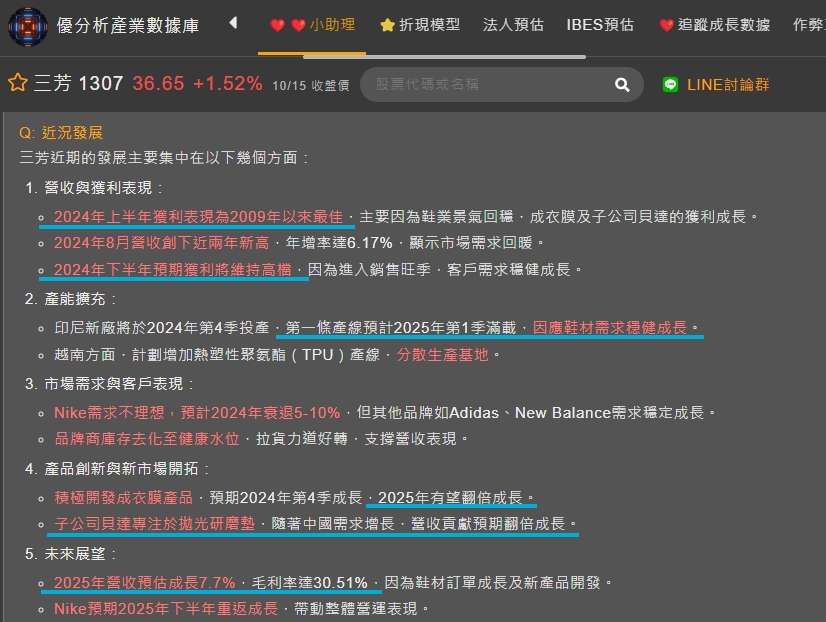

目前三芳2024H1的獲利表現亮眼,並且預期下半年仍能維持高檔,這部分主要受惠品牌商庫存恢復健康,雖然NIKE需求較不理想,但其他品牌客戶的需求是穩定成長中,預期2025年營收可成長7.7%。

值得一提的是三芳的子公司貝達先進材料積極切入先進半導體耗材,專注於CMP研磨拋光墊。

CMP拋光工藝為:積體電路製造過程中使晶圓表面平坦化的關鍵工藝,而CMP研磨拋光墊就是CMP拋光製程的核心耗材之一。

該產品具有高門檻、技術密集、資金密集、客戶驗證壁壘高的特點,主要用於半導體和光電行業。

貝達先進材料目前佔公司營收約3%~4%,由於貝達先進耕耘中國半導體材料市場已久,近年主要受惠美國材料遭限制進口,且中國大陸希望材料自主,使得貝達產品需求明顯增長,目前主要競爭對手為日系廠商,預期明年將翻倍成長。

(圖片來源:優分析產業數據庫)

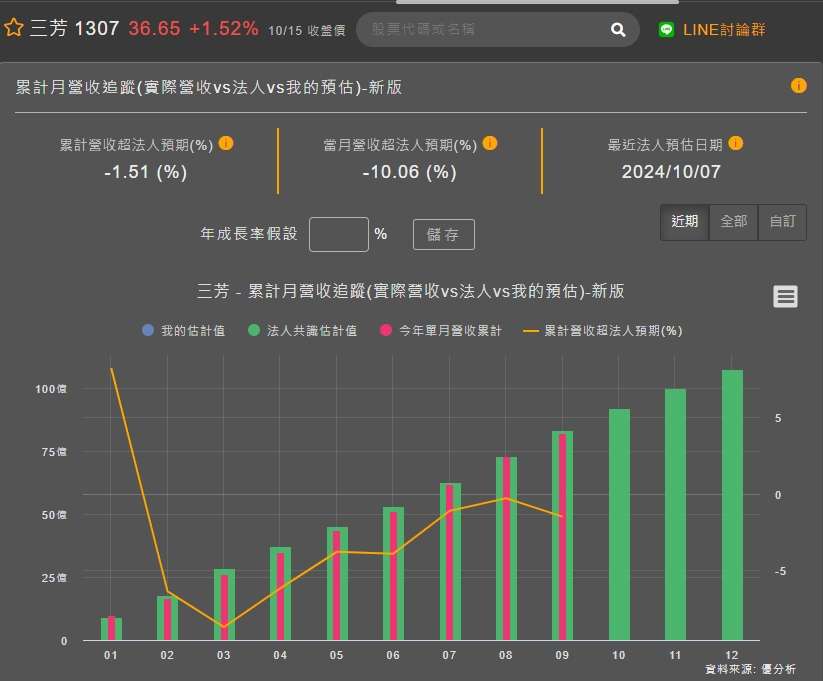

從三芳的追蹤成長數據來看累計營收大約是符合法人預期,不過9月的當月營收則是低於法人預期,透過下方的營收優/劣預期原因可以看到,主要還是NIKE的出貨較不理想。

*NIKE佔營收比約為:41%

(圖片來源:優分析產業數據庫)

(圖片來源:優分析產業數據庫)

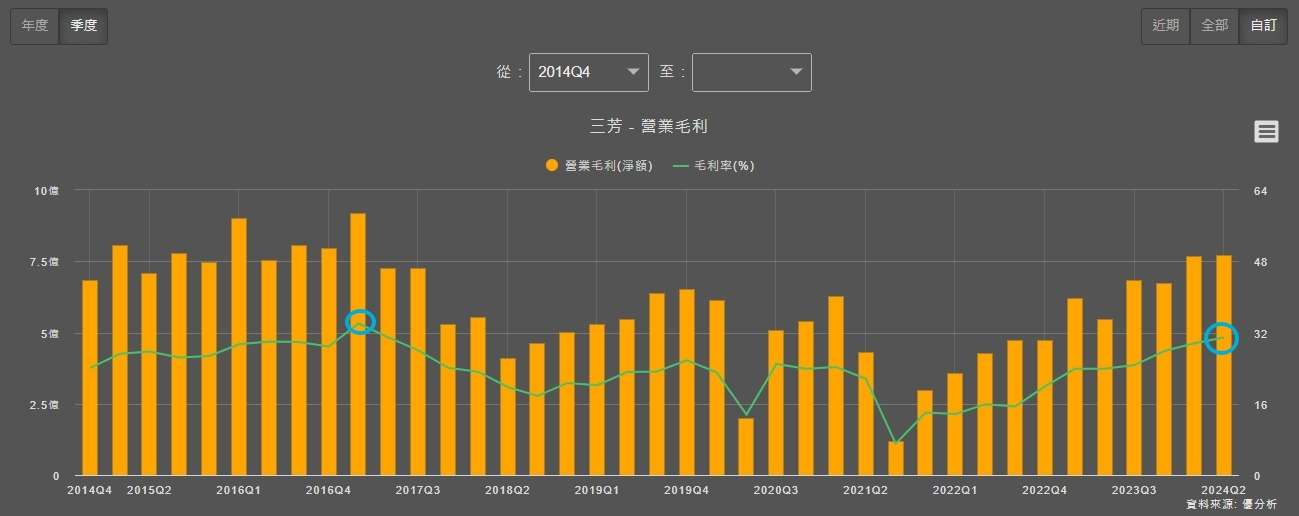

不過從法人預期的毛利率與營益率來看,兩者均有超乎法人預期!

主要原因在於原物料價格下跌推動2024年第2季毛利率達30.86%。

(圖片來源:優分析產業數據庫)

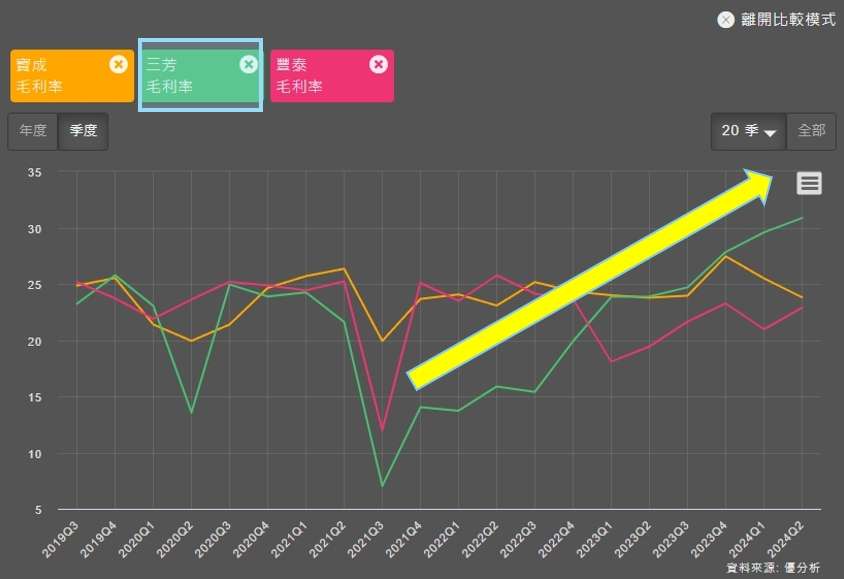

進一步去看的話,目前三芳的毛利率為2016年以來的新高,且從2021年Q3開始就一路走高,這與下游同樣服務NIKE的製鞋廠豐泰、寶成有很大的差異。

寶成與豐泰作為製鞋代工廠,要將成本轉嫁給品牌客戶的能力有限。

而越是上游,越容易受到原物料報價的波動,故可留意觀察後續三芳原物料價格的走勢,會是三芳毛利率能否維持高檔的關鍵。

(圖片來源:優分析產業數據庫)

(圖片來源:優分析產業數據庫)

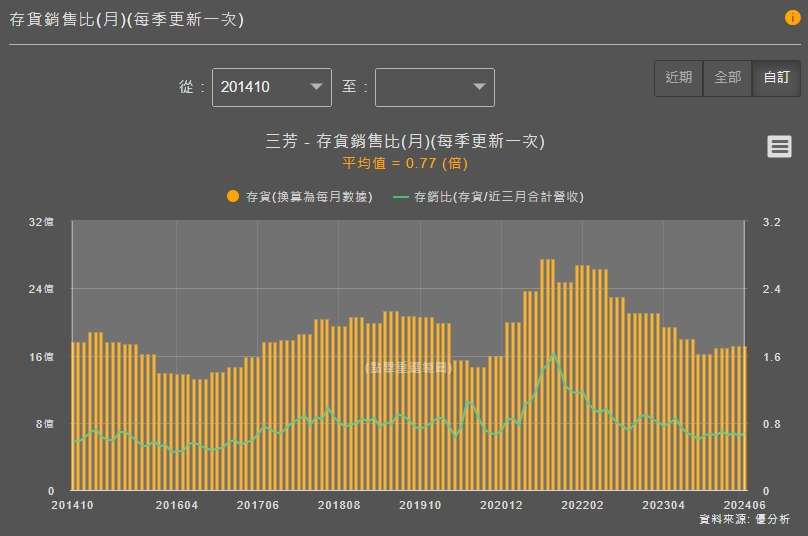

從三芳的存貨銷售比去看,目前公司的存貨也已經回到正常水位,存銷比0.68倍,也已經低於10年平均。

(圖片來源:優分析產業數據庫)

另外值得一提的是,三芳的越南以及印尼廠稼動率皆滿載,目前正積極擴充產能,預期印尼新廠的第一條產線將於2025年第一季達到滿載的水準,約可貢獻單季營收5000萬元,而印尼廠二期計畫再新增四條產線,滿產能下將會有8條產線。

(圖片來源:優分析產業數據庫)

結論:

三芳2024年上半年獲利亮眼,預期下半年隨著品牌商庫存回到健康水位,營收有望穩定增長。加上子公司貝達先進材料的拋光研磨墊預計在2025年翻倍成長,有望為未來營收增添新動力。

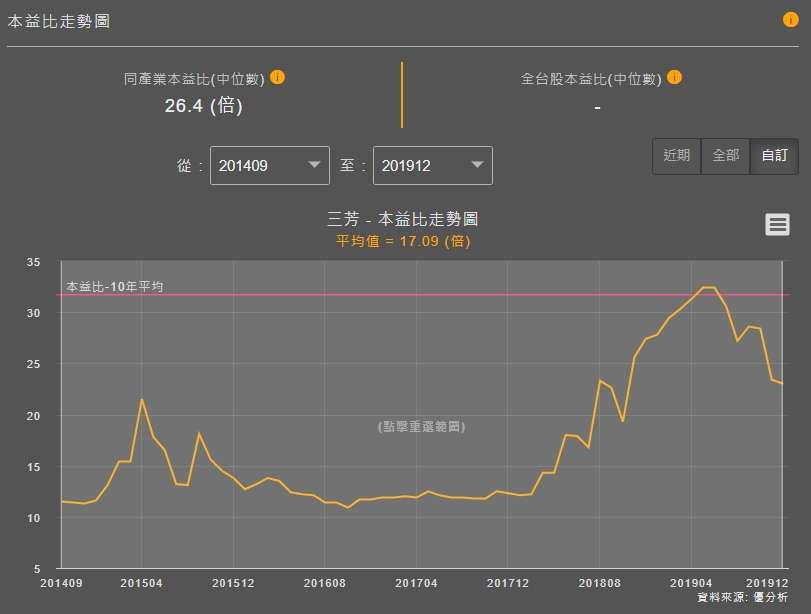

根據法人預估,三芳2024年的EPS為3.46元,過往本益比由於2022年有較大波動,故較不具參考性,若分兩段來看,大約平均本益比落在16倍左右,若後續毛利率能夠維持,仍可持續關注。

(圖片來源:優分析產業數據庫)

(圖片來源:優分析產業數據庫)

(圖片來源:優分析產業數據庫)