根據公司簡報,盛達(3027)再生能源的營收占比已經飆高到65%。獲利也已經轉虧為盈,看似非常有轉機,將來能否變成一個穩定獲利成長型公司,讓我們一起來看看。

盛達(3027)有做電源供應器、各式變壓器、通訊產品、儲能產品,也有轉投資做太陽能(綠能)的公司:盛齊綠能。

雖然產品看似很雜,但以營收比重來看,這家公司幾乎把未來都投放在能源類產品,因為Q4太陽能與儲能相關營收已經來到65%。

這塊業務是在做什麼呢?

先看到儲能這塊,當一個國家越來越多綠能發電(太陽能等等),這種靠自然界來發電的方法,供電很不穩定,每天靠天吃飯,當綠能發電比重越高,儲備能源的需求也會越高。

那麼大家都知道台灣正在發展綠能,目前進度是規劃在2025年再生能源發電占比要來到20%,2030年說要做到30%,2050年要做到60%。

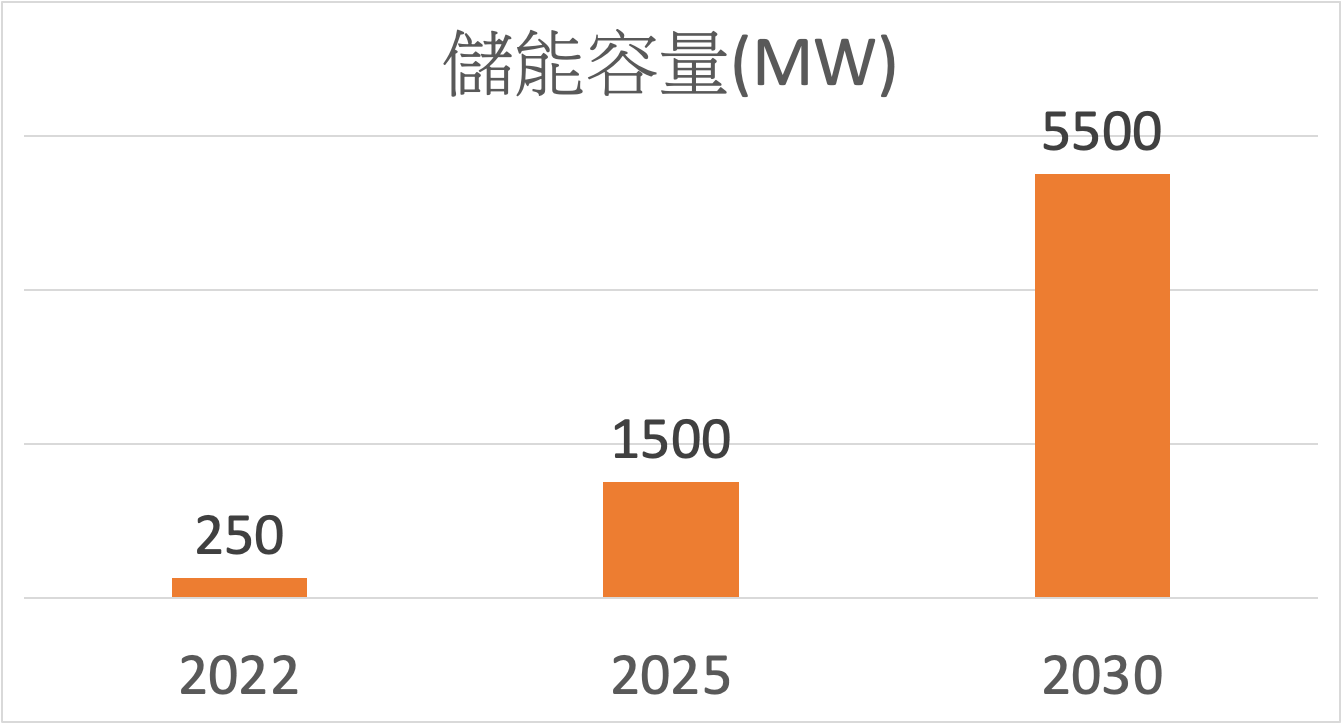

所以台電過去公布在2025年之前要做到590MW的儲能設備及輔助的服務,後來又說要增加到1000MW,後來又變成要增加到1500MW,2030年預計要做到5500MW,這個成長率有多高,看看下表就知道:

2022年的時候,台灣預估才只有250MW,2025如果真的達到1500MW,那就是在短短三年內出現暴增七倍的需求。後面五年在暴增3~4倍。

這些舉動都受希望把發電尖峰的剩餘電能,先儲備下來,當需要用電的時候就可以拿出來用。

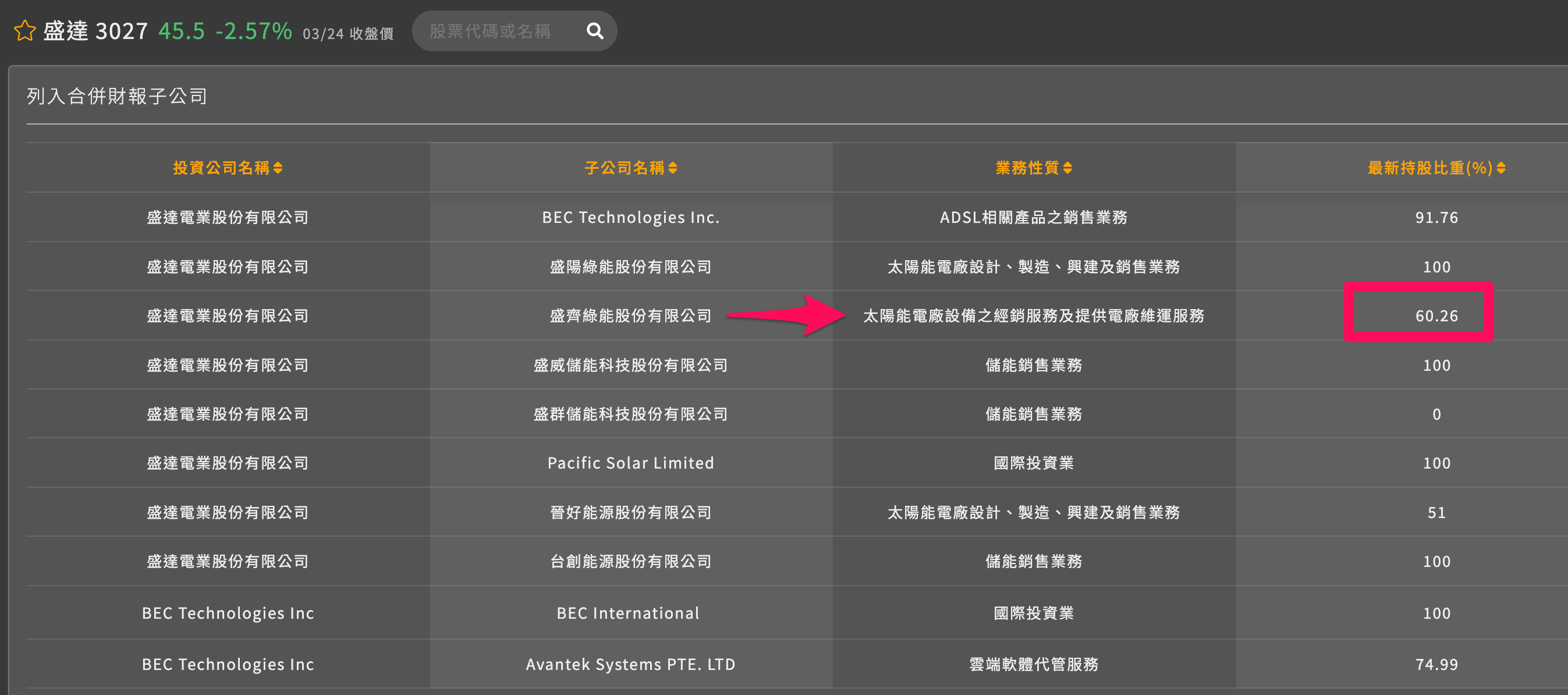

而盛達(3027)本來就有一家持股65%的子公司叫做:盛齊綠能,本來就是在做太陽能發電廠的設備提供與維運服務。

注意到「服務」這個關鍵字,盛達未來在能源產品的事業上,並不是深耕於產品的技術與製造,而是著重於服務。目標客戶就是台灣的客戶。

台灣哪些客戶需要盛達的服務呢?

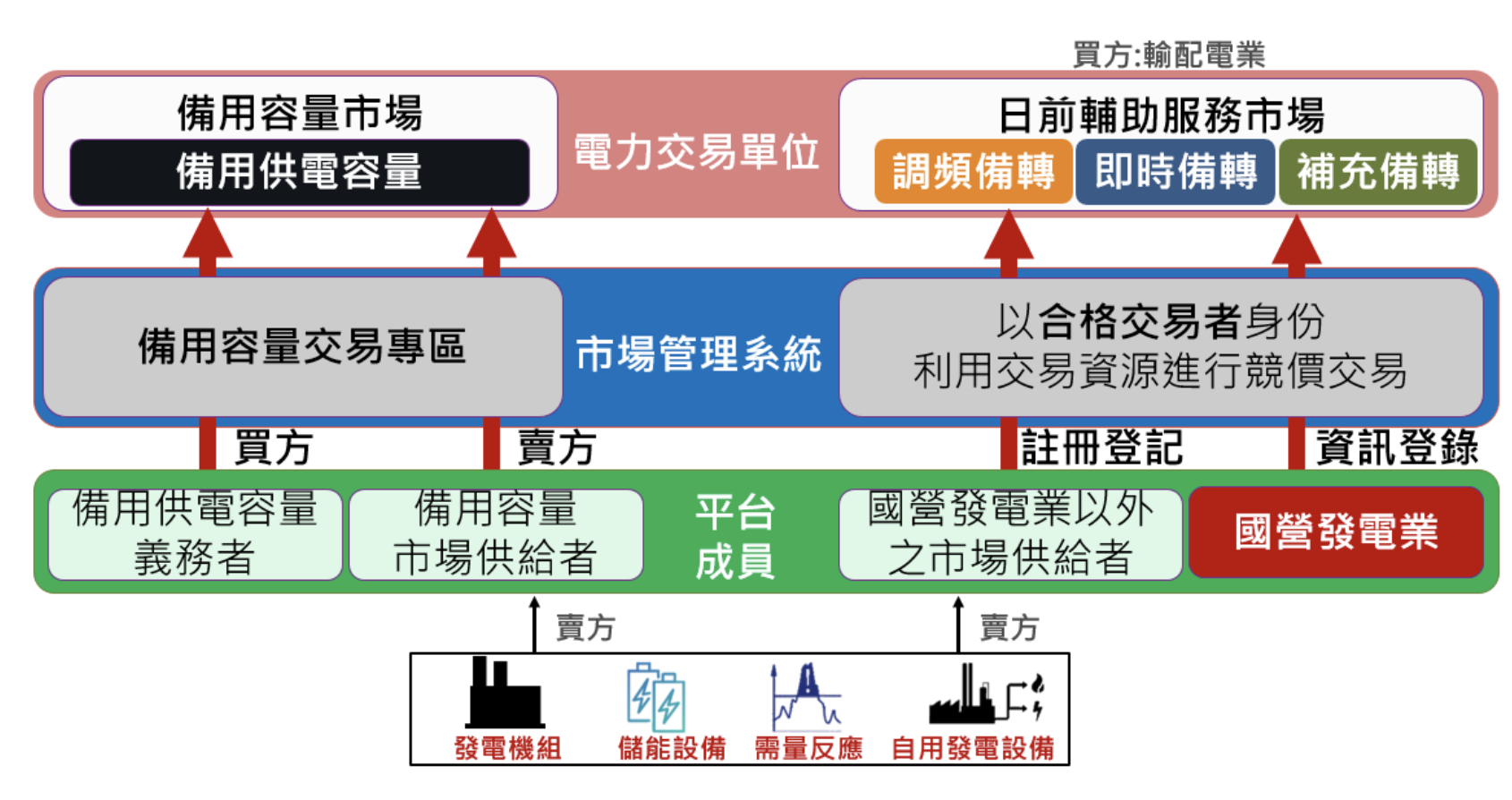

未來台灣需要儲能的地方有兩塊,一塊是台電建立的「輔助服務競價平台」,另一塊是用電大戶企業需要的(500MW用電量以上的企業)。

下圖就是台電的輔助服務競價平台介紹,大致上就是法規規定台電需要建立一個電力交易的地方,讓大家可以在上面買賣電力,將電力儲備下來,讓買賣雙方、供給與需求雙方在平台上買賣電力。要做到這件事,就需要建立儲能設備。

盛齊整個集團目前在儲能可以提供儲能電池櫃、電池管理系統 (BMS)、功率調節器 (PCS),以及能源管理系統(EMS),以上所說的這些東西多數都是買來的,盛齊只做維護的部分,所以不要看毛利率,公司目標一開始就是以服務為導向,想要從長期的電力的維運上來做到長期獲利。

類似電廠每年賺取電力收益的商業模式。

這種模式會有爆發性成長嗎?不太可能,因為建製需要時間,客戶不是買來馬上就能用,而且盛達賺的部分,屬於細水長流型,不是那種銷售產品爆炸性成長的類型。

所以這種公司看營收成不成長,毛利率高不高意義不太大,因為那是製造業才會有的現象。

所以盛達的分析重點會擺在,儲能服務能讓整個集團穩健獲利嗎?

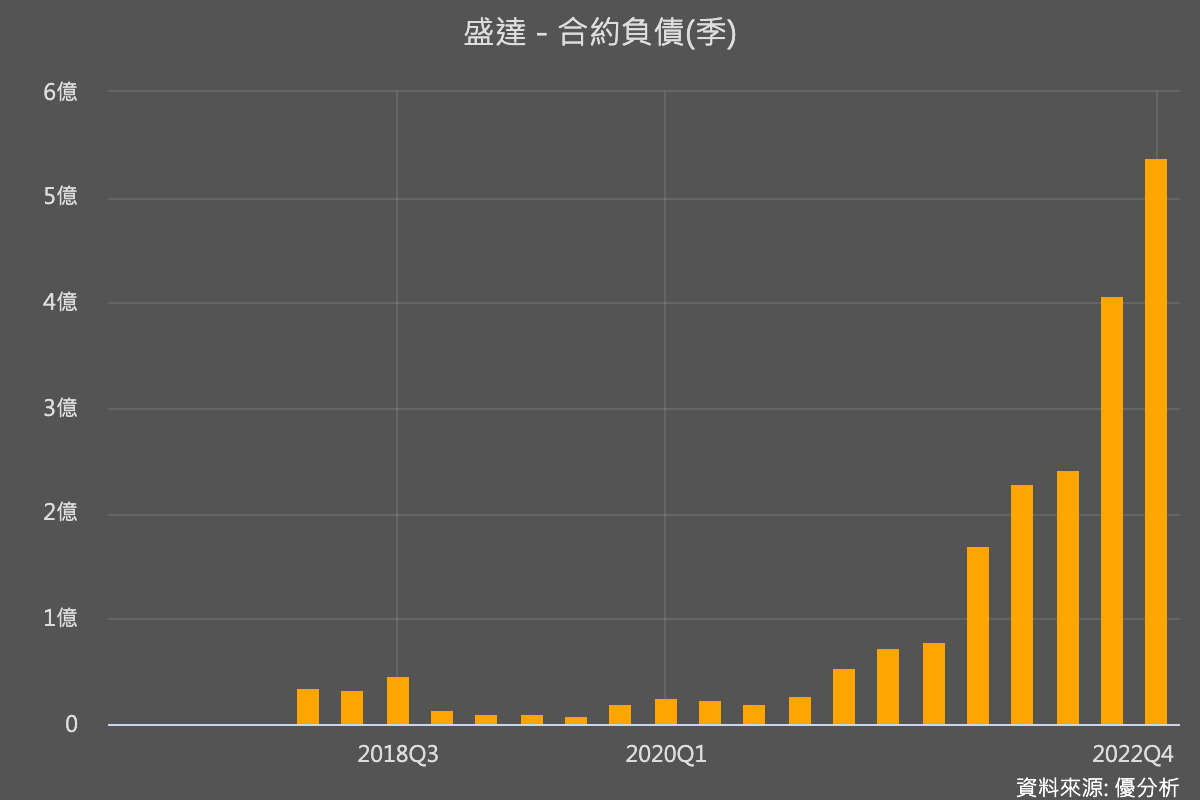

雖然儲能獲利佔比還不算高,但有鑒於盛達(3207)目前所擁有的資源與服務經驗,再加上「合約負債」數據已經有跡象顯示,簽約金額不斷創新高,將來建置完成後的維運收入可期,所以絕對是台灣儲能商機的重點股之一。

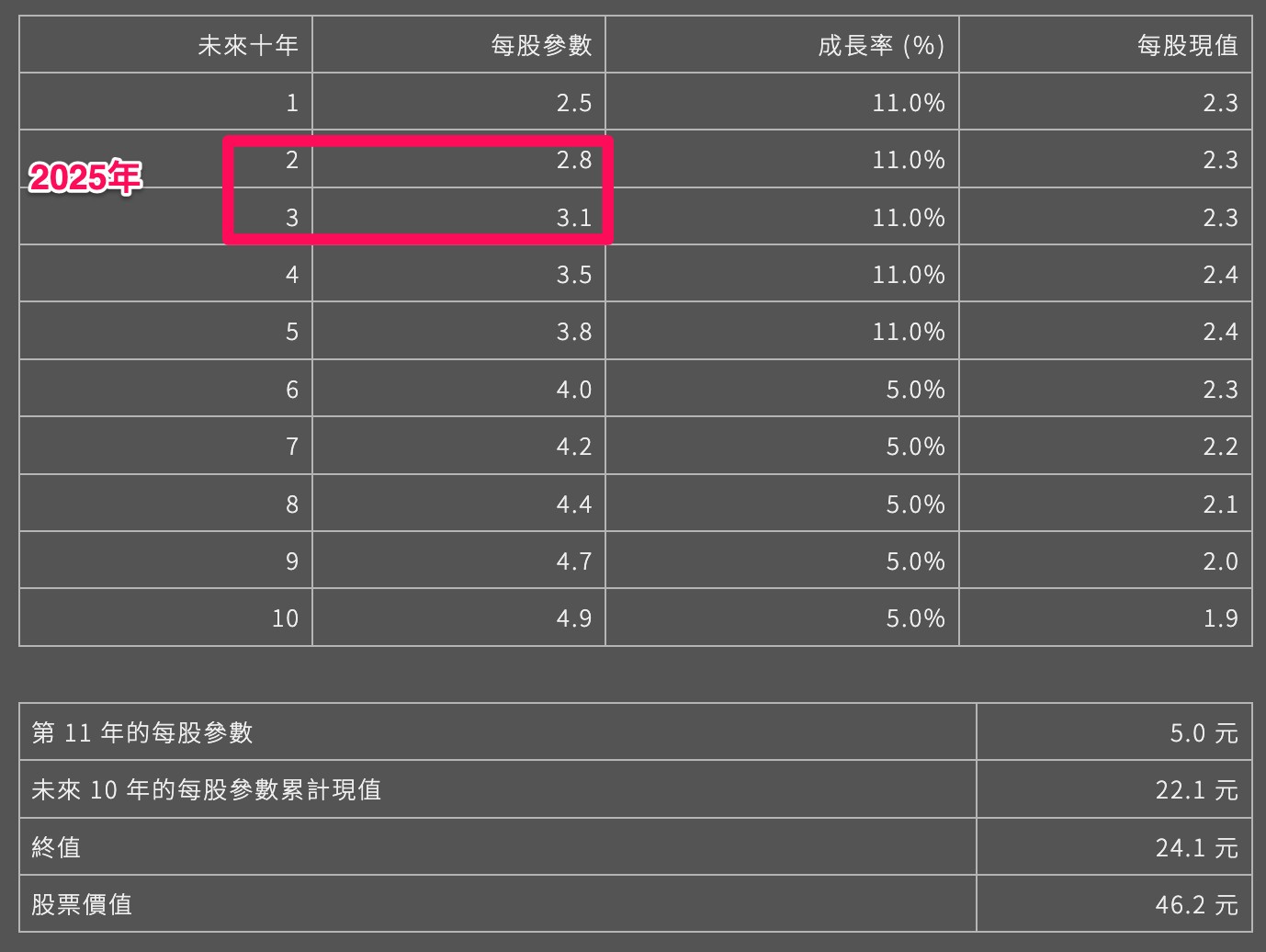

以目前法人估算的2023年獲利每股2.28元計算,46元左右的股價暗示著約20倍本益比。若以折現模型反推,大約隱含未來每年以11%速度成長盈餘。

到了2025年,盛達只要大約賺到3元附近,就符合目前46元的價位,以剛剛台電所規劃的目標,理應能達成這個預期才對。

若你看到將來每季獲利有超過11%的表現,那麼這個股價可能就被低估,超過越多越好,以目前合約負債簽約金額成長率來看是有的;但若將來獲利不符預期的話,就可能有高估的嫌疑,需檢視一下原因。

不過需注意的是,早期的盛達將會以設備提供為主要成長來源,後面幾年才會有價值性較高的維運服務長期獲利來源,觀察這支股票的發展可能橫跨數年,可能也無法要求公司短期內就做到穩健獲利成長,所以當股價跑太快的時候,可能隨時預期過高過快,雖有成期成長性,仍可能受股價情緒所影響,這是短線上需要比較注意的地方。

不管結果如何,盛達目前在台灣儲能商機的佈局確實有成功的早期跡象,讓我們一起追蹤下去。