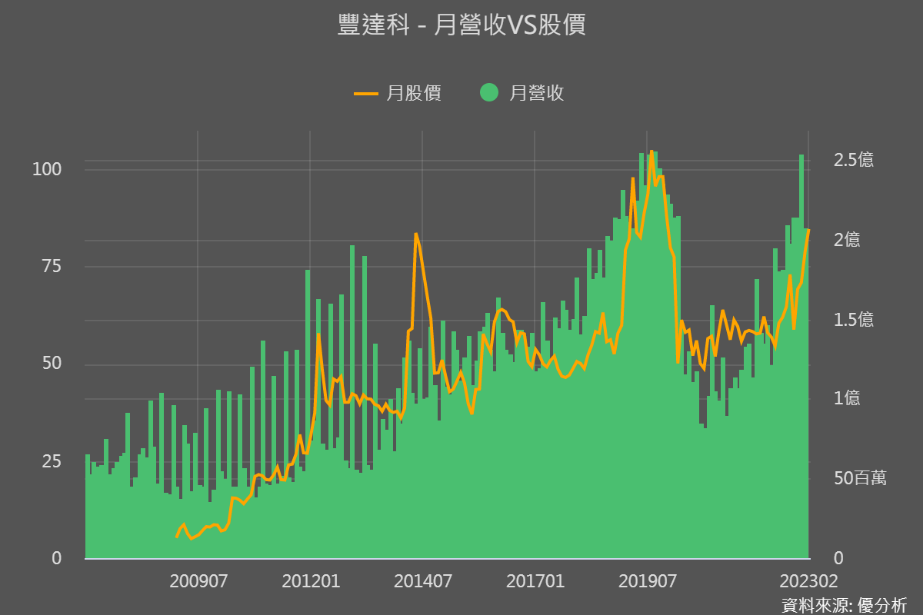

在2022年底我們在航太業復甦初期提到豐達科這間公司,至今(2/17)漲幅約13.7%。

因為所處產業復甦,營收成長情況和備貨情況都很好,所以豐達科的營運是追趕2019年、創新高的節奏。

尤其2022年12月營收直逼2019年的營運高點,今年1月營收2.07億,但恰逢農曆新年才16個工作天,少了以往6-8個工作天,所以即使和疫前營運高峰2019年1月的2.16億相比少了4%,但已是很好的成績!

如果和飛機零組件製造商漢翔(2634)一起來看的話,兩家公司的股價淨值比都從低谷提升到平均的區間,顯示這個產業的確向上充滿機會。

尤其豐達科目前股價淨值比2.4倍,距離2019年營運高峰的3倍還有25%的空間,而且航空公司購機狀況持續、台灣內需軍機採購需求也向上,那整體的營運似乎也還有向上的空間,那豐達科和漢翔的淨值比也有機會超越之前的高峰。

那豐達科這次營運有無創新高的機會與能力?豐達科我們之前文章說要持續觀察的重點是在毛利率上。

豐達科隱憂:議價能力弱、毛利率下滑趨勢

豐達科是生產扣件、也就是螺栓、螺帽類產品的公司,但產品技術比一般螺帽高一些,因為主要應用在航太發動機、起降系統、飛控系統等。航太扣件占營收約53%、航太車削件29%、工業扣件18%。

通常毛利率降低有兩種情況:

- 產品平均銷售單價(ASP)降低→營收不高

- 原料漲價但無法轉嫁給客戶→營運成本變高

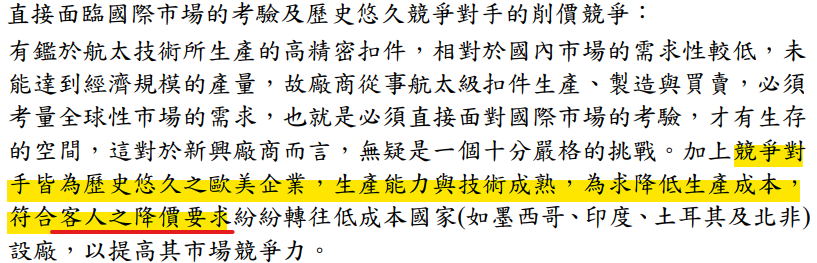

全世界生產航太引擎扣件業者只有4-5家,豐達科競爭對手像是Arconic、PCC、LISI等,都是規模較大的歐美企業。雖然疫情前航太扣件的需求很穩,但從年報中能看到豐達科遇到客戶要求降價的情況。

從下圖也能看到,疫情前豐達科的毛利絕對金額雖然逐步上升,但毛利率卻有些微下降的情況,其實就是隱含著公司議價能力並不高。加上中國、印度也積極培養航太螺帽產業,未來價格競爭可能會越來越激烈。

所以之前說過豐達科在營運方面做了不少調整:往上游鍛造整合、添購智慧化、自動化設備,這些都是為了要節省成本、來降低毛利率的下滑速度。

另外也積極打入車用/新能源車的客製化扣件領域,藉由客製化協同設計與新能源車的成長動能,來開拓另一個毛利率更好的成長引擎。

再來看一次需求有多強

然而現正是航太業復甦上升階段,客戶也為了因應未來需求,會加大備料力道,豐達科航太接單不暇、訂單能見度高,存貨金額也比處在高檔。

從需求面來看,豐達科法說會資料透露,原來要讓停飛機隊復飛的成本非常的高,所以疫後市場復甦,航空公司會選擇直接採購新機。

波音預測20年內航空公司會需要高達47,000架新機,比疫情前2019年成長81%,其中有約87%是新機,也就是有約高達41,170架新機需求。

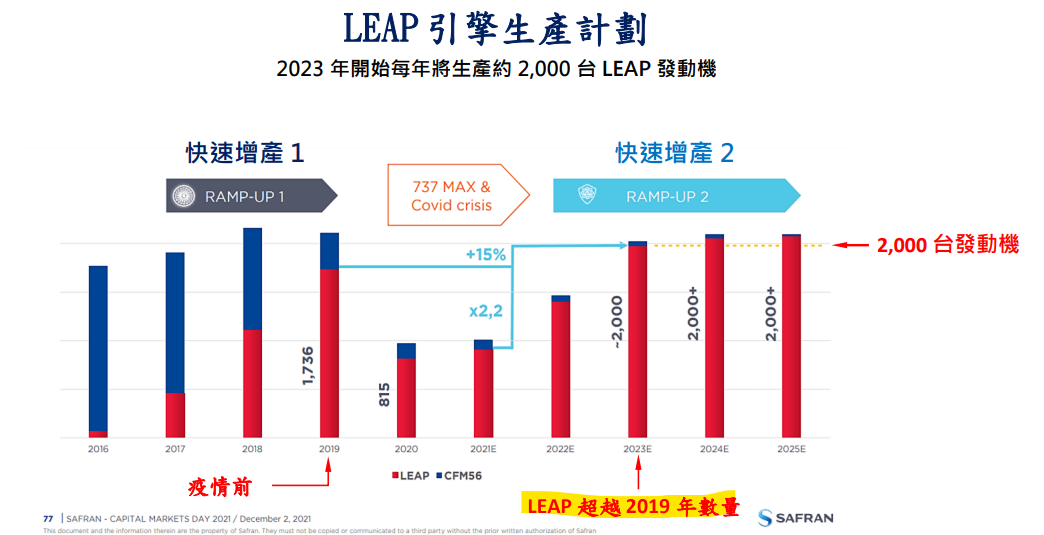

而在41,170新機中,以單通道飛機(我們出國坐的那種窄體飛機、配置一條走道)為主、占75%,且單通道飛機的引擎為了符合低排放綠能趨勢,會傾向使用LEAP引擎,占整體單通道市場約72%。所以最後估算4萬多架新飛機中,LEAP引擎將有約22,231台。

4.1萬新機→3萬單通道→2.2萬單通道飛機採LEAP引擎

而為了因應報復行旅遊,這2.2萬台LEAP引擎生產計劃,從2023年開始的頭幾年是量產主力年,每年約生產2,000台。下圖也可以看到,2023年LEAP引擎將會比疫情前2019年成長約15%。

而豐達科主要客戶正是美國引擎商GE,豐達科當然也會受惠LEAP引擎快速增產的紅利。

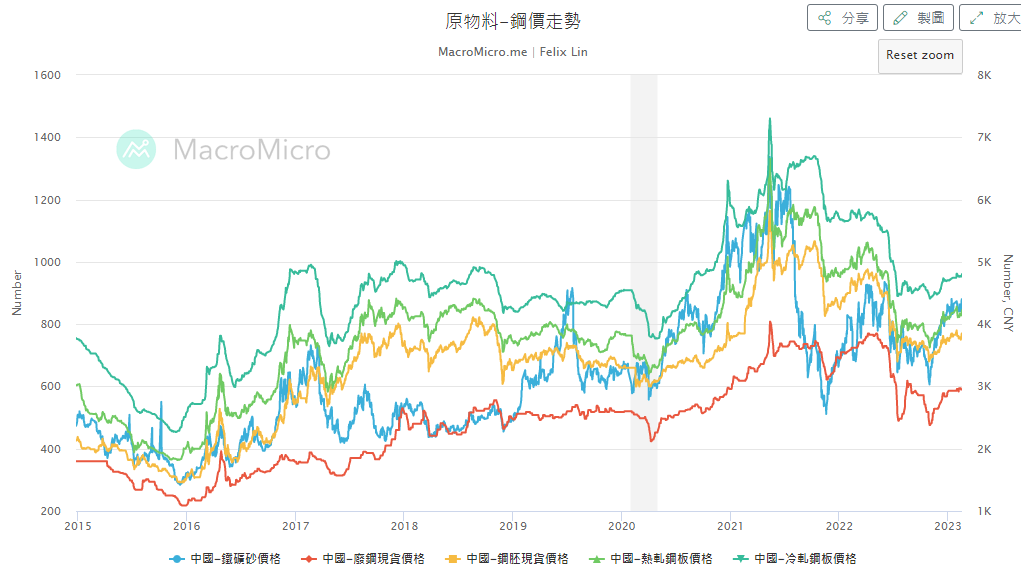

原物料上漲也助攻毛利率

再疫情前正常營運下,原料佔豐達科營業成本約65%,顯示原料鋼的走勢影響很大。而現在國際原物料價格持續上揚,從下圖也能看到2023年以來鋼價開始回升。

加上過去幾年鋼鐵廠不斷減產,行情回到供需平衡的狀態,而2023年無論是中國還是俄羅斯、烏克蘭等國的基礎建設需求都將會很大,所以全球的鋼價上升之餘,未來還有可能發生供不應求的情況。

而隨著供應鏈漲價又可能缺料,加上需求強勁、波音和空巴都在拚交機量,豐達科在這些推力下,也有機會順勢調漲產品售價,而漲價就是能帶動毛利率提升的主要原因之一。

結論:產業大好時 趕快來看營運槓桿與固定成本

也因此在產業復甦的時刻,需求與原料漲價的帶動下,豐達科毛利率有望突破30%,帶動營運再創新高。

而且這時候我們還可以延伸思考,在這種產業復甦、營收都在成長的時候,航太產業相關供應商只要固定成本高、營運槓桿高,獲利成長情況會更為亮眼。所以有興趣的投資者,趕快再比較一下相關製造商吧!豐達科或許還能帶來驚喜喔!