9月18日 (優分析產業數據中心) - 根據路透社報導,台積電(2330-TW)已經作出一項重大決策,通知ASML等半導體設備廠商延後交機時間。這樣的消息自然讓整個半導體產業和投資者震驚。

同時,外資對台積電2024年的資本支出進行了下修,從原先的320億美元降至250億美元,年增率呈現下滑21% YoY。

這一系列的改變隱含了以下幾個重要的訊息。

1.現金流的不確定性

首先,這次的資本支出下修部分反映了半導體需求前景的不確定性。對台積電來說,這個不確定性造成了經營上的困難。

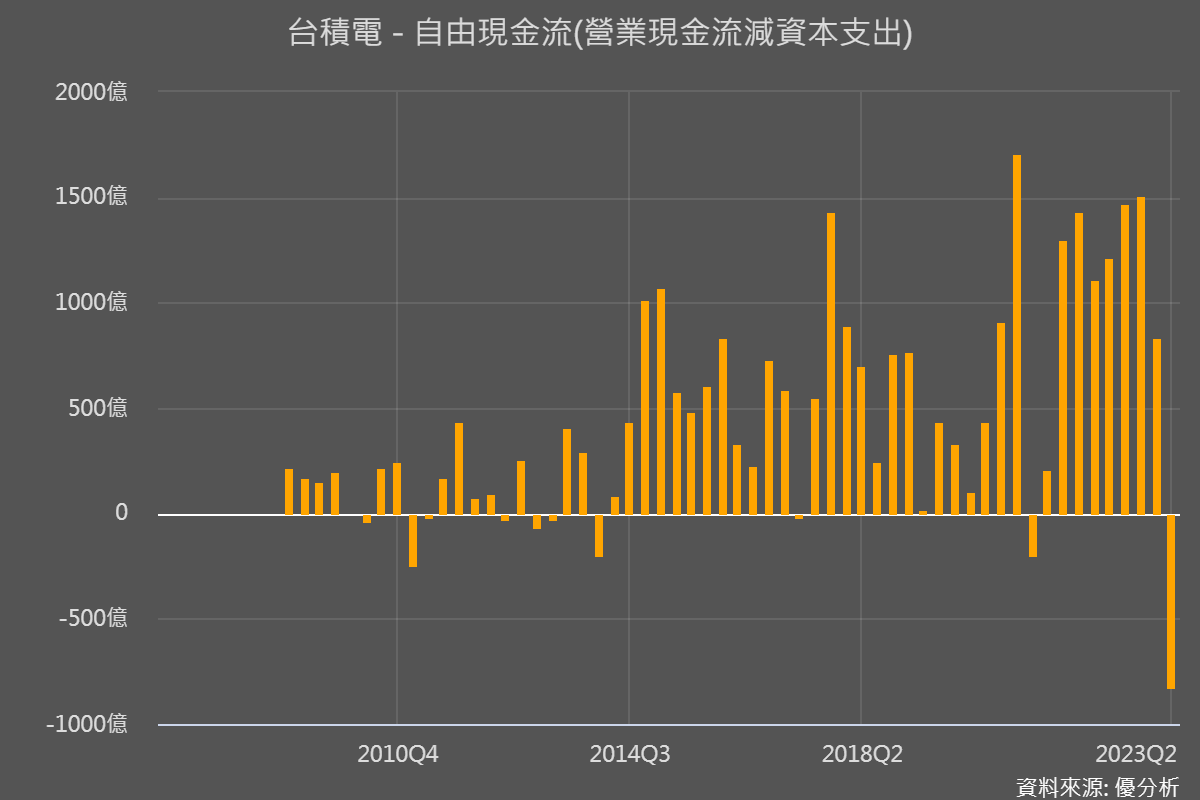

例如說,景氣不好導致營業活動現金流下降,但同一時間卻又被迫要做資本支出,導致台積電單季自由現金流出現了史上少見的負值(現金大量流出)。

這可能讓台積電的經營階層或者外資開始思考,假如景氣不好的情況太久,現在太過激進的資本支出都可能對公司將來造成營運風險。

另一方面,台積電還計劃將部分設備由台灣移至海外新廠,進一步增加現金流的壓力。

因此下修資本支出某種程度上暗示了公司在資金運作上的挑戰,或是面對某些短期的財務壓力。

2.高階產品要等到明年下半年

而在技術發展的層面,高通、聯發科、Nvidia等重要合作夥伴的3nm產品預計要到2H24才開始量產。這將對台積電短期的營運動能造成限制,因為這意味著一段時間內可能不會有大量的新產品投放市場。

儘管AI需求大放異彩,對於貢獻度還不大的台積電來說,遠水救不了近火,iPhone賣得好一點還比較實在。

投資人解讀

整體而言台積電就是怕它現在投入得太多太快,但市場起來的速度太慢,將造成公司巨大營運風險。

但不可否認的是,即使面對這些挑戰,台積電的營運最壞情境可能已經過去。

從市場需求的角度來看,手機、PC、伺服器的終端需求已經從之前的低谷中回升,這為半導體產業帶來了一絲樂觀的光芒。而在技術領域,AI的發展動能尚未減弱,這為台積電未來的產品和技術發展提供了龐大的潛力和市場。

本次資本支出被外資下修並非掉單,而是源自於總經環境問題,假若公司是因為害怕投入過多過快而稍微謹慎保守一下,並非壞事,因為這是全產業的問題,而非公司本身。

不過台積電的這個舉動,或多或少也隱含了市場前景不明的訊息,因此嚇壞了全球科技股,尤其在本益比已經偏高了之後。