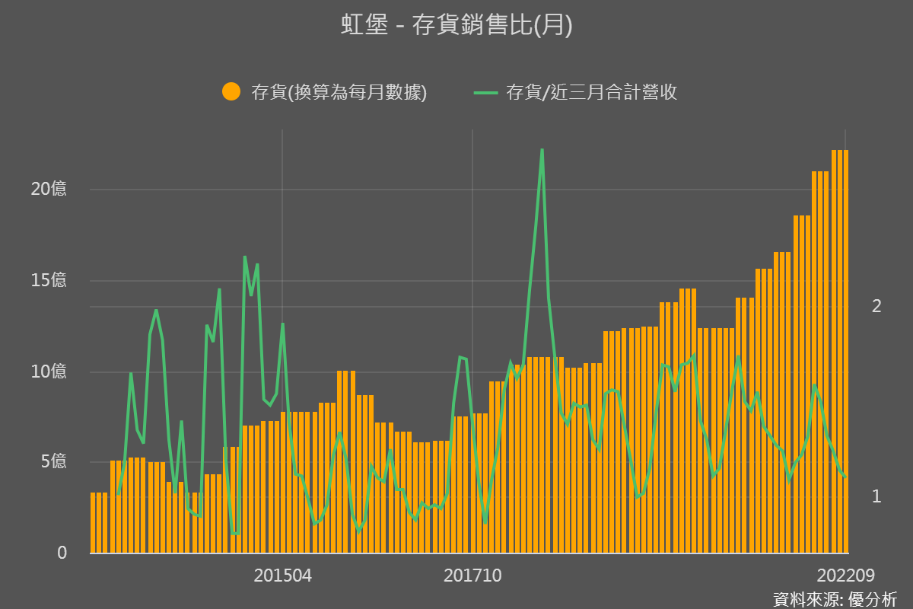

先用存貨數據看公司銷售情況

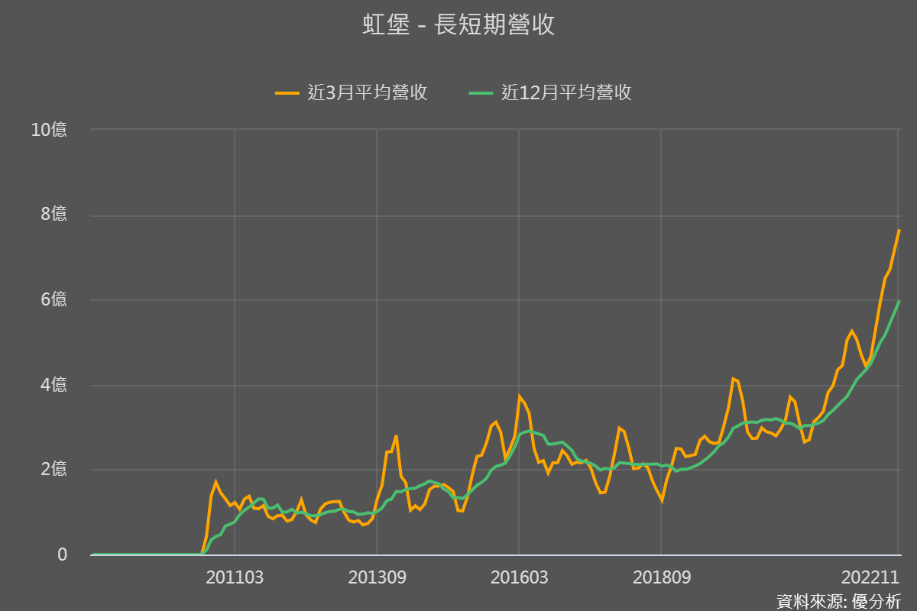

從長短期營收可以看到,這家公司的月營收一直在創新高,同時準備的存貨也越來越多,而且存銷比(存貨/銷售)在健康水準,這些數據都顯示,這家公司產品現在終端需求很強。

虹堡是一間怎樣的公司?

虹堡(5258-TW)是電子金融交易POS終端機、晶片讀卡機等設備供應商,擁有自有品牌「Castles」。前面開頭的圖就可以看到它的產品,很不陌生吧!消費時將卡片放在上面很快地就能付好帳。

大家現在是不是都較傾向用電子支付、信用卡類支付,加上疫情帶動不用接觸的支付服務模式興盛;還有洗衣店、加油站、自動販賣機,甚至是充電樁,也都會越來越需要無人自助支付,所以對於這類設備需求也越來越高。

虹堡的營運方式主要是自行設計研發,接到訂單後,向上游供應鏈採購零組件(IC、PCB、連接器、面板、收銀機等),再交由代工廠(台達電)組裝代工。客戶主要是系統整合商、代理商,讓客戶去協助最終端的商戶和金融機構做系統連線。

研發和推銷的投入

隨著全球科技演進,具有多重複合式功能POS終端機產品的設計能力,才會具有競爭力,所以虹堡的營運重點在於研發和行銷,研發費用2016-2021年平均每年成長近20%,研發費用率(研發費/營收,綠線)也從6%多提高到10%以上。

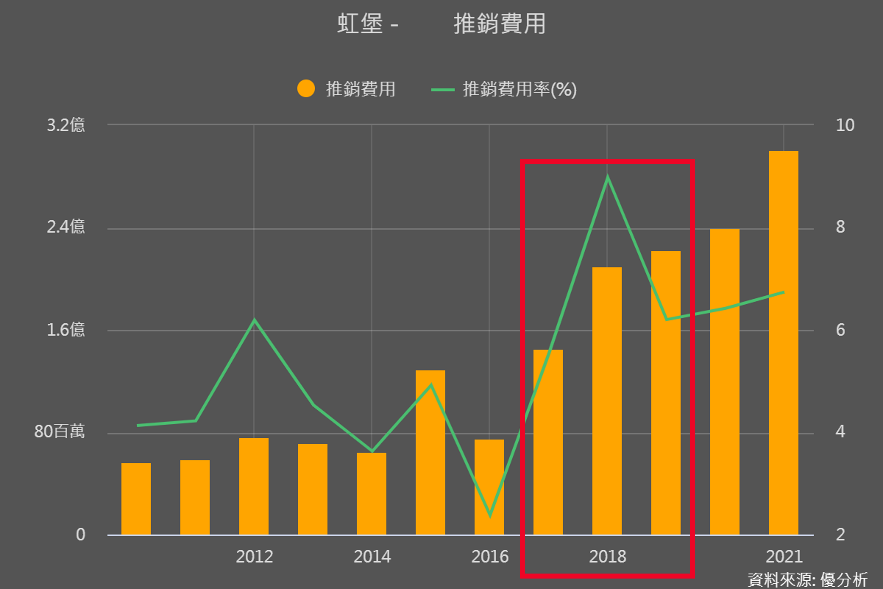

過去虹堡以亞洲為主要銷售地區(占營收40%),但營收表現較不穩定。2017-2019年虹堡拉高推銷費來擴展歐美市場,2019年歐美地區營收開始展現成效。

且為了買足客戶一站式購足的需求,加強在軟體的布局,更在2020年購入歐洲同電子轉帳系統供應商Spire Payments。

這些都成功帶動歐洲地區營收成長營運升高,2021年歐美營收占比各約32%、超過亞洲地區,未來歐洲和美洲也將是帶動營運的主要成長動能。

過去與未來獲利走向預估

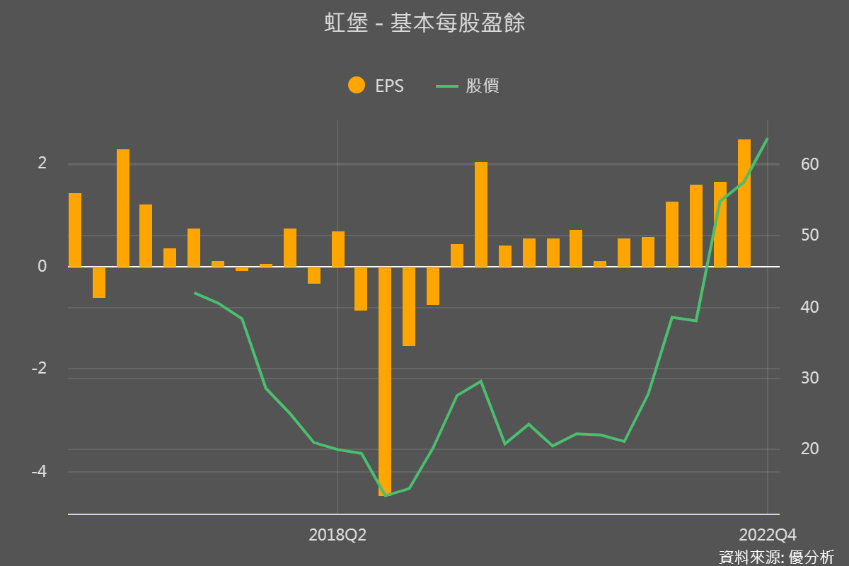

從過往獲利情況來看, 2018年因為中東客戶匯款管道受阻礙,應收帳款收款慢,提列了5億多的信用減損,2019年也持續提列3億多減損,除此之外整體盈餘還算穩定,尤其今年盈餘逐季攀升。

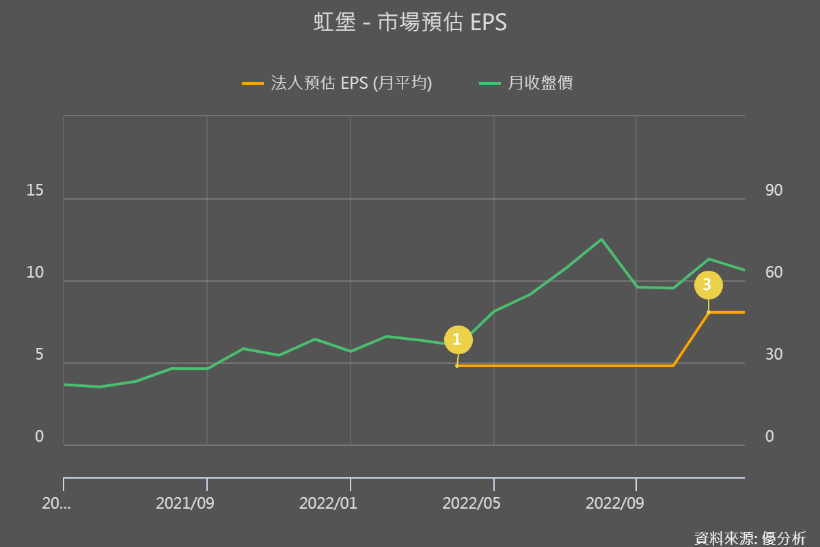

尤其在Q3營運創高後,這檔原本一直不受關注的個股,開始有法人追蹤。以法人目前的預估EPS來看,2022-2023年的預估本益比(目前股價/預估EPS)在8倍左右。

而虹堡ROE高達30%以上,加上一開始我們提過,存銷比在健康水準,隨著存貨金額持續上升,顯示終端需求強勁,正迎來成長期,ROE要摔回過去10%的情況機率較低。

而虹堡ROE高達30%以上,加上一開始我們提過,存銷比在健康水準,隨著存貨金額持續上升,顯示終端需求強勁,正迎來成長期,ROE要摔回過去10%的情況機率較低。

此外,近年金融POS終端機作業系統,有從Linux系統轉成Android系統的換機需求,這都有助於接單延續性,而Android終端機又是虹堡2017年就開始布局的產品,虹堡甚至看好Android系統產品需求將逐步增加,現有的代工產能不足,更將在中壢自建新廠,預計2023Q2生產。

結論

虹堡的研究起點在於一些數據很亮眼:存貨金額與存銷比,研發費用與推銷費用等。再進一步質化來看,了解虹堡產品符合市場主流趨勢、從亞洲市場改為主攻歐美市場、加強軟體布局;還一改交由代工廠生產的模式,開始自建廠房,顯示對於未來成長布局投入很積極,對其營運就會增添信心。

如果對虹堡有興趣的投資者,也可以再運用折現模型,進一步了解它目前股價隱含未來的成長率、再從中找投資機會喔!