文章摘要:

- Q3財報公布,營收年增12%,本業獲利年增69%,營業槓桿發揮作用,本業獲利大幅優於市場預期。

- 長期估值已過度悲觀,出現評價回升的反彈行情。

- 觀察存貨下降幅度,期待股價長期落底回升行情。

文章內容:

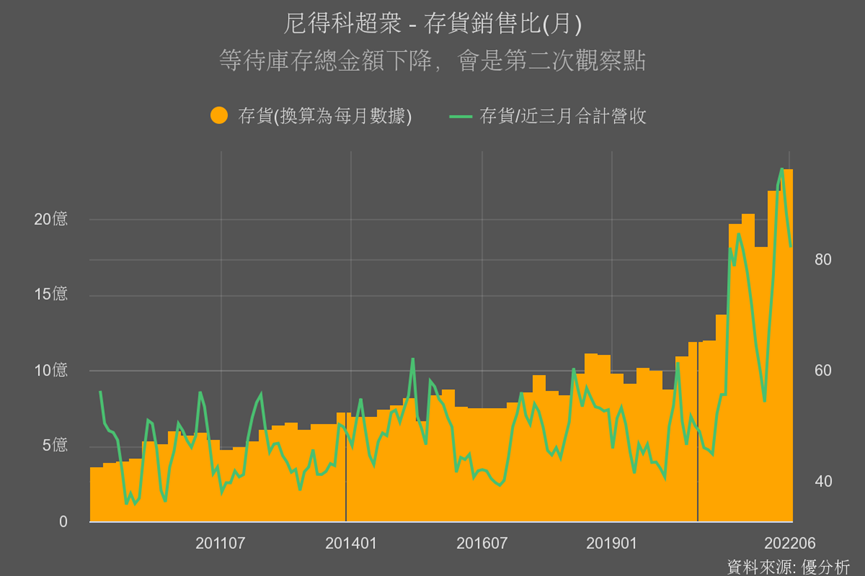

台灣散熱族群如超眾,同樣受到WFH(在家工作)需求出現斷崖式下墜影響,整體庫存水準普遍偏高,需要一段時間修正。像是超眾就有40%左右的營收在筆電及PC桌機的散熱產品線上。

然而散熱族群的整體營收相對強勁;以這個去化的速度來推估,庫存修正落底的時程也不會太久,從存貨/銷售比值來看,這個族群的庫存看起來相對健康一點。

超眾(6230)估值位於歷史低點

超眾近年正在轉移產能,獲利看起來特別差,過去一年累積下跌33%,但也因為如此,估值水準不僅只是谷底,而是歷史最深的谷底。

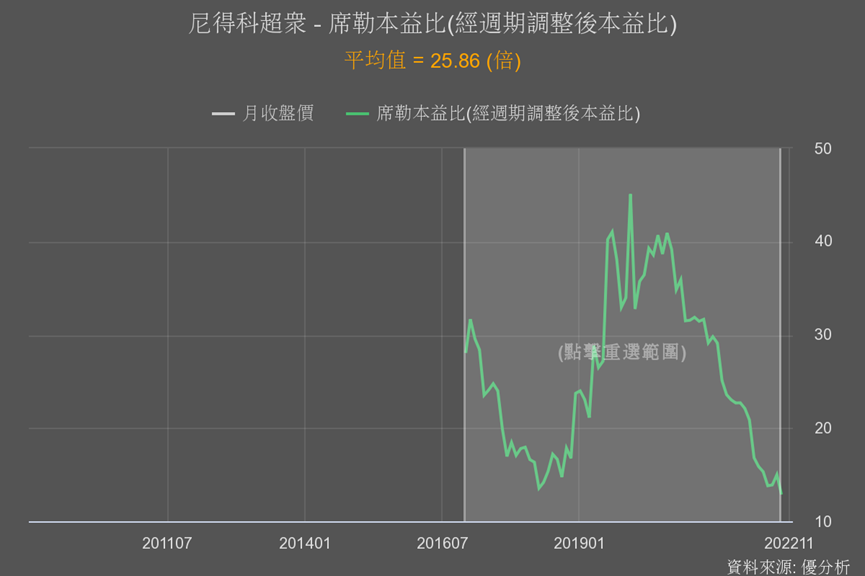

上面這張圖,適用公司過去10年的盈餘,經過景氣循環與通膨調整後,股價/10年平均調整盈餘的倍數走勢,如圖所示已來到10年最悲觀水準。

大家都知道庫存還會持續修正,但股價仍可能因為估值水準過低,而出現首波的反彈行情,也就是回升行情中常見的「無基之彈」。

但超眾(6230)也並非毫無基本面可言,Q3財報公布EPS大幅優於預期,營收年增12%,獲利年增154%。

這個復甦力道幾乎比市場預期的好一倍。背後原因,就是因為規模經濟,使得營業槓桿得以發揮效果,營收只年增12%,獲利卻能年增154%。

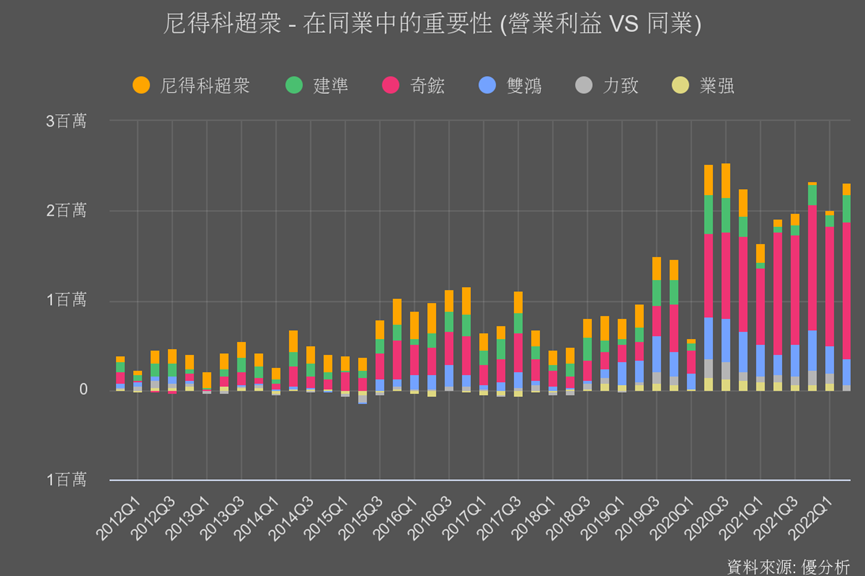

超眾的正向營業槓桿頗高,法人也沒料到這點。

靜待庫存修正完成後的實質復甦期

既然超眾目前是因為估值過低而反彈,那麼首波行情當然也只能瞄準這個評價回升的空間。

用圖表上的功能計算一下長期平均,目前10年調整後本益比為13倍,歷史平均倍數為25.86倍,這可能就是最大的回升空間。

但是當股價回升到一定水準後,就不再便宜,進一步上漲空間就會越來越小。

這時候就要看獲利能否實質復甦,雖然WFH需求看來回籠機率不大,但是經過供應鏈一連串的庫存修正之後,仍可望出現回補庫存需求。

所以等評價回升行情過了之後,投資人接下來就是觀察庫存金額能否下降個1~2季,就跟過去的循環一樣,如果有的話,那時候長期獲利回升行情就可期待,將會是第二次可以醞釀回升行情的觀察點。