由於偏弱的產品組合,以及一次性的庫存減損,讓台達電Q4財報偏弱,其中庫存減損大約讓毛利少了1%。整體來講,這次的財報還是受到了景氣因素影響。

展望本季(2023Q1),消費性產品訂單能見度還是不高,斷斷續續的狀態,但是自動車與樓宇自動化的部分,由於缺料問題越來越少,出貨速度加快,所以相關訂單很明確。整體Q1營收還是會比去年成長。

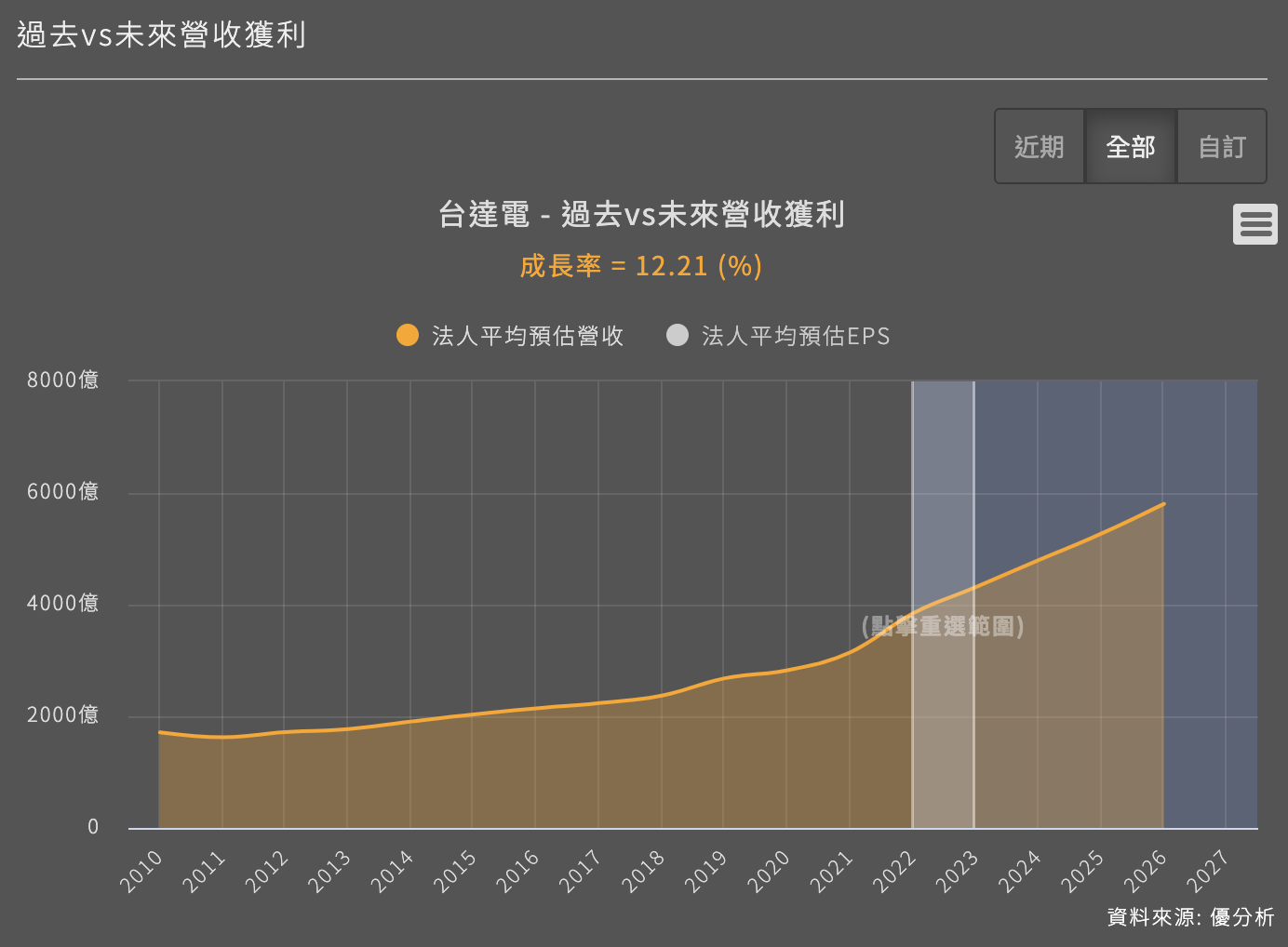

展望2023全年,除了消費電子以外的營收幾乎全數都能成長,在開法說之前,法人平均預估營收大約成長12.2%,兩者比較下來,全年展望目前看來是「只有符合預期」的程度而已。

但需注意,今年到底會成長多少並非一個定論,這是"目前"公司在總體經濟不確定的環境下,所做出的說法,後續還是有可能調整。

在消費電子拖累下,產品組合好不太起來,整個上半年的獲利率自然也很難超乎預期。

在營收短期無法給出優於預期的說法,獲利率也毫無提高機會的情況下,台達電的股價短期可能要稍作休息。

畢竟大家對台達電的期待算高,所以公司可能也無法給出一個可以讓人眼睛一亮的說法,這在法說會召開之前,法人大概都已知悉。

所以再把視角切換到公司長期盈餘成長性上,其實還是有釋出正面訊息的。

從公司的講法看來,台達電對於電動車領域的未來是相當有把握的,而且幾乎篤定是台達電可以成長很久的事業體。

當被法人問到電動車的競爭實力時,管理階層幾乎很篤定的說,電源這種東西是有安全疑慮與法規限制的,言下之意,這產品是需要信賴感的,不是你能做就可以賣的東西。

意思就是:台達電的商譽與供應品質信賴感,會是公司在電動車產業上的成長基石。

目前台達電已經正在供應美國/日本/歐洲汽車原廠各種產品,包括:電源、馬達、車用被動元件、散熱模組、甚至是車載娛樂系統等,還有汽車外部的充電樁以及儲能設備。

假如是打算長期存成長股的人,可以考慮趁展望偏弱的時候,看看能否出現較容易入手的價位,把眼光瞄準公司未來成長性,因為台達電應該可說是權值股中,首屈一指的電動車概念股。