當市場上存在著各種類似的產品或服務時,多數消費者通常會更傾向於選擇那些擁有強大「品牌價值」的品牌。且品牌價值的影響力和持久性很長遠,雖然這種價值很難量化,但是當市場肯定一個品牌的價值在提升,

本偏要藉由台灣第一大醫美保養品牌「DR. Wu」,來看看經營品牌的公司,可以由哪些數據來觀察品牌價值是否有在提升。

達爾膚的兩大營運特點

首先我們要了解,品牌商有一個很大的特點是,當建立起品牌知名度和成績之後,品牌商可以透過持續推出新產品來實現營收成長。像蘋果公司除了iPhone之外,也陸續推出了iPad、AirPods、Apple Watch、Apple TV等產品,這些產品的推出有助於提高整體營收。

達爾膚也不例外,目前有12個產品線,除了主力護膚品(下圖左邊)之外,產品類型將從臉部延伸至身體保養與男士保養(下圖右邊),也創立另一個高端保養品re'dermx及口服保健品,不斷推出新產品有助於品牌商擴大市場份額,吸引更多的消費者並滿足不同的需求。

且隨著消費者更注重產品功效,功能性護膚品成為剛性需求。達爾膚在2022年研發+升級的產品項多達12個,未來達爾膚將持續每年 15%的產品更新率。達爾膚在法說會上也表示,包含全新配方及配方微調,每年會有10支新產品。

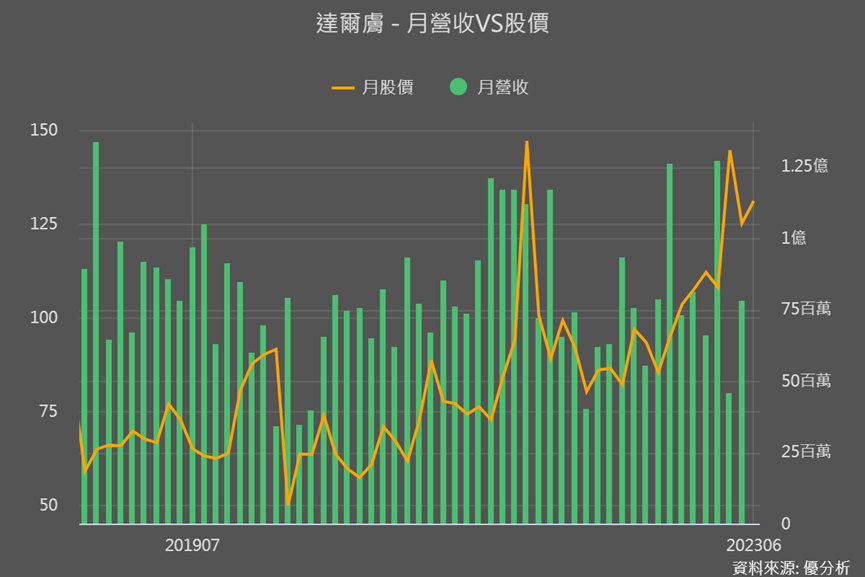

另一個特點是營收起伏較大、淡旺季明顯,營收會較集中在3月以及活動較多的下半年(雙11與雙12)。

可是仔細看,其實營收不好、淡季的時候,市場其實沒有多大的反應、並不影響整體股價走勢。

達爾膚營運模式

達爾膚的營運模式是委託代工廠製造,自己則專注在研發和推銷上。目前營收以台灣為主,台灣的銷售通路涵蓋實體和線上,實體以康是美、屈臣氏和寶雅為實體通路主要營收來源,且也在2023年3月回到百貨公司一樓櫃位做實體銷售、增加品牌能見度,更是為了要將高價位醫美品牌re'dermx,打造成專櫃品牌。

海外通路則是和代理商採獨家代理的合作方式。尤其是中國銷售方面,這幾年一直在調整營運方式,因為一開始採自營模式,但中國幅員大難以掌控實體店面,以及推銷費用過高,2017-2018年就能看到這些支出過大、侵蝕掉營業利益率,所以由直營銷售改為經銷模式,2021年再與中國逸仙電商合作線上販售。

從2018年以後逐漸攀升的營業利益率,就能看到達爾膚無論是在產品線還是通路策略上的調整都有展現成效,最新2023Q1的營業利益率也已突破過往高點達44.9%。

但關鍵是創高的營業利益率是短期的,還是後續有望逐步升高、帶動品牌價值也提升?

中國營收貢獻降低、產品ASP反升高

雖然2021年雙11帶動下,達爾膚中國營收首度突破3億,也帶動2021年營收年增高達44.7%,不過2022年中國實行防疫實行封控下,與中國市場策略轉向下,達爾膚中國營收年減高達93%、占營收比重也從25-30%掉到只剩低個位數。

但對比中國與其他營收比重高、整體銷量高的2018、2021年,產品平均單價(ASP)反而最低,而台灣銷售比重最高的2022年,ASP比以往明顯高出不少,且年增高達60%。

中國營收毛利低問題有望改善

過往以中國為主的海外地區營收,目前已低於15%,而且這15%也是已2022年就開始積極和代理商洽談的香港,以及日本、馬來西亞、新加坡等為主,合計占海外營收60-70%。

整體來說,以台灣為銷售主區整體ASP和毛利都比較好,若未來營運主軸仍是以台灣與其他海外地區營收為主,把中國地區視為加分項的話,那達爾膚的的產品單價有望維持高檔。

此外,達爾膚在最新法說會上也表示,未來中國方面計畫將是以收「權利金」為主的方式,此種方式有望改善來自中國營收毛利較低的問題。所以加上中國權利金策略奏效的話,也為整體獲利率持續走高增添動能。

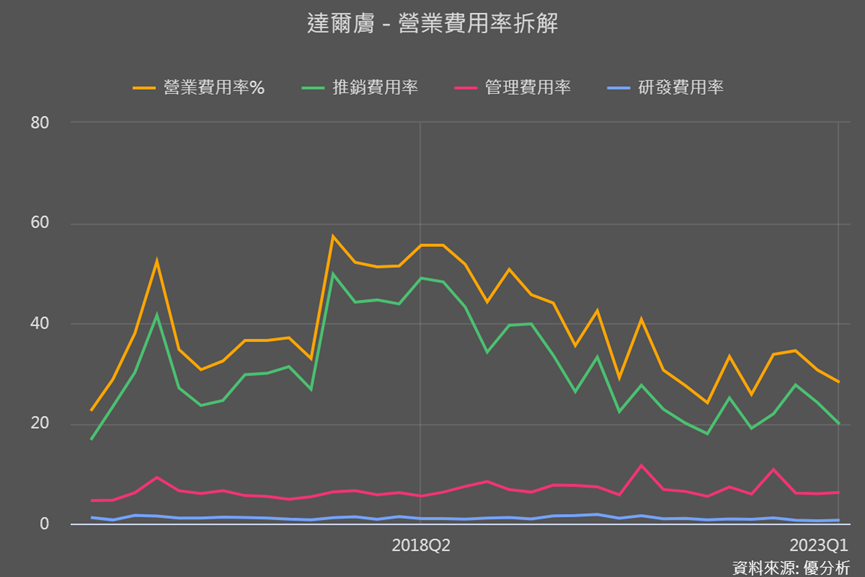

2023年活動多,可觀察推銷費的投入效益

從未來展望研究室中,可以了解一家公司對於什麼支出投入很積極。下圖可以看到達爾膚的推銷費用率和整體營業費用率很接近,就知道營業費用多花在行銷推廣上。而過去經營品牌的公司,我們多以推銷費和營收成長情況一起看,來了解花出去的推銷費,是否具有效益!

然而因為20218年後改變中國通路的經營方式,推銷費明顯下降,所以和營收的關係較難看出效益。

不過前面也有說,2023年首季也開始打入百貨專櫃,加上正逢達爾膚創立20周年,預計會在Q2-Q3開始積極投入相關推銷活動,所以接下來達爾膚的推銷費和營收成長性的確很值得持續觀察追蹤。

結論

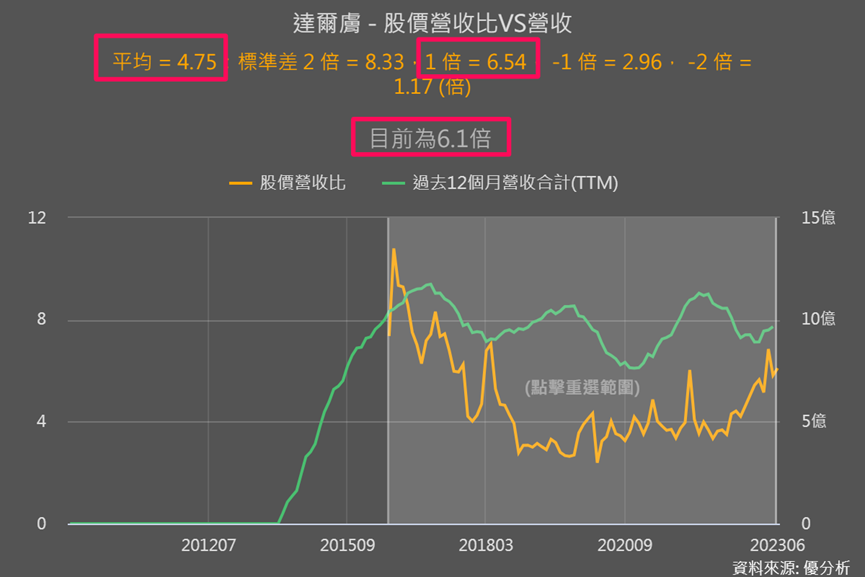

達爾膚也是沒有什麼法人預估值可參考,但經過前面幾篇文章的洗禮,我們已知可以運用股價營收比(PSR)來對個股如何評估有個基本概念。

目前達爾膚的PSR6.1倍處在平均至1倍標準差之間,的確沒有便宜可撿。而且達爾膚在法說會上有表示,2023年可維持5%以上的成長,目前今年累積前5月營收年增率為10%,即使在5-10%之間取個7%,用來預估營收算出預估PSR後,評價位置都仍在平均以上。

值得注意的是,達爾膚的營業利益率在首季已經創下新高,且目前的月營收年增率也表現不錯。如果在台灣20周年活動的推動下,短期出貨動能持續強勁,那麼PSR確實有可能朝向過往的高點發展。

然而,需要注意的是,台灣保養品市場的整體市占率提升有限,達爾膚要持續增加長期獲利率,還是要觀察與中國合作夥伴收取權利金的情況,才能在長期發展中進一步提高整體獲利率。