重點摘要:

專注於家用縫紉機市場的伸興(1558-TW)在今年已經展示了強勁的復甦,但由於家用縫紉機市場已臻成熟且較缺乏升級需求,基期上升之後,未來盈餘推動能力的觀察重點在於併購過來的汽車零組件子公司:宇隆(2233-TW)。

專注於工業縫紉機的高林股(1531-TW)目前基期尚低,同行業公司的展望顯示:2025年工業縫紉機才比較有強勁復甦的機會,雖然工業縫紉機受製造業景氣因素影響高,但長期在自動化需求的推升下,反而比較有升級需求。由於高林股的研發能量不如國際大廠,未來的復甦可能滯後於整體市場,因此可透過關注國際大廠的市場展望變化,推敲出高林股是否也將於稍晚跟上復甦週期。

縫紉機市場近期趨勢

近期,全球主要縫紉機廠商的營收顯示出回升跡象。根據最新市場預估,家用縫紉機在經歷了疫情後的需求大幅下降後,2024年因基期較低而出現了復甦。目前,市場預估2025年將迎來更高的成長性。台灣有兩家公司專注於縫紉機市場需求,分別為:專注於家用縫紉機的伸興(1558-TW),以及專注於工業縫紉機的高林股(1531-TW)。

這兩家公司的復甦週期走到了什麼階段?

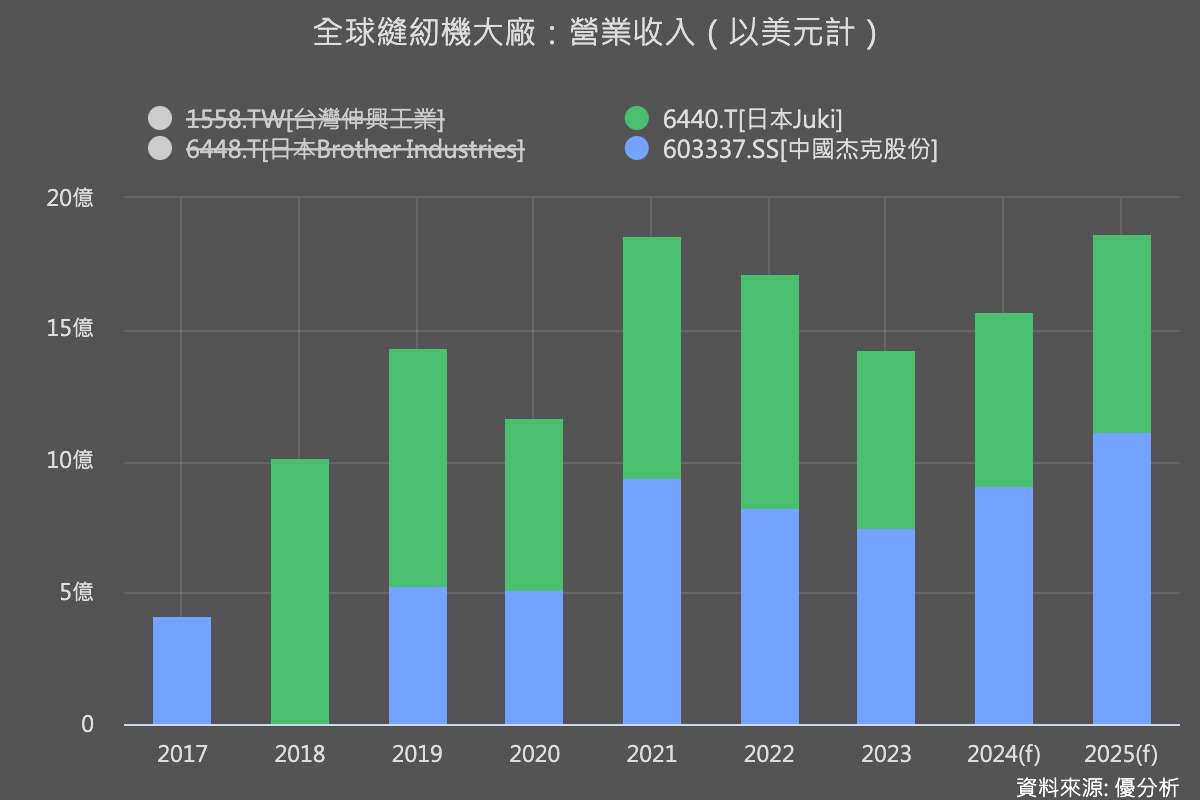

根據目前國際大廠的營運展望,以伸興(1558-TW)為首,它是全球最大的代工廠,家用縫紉機市場需求已經出現了復甦,今年以來的營收年增率12.75%,且8月份的營收年增率22.68%,有越來越強的趨勢。

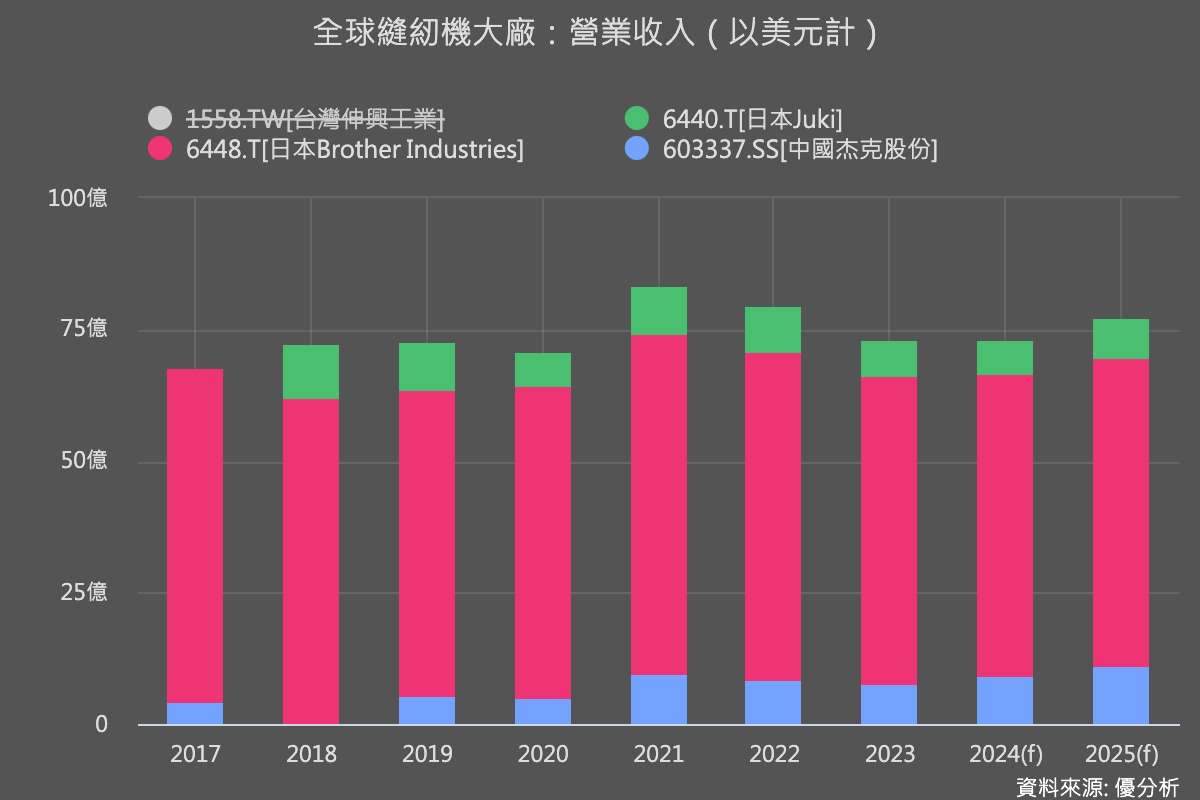

工業縫紉機市場看起來也開始復甦,但主要是由中國杰克所推動,日本大廠JUKI其實還在沉潛,比較強勁的復甦可能出現在明年(2025年)。

展望未來,家用縫紉機需求會繼續墊高?還是,工業縫紉機比較有爆發的機會?該如何期待明年的復甦週期?

以下分別就兩個需求區塊來做討論與介紹。

全球的縫紉機主要分為家用和工業用兩種類別,從年銷售規模來看,工業用縫紉機佔比約66%,且由於自動化的升級需求驅動,未來成長率相對較高,家用縫紉機則約佔34%的市場,且已經是十分成熟的市場。

家用縫紉機

根據優分析產業數據中心,2023年家用縫紉機市場總銷規模達19.8億美元。在中國和印度等發展中國家,縫紉機的使用主要集中於家庭成員自製服飾,以及增強小型家庭作坊的生產能力。美國和歐洲等發達國家則受益於DIY文化的興起,消費者喜歡使用縫紉機進行自我設計和製作,這也促進了家用縫紉機的銷售。

目前全球家用縫紉機市場中,亞太地區(APAC)是最大的市場,2024年預計佔56.64%,成長主要由中國、印度等國家驅動。北美市場佔比則為17.68%,需求來自於DIY文化和家庭手工製作的增長。歐洲預計2024年佔比爲14.32%,以德國為主要需求市場。南美市場約佔6.24%。中東和非洲(MEA)市場相對較小,2024年佔比爲5.12%。這些區域的市場規模反映了各地縫紉機需求的多樣化,從快速發展的亞太市場到成熟的北美和歐洲市場,各地需求特徵不盡相同。

家用縫紉機市場是一個寡占產業,每年全球銷售量約在900至1000萬台之間。主要品牌的市占率分布如下:Singer占30%至33%,日本Brother占21%至22%,日商Janome占18%至19%,日商Jaguar占6%至7%,日商JUKI占2%至3%,其他品牌合計占18%至21%。在生產端,主要廠商包括日商Brother、日商Janome、伸興及日商Jaguar,這些廠商合計占全球產量的70%至75%。

家用縫紉機市場的增長面臨幾個主要阻礙因素,包括產品的長壽命導致的替換週期較長,消費者不常更換縫紉機,限制了市場的重複購買需求。此外,原材料價格的波動,尤其是金屬和塑料等原材料的成本上升,進一步壓縮了製造商的利潤空間並提高了產品的售價。技術進步速度較慢也是一個挑戰,縫紉機的功能更新較少,難以刺激消費者對新產品的需求。最後,市場推廣力度不足也限制了其在全球範圍內的市場滲透和需求增長。

案例分析:

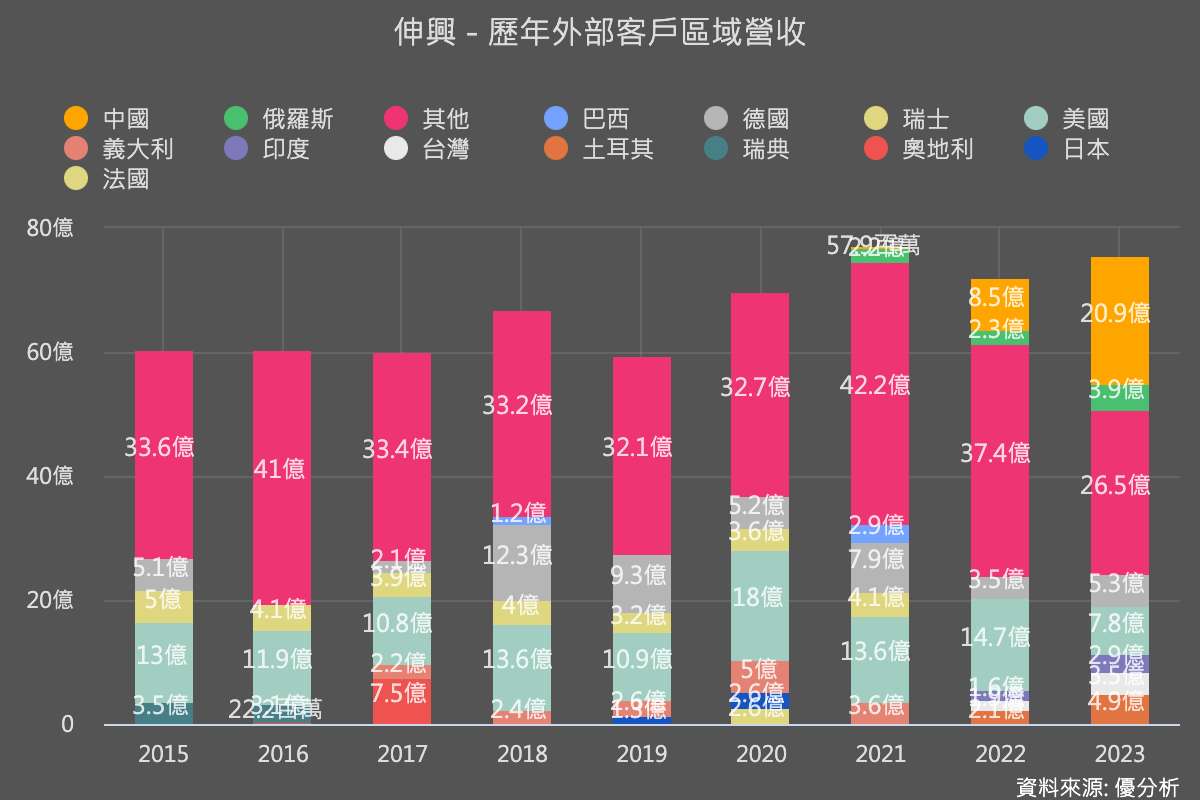

台灣的伸興工業(1558-TW)是全球出貨量最大的家用縫紉機供應商,2020年全球爆發疫情期間,在家時間變長導致需求意外增加,如下圖所示,伸興銷售至美國的營收快速上升至18億元創歷史新高,整體營收到了隔年(2021年)還創下新高。但隨著疫情結束,2023年美國營收已回落至7.8億元,出現了至少10年來的新低,

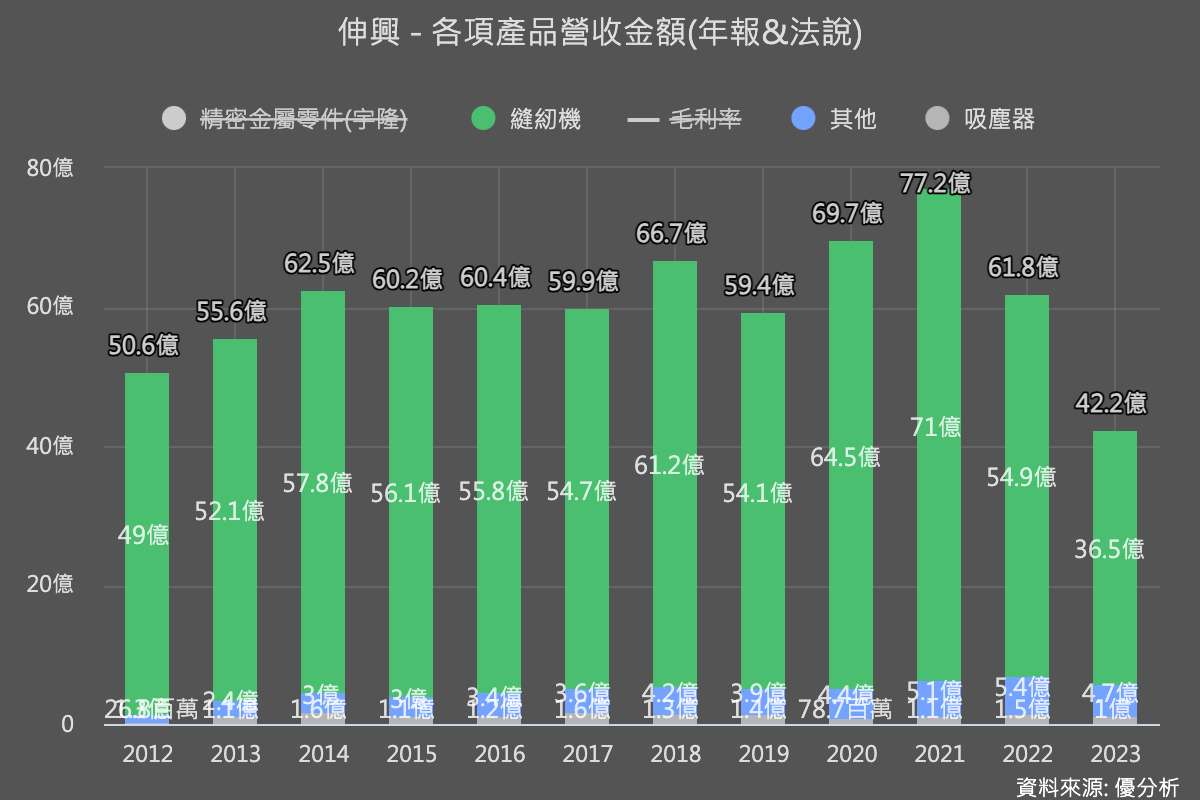

如果扣除掉2022年之後併入汽車零件廠宇隆(2233-TW)的營收部分(見下圖),伸興縫紉機本業營收已經連續三年下滑,相關營收創下十年以上最低水平。

所幸,2024年已經迎來了一波復甦,法人預估2024年縫紉機的出貨量將較去年增加10~11%。這一增長主要受到全球市場需求回暖的推動,特別是在歐美市場的消費逐漸復甦。

然而,由於縫紉機的使用壽命長,加上升級需求不高,在基期墊高之後,展望明年可能會屬於一種比較緩步增長的週期,公司也認為,要恢復過去三百萬台的出貨量仍需一段時間。

因此,未來的盈餘動能將主要來自於宇隆(2233-TW)的業績貢獻,也是此後的關注重點。

工業用縫紉機

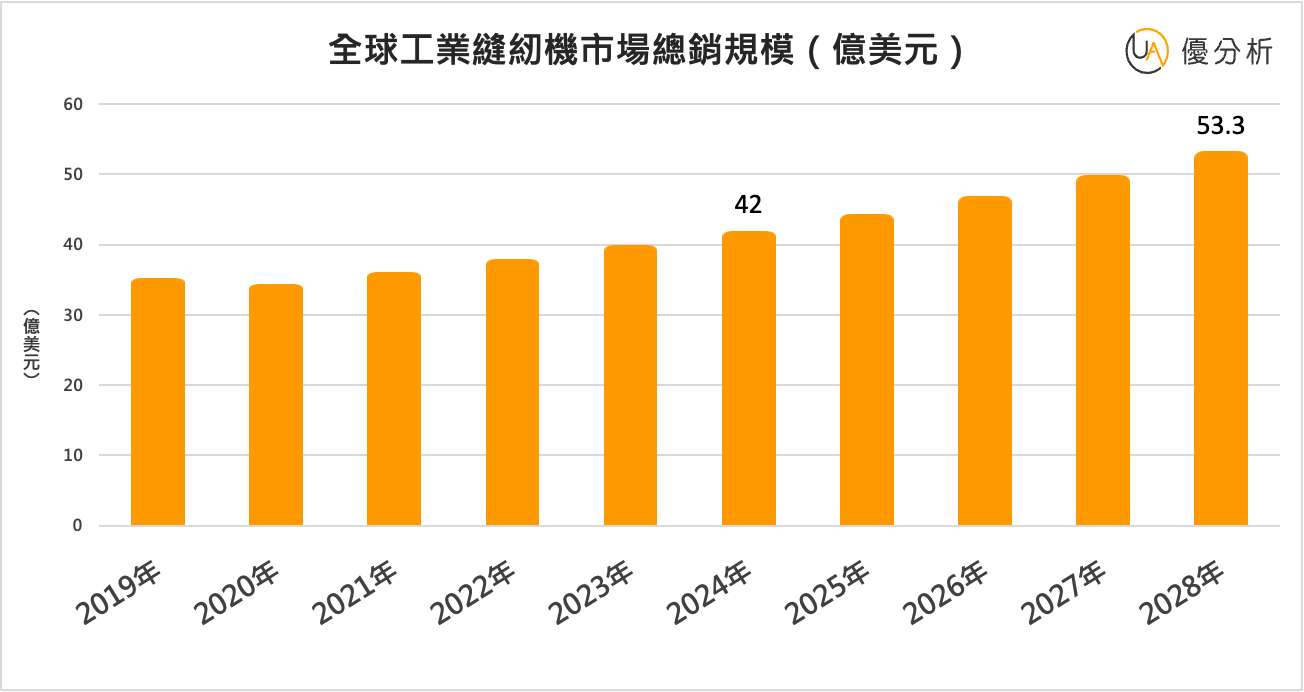

2023年,工業用縫紉機的年總銷規模約為42億美元。其終端應用市場中,服裝製造業的需求佔比最大,達63.23%;鞋類製造佔19.59%;包袋製造佔7.56%;其他應用(如家居用品製造)佔9.61%。這顯示出服裝和鞋類製造是推動工業縫紉機需求的主要市場,尤其在大規模生產中,對縫紉機的依賴度極高。

根據研究機構的預測,全球工業縫紉機市場從2023年至2028年的年複合增長率(CAGR)為5.9%。工業縫紉機的主要驅動因素包括時尚產業的需求擴大和技術紡織品的增長趨勢。首先,隨著快速變化的時尚趨勢,消費者對新服裝的需求增加,帶動了縫紉機的需求。其次,汽車產業的擴展,尤其是對移動技術紡織品的需求增長,也促進了工業縫紉機的市場發展。此外,工業4.0解決方案的採用提高了自動化程度,進一步推動了工業縫紉機市場的發展。

案例分析:

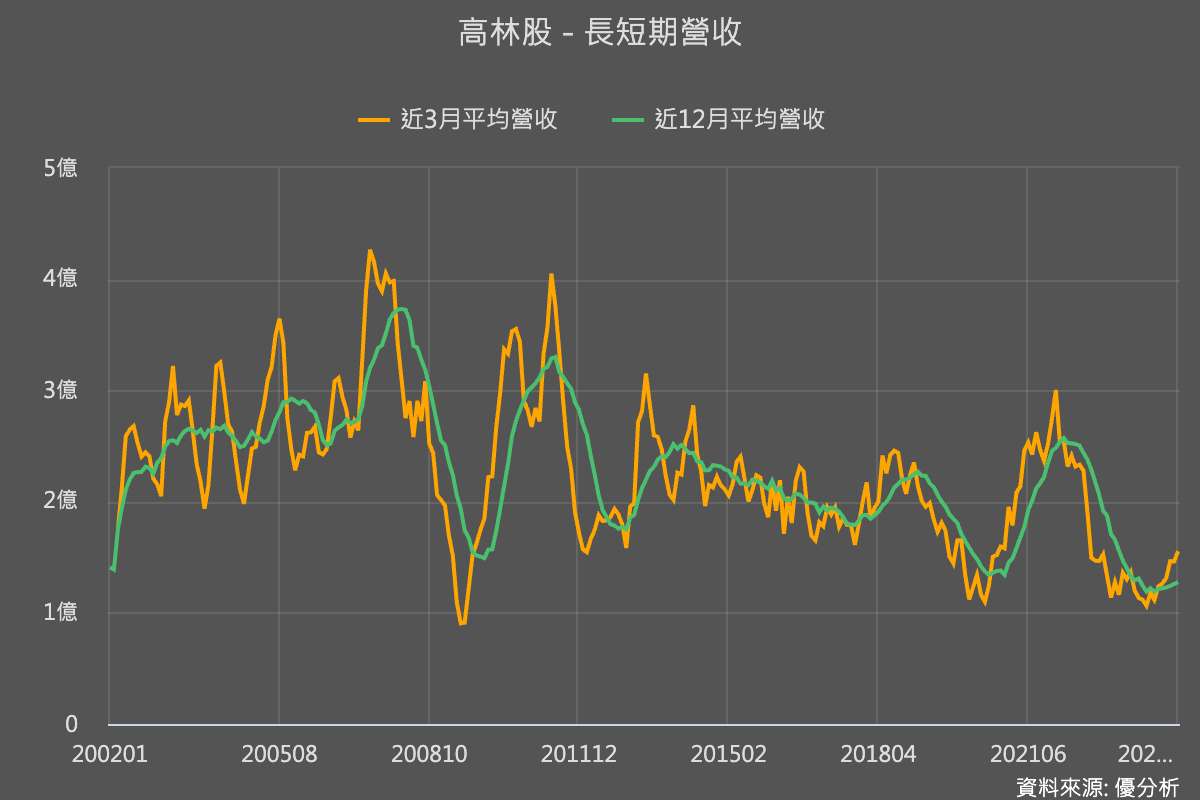

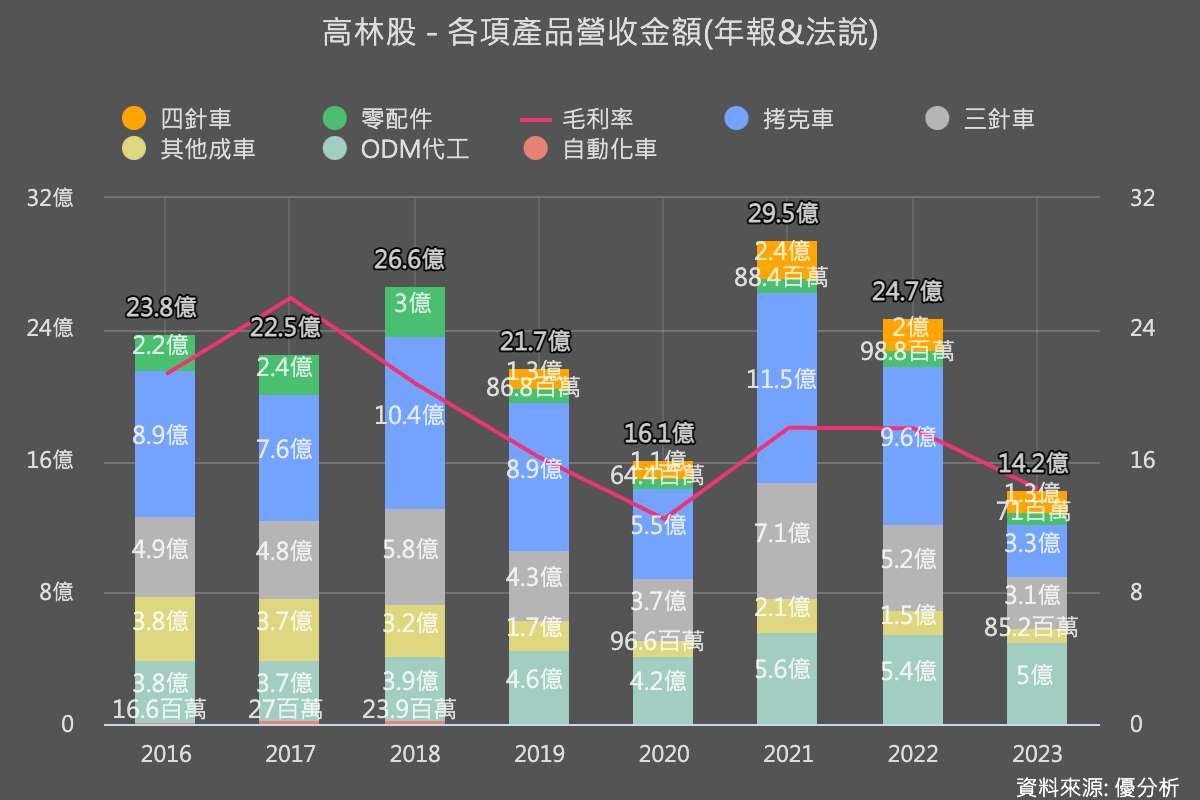

台灣的上市公司中,高林股(1531-TW)專注於工業縫紉機的製造與銷售,已有五十年的經驗。公司的產品涵蓋國內外市場,並且積極拓展國際化,滿足成衣廠與經銷商對縫紉設備多元化需求。公司目前在亞洲、美洲、非洲、歐洲、中東等地區有銷售據點,產品行銷至超過80個國家。2023年,公司集團內銷比例為26%,外銷佔74%。

2020年受疫情影響,製造業需求急凍,但2021年隨著全球解封,需求激增,帶動高林股工業縫紉機業績創新高。然而,隨後因全球利率上升抑制製造業景氣,國際工業縫紉機大廠的營收紛紛回落至接近2020年疫情時的水準。高林股則可能因品牌及市占率較低,廣泛度不夠,因此這一波衰退更為顯著,2023年的營收甚至比疫情時期還來得低。

由於工業縫紉機的成長主要來自自動化升級需求,因此在景氣復甦初期,首先出現採購需求的通常是一級客戶,因此將來高林股的復甦進度可能也會相對同業稍慢,就跟過去的循環一樣。

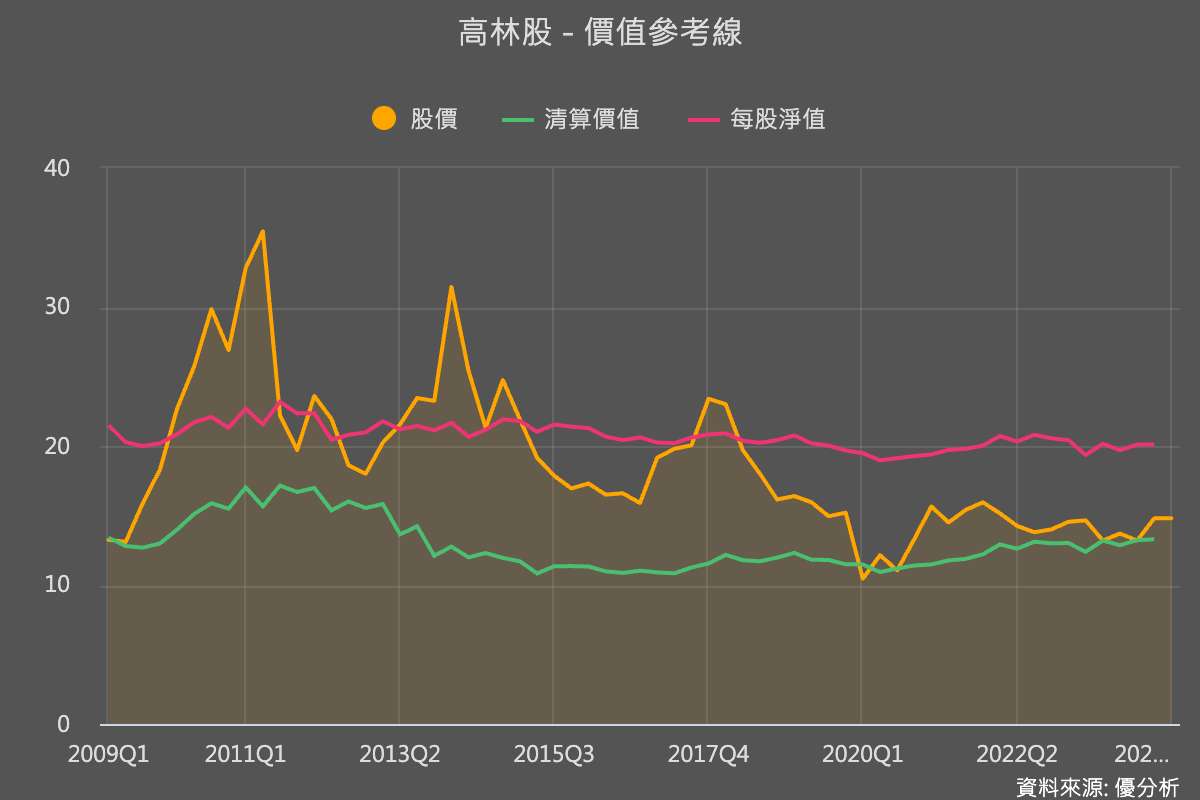

對投資人來說,這反而提供了一個更為明確的觀察指標,幫助投資人更好地掌握高林股進入成長週期的最佳時機,尤其是當這家公司的淨營運現金價值與股價差不多的時候(見下圖二)。