2024年3月4日(優分析產業數據中心) - 立積(4968-TW),作為Wi-Fi射頻前端模組的領先製造商,近期因其業績表現和市場前景而受到關注。該公司於2/5公佈的1月營收超出了市場預期,比法人平均預期高出20%,隨後股價應聲大漲37%。然而,儘管在上周五的法人說明會中釋出了樂觀的訊息,股價在周一卻出現了劇烈回檔。

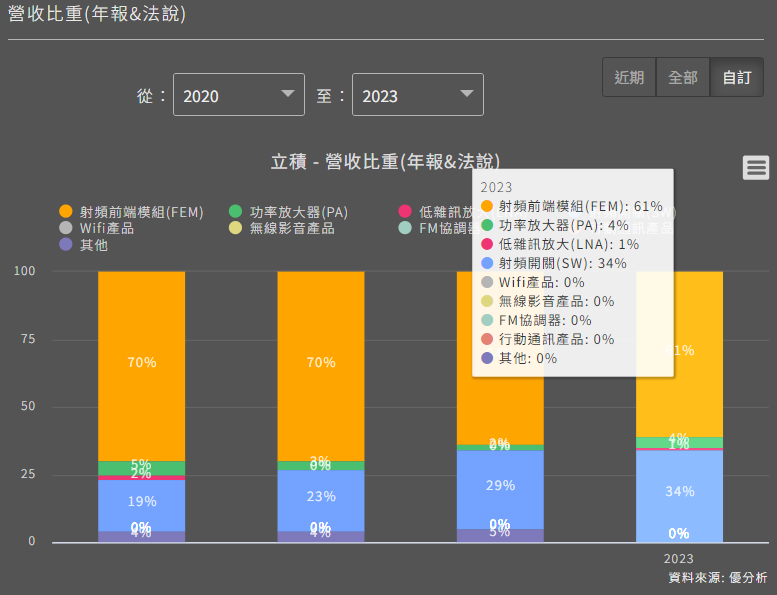

立積被廣泛認為將從Wi-Fi 7的升級週期中受惠,根據公司在第四季度法說會提供的數據,Wi-Fi相關產品佔其總營收的高達89%,而LTE/5G等其他產品則佔11%。法說會後,分析師上調了對立積的盈餘預測,預計公司將在第二季度實現由虧轉盈。

不過,一些分析師指出,這些正面因素將在第二季度之後才開始顯現其影響,且預計要等到2025年才是真正放量的時間點。由於股價反應過快,成為了股價回檔的主要原因。

在展望方面,立積在法說會中提到,雖然2024年歐美在電信市場的需求動能不高,但中國的電信標案需求大增,這與網通IC大廠瑞昱(2379-TW)的說法一致。

公司估計,今年對FEM的需求量在中國市場可能達到1.5億個。相比之下(見下圖),立積於2022年Wi-Fi前端射頻晶片的出貨量為9.38億個。

電信市場的需求預期將恢復,但真正的長期動能來自於Wi-Fi 7使用的FEM模組數量增加。

由於Wi-Fi 7的規格於今年1月定案,根據業界估計,其售價預計將比前一代高出60%至100%。立積已經受益於產品升級周期,但更值得期待的是,由於封裝限制,未來手機若要搭載Wi-Fi 7功能,可能需要額外搭載FEM模組,這將大幅擴展市場可銷售的總量(Total Addressable Market)。目前,立積主要專注於路由器等應用,但預計2024年來自手機的營收將突破一成。

隨著出貨上升周期的到來,立積的營運動能預計將在第二季度開始明顯提升。法人在法說會之後調升了對立積今明兩年的盈餘預測,平均值從2.72/5.94元上升至2.77/6.83元。

Wifi 7 後續的動向,應該仍會持續受到市場關注。

註:FEM (Front-End Module)模組:FEM模組是一種集成了多種功能的元件,包括功率放大器、低噪聲放大器、開關等,用於無線通訊系統中改善信號的發射與接收。

手機搭載Wifi晶片不一定需要整個FEM模組,但Wifi 7之後會需要額外搭載。