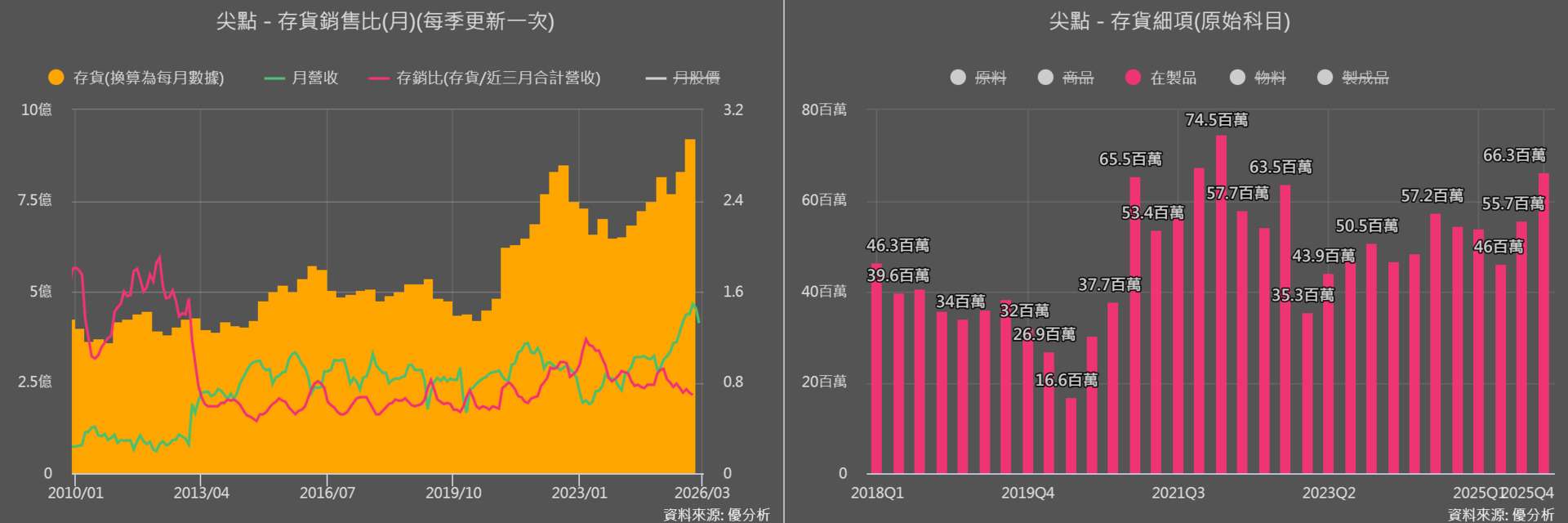

從尖點(8021-TW) 最新的生產活動來看,目前仍處在需求帶動的上行階段;一方面月營收持續墊高,另一方面存銷比維持在健康偏低的區間,代表庫存增加更多是在對應接單、生產與擴產需求。

進一步觀察存貨結構,在製品水位近幾季明顯拉高,也反映公司產線仍在積極投料、生產與備貨,整體生產活動維持擴張態勢。不過隨著存貨與產能同步放大,加上目前市場情緒轉變的背景下,未來營運表現仍需持續觀察需求動能與產業供需變化。

營收與獲利同步創新高

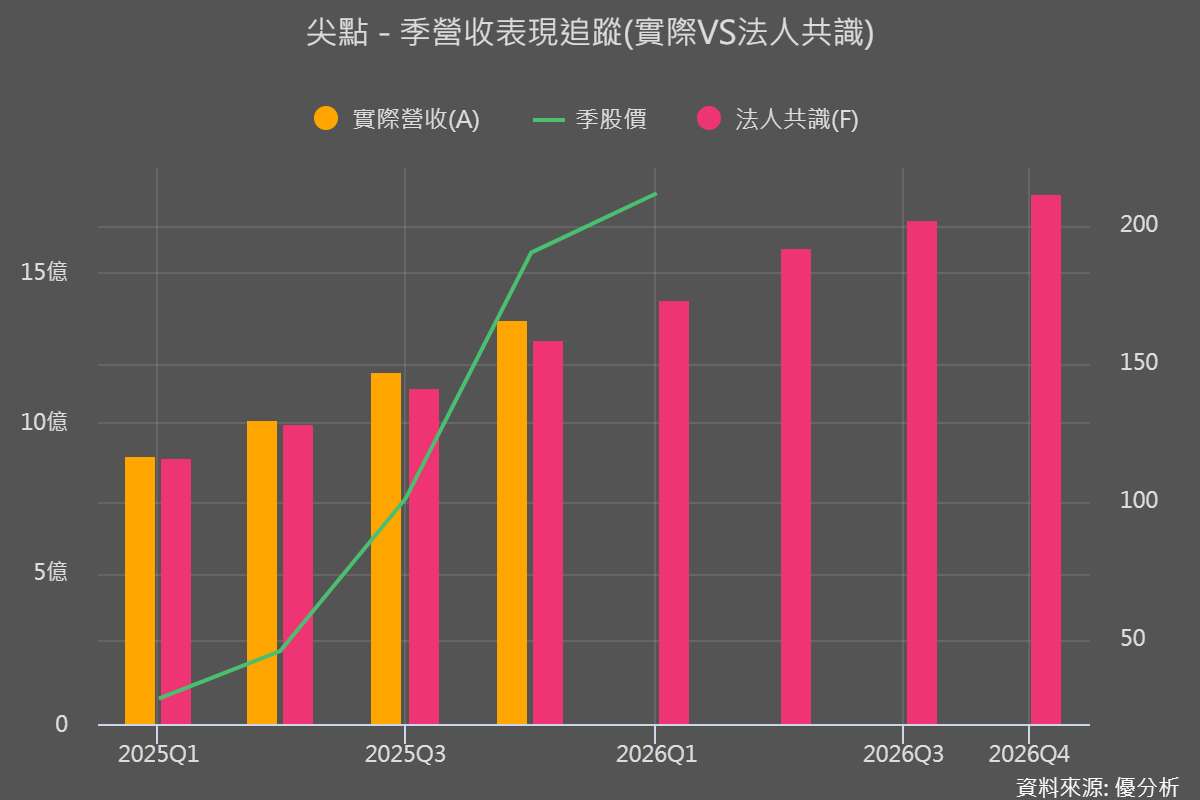

2026年03月09日(優分析/產業數據中心報導)⸺ 尖點在 2025 年第四季營收達 13.4 億元,季增 14.8%、年增 40.8%,營收表現符合市場預期;單季 EPS 為 1.06 元。

全年來看,2025 年營收 44.1 億元、歸屬母公司淨利 3.89 億元、每股盈餘 2.75 元,營收與獲利同步創下新高。成長主要來自 AI 伺服器與高階 PCB 需求增加,使高階鍍膜鑽針需求明顯提升。

市場平均預期 2026、2027 年營收年增率可望達 48.2% 與 52.8%,毛利率則有機會提升至 35.9% 與 37.6%。隨著高階鑽針供需缺口擴大,加上產能擴充與產品組合優化,整體營運動能仍維持正向。

PCB 鑽針領域龍頭

尖點(8021) 成立於 1996 年,為台灣最大 PCB 鑽針供應商,並提供鑽孔代工服務,產品應用涵蓋高多層板、高密度板、IC載板與軟板等領域,主要客戶為台系與中系大型 PCB 廠。2025 年第四季產品結構中,PCB 鑽針為主要營收來源,占比約 68.4%,鑽孔服務占比約 31.6%。

隨著 AI 伺服器與高速運算需求快速成長,PCB 板層數與加工難度同步提升,高階鍍膜鑽針需求明顯增加,也帶動公司產品組合持續升級。2025 年高階鍍膜鑽針占比已提升至 48%,第四季單季更達 52%,未來目標提高至 55% 以上。

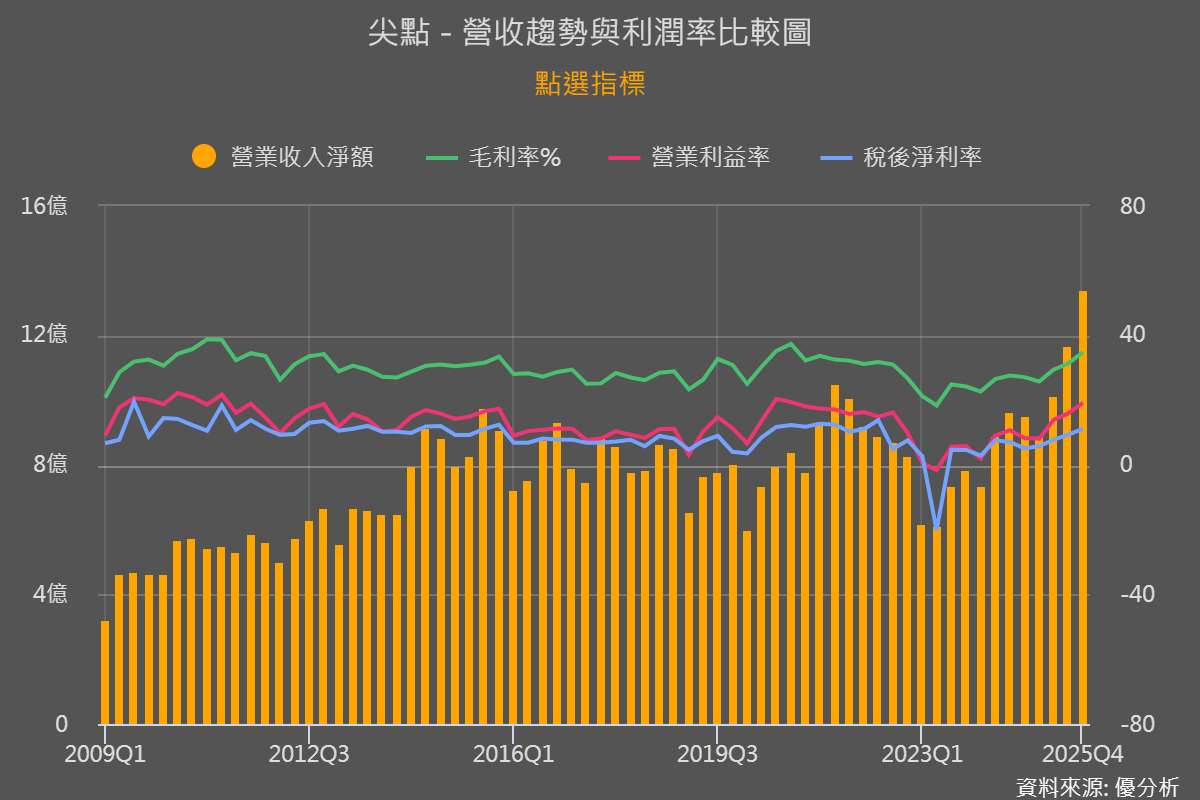

高附加價值產品比重上升,使整體獲利能力明顯改善;從毛利率變化來看,公司毛利率已由 2023 年的約 18.32%,逐步提升至 2025 年第四季的 34.84%。

鑽針用量與產能同步擴張

隨著 AI 伺服器快速發展,PCB 設計正朝更高層數與更高密度演進,也直接推升鑽針使用量。AI 伺服器主板常見板層已提升至 26 至 40 層,且材料規格由 M7 升級至 M9,使鑽孔難度提高、鑽針磨耗速度明顯加快。

以單支鑽針可鑽孔數量來看,手機板通常可達 1 萬孔以上,但 GPU 主板往往僅約 2,000 孔以內,使用壽命大幅縮短,鑽針消耗量因此明顯增加,並帶動高階鍍膜鑽針需求快速成長。

在 AI 基礎建設持續擴張的帶動下,高階 PCB 製程對鑽針品質與穩定度要求更高,高階鑽針逐漸成為市場主流。

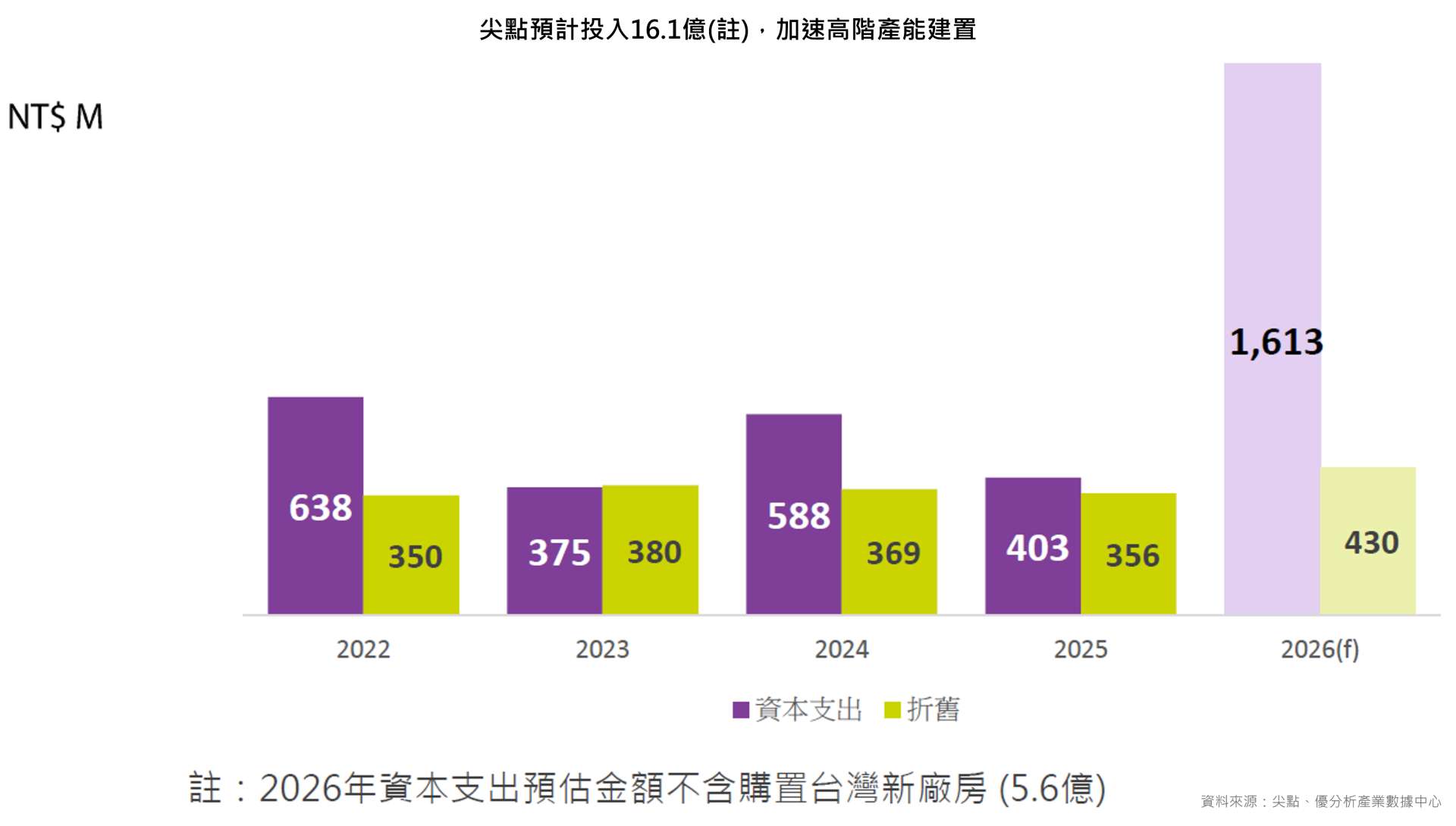

公司近年持續加快產能布局,鑽針月產能於 2025 年底達約 3,200 萬支,預計 2026 年第二季提升至 3,500 萬支,並規劃於 2026 年底進一步擴至 4,500 萬支;台灣與上海產線同步擴充高階產能,以支撐 AI 伺服器與高階 PCB 應用需求。

在產能擴張的同時,公司亦同步強化資本布局。除斥資約 5.6 億元取得桃園中壢「鑽針二廠」,鎖定高階鍍膜鑽針產能並規劃於 2027 年後逐步放量外,也透過可轉債與現金增資合計募集約 11.87 億元資金,用於設備投資、產能擴充與財務結構優化,為未來成長提供資金支撐。

不過,儘管 AI 伺服器帶動高階 PCB 與鑽針需求快速成長,市場短期波動仍不可忽視。近期受中東地緣政治衝突升溫、國際油價大幅上漲影響,全球股市出現明顯修正。

從產業結構來看,目前鑽針市場仍處於供不應求的賣方格局,但未來仍需留意幾項潛在變數,包括 AI 基礎建設投資節奏是否出現調整、同業擴產後供給增加帶來的價格競爭,以及公司產能快速擴張可能帶來的利用率波動。此外,鑽針主要原料鎢鋼價格近年持續上漲,也可能對成本與毛利率形成壓力。持續追蹤這些潛在變數與市場動態,才能更全面地評估公司長期發展潛力。