重點摘要:

大盤已經大幅反彈,巨大(9921)與美利達(9914)股價卻雙雙破底,Q4財務報告剛剛公佈,一些比較重要的財報細節也出爐了,想撿便宜的人應該要先檢視一下自行車雙雄的庫存狀況,了解事情的嚴重程度後再做決定。

文章內容:

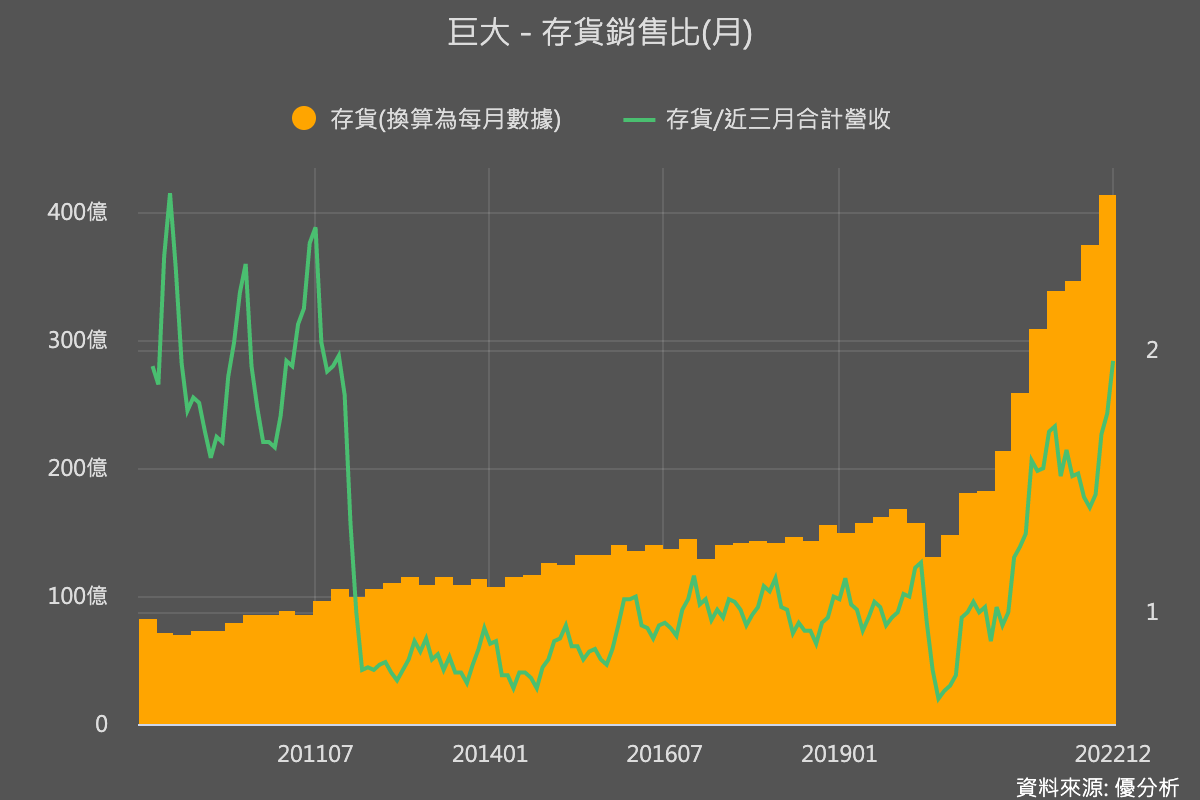

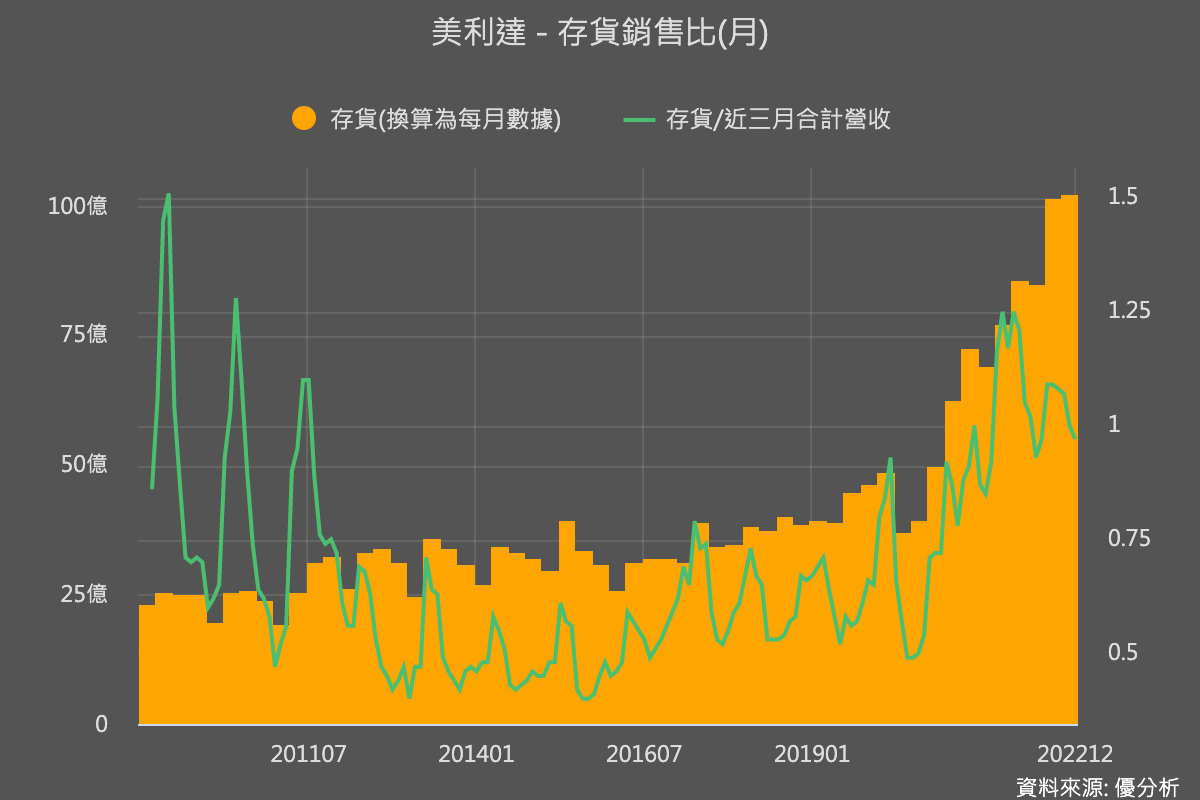

從Q4財報來看,自行車雙雄的庫存堆積狀況越來越嚴重,而且上半年是自行車傳統銷售淡季,巨大與美利達的財報風險還在逐漸升高。

目前兩家公司皆表示,傳統自行車在疫情過後難以銷售,但是電動自行車因為高油價、節能減碳等趨勢仍有雙位數成長率。

從表面上看,人們會認為這個新產品的成長性可以抵消傳統自行車的衰退,因此大家普遍認為巨大與美利達的長期營運並不會有太大問題。

然而,現在市場關注的並非長期問題,而是如何處理高庫存所產生的潛在風險。

假設電動自行車的成長是正確的,那麼現在堆積在庫存中的車輛是什麼?

理性推敲下,現在留在帳面上的庫存金額,應該大部分都是傳統自行車。

疫情過了以後,自行車的需求已經被滿足了,因此現在倉庫中的傳統自行車庫存就成為了一個嚴重的問題。

即使電動自行車的銷售良好,但這並無法解決傳統自行車的庫存問題,因為這兩個基本上還是不同產品。

已經製造好的成車庫存若遲遲等不到人來買,大概只有以下幾條路:

積極的促銷打折賣,低於成本也得賣,但這樣會犧牲毛利率,我們從NB品牌廠已經看到這種作為,可能會讓華碩陷入前所未見的連續性虧損。

要不然就是直接把庫存打掉,把這筆金額從資產負債表上移除,一次認列一筆庫存損失,台灣已經有些IC設計廠例如敦泰(3545)就是採用這種作法,第三季單季本業大虧30億元。

要不然就是要找新市場、新通路去銷掉這些做好的自行車,但這短時間又不可能。

所以自行車目前的困境就是,只剩下前面兩條毀滅之路可以選了。

而股價最怕後面有潛在利空,只要這個疑慮還沒消除,只要想到後面可能有庫存利空隨時會出現的話,應該很少人敢現在就進場去撿便宜。

為了讓了解這個潛在的庫存浮額有多少?讓我們帶大家仔細計算一下。

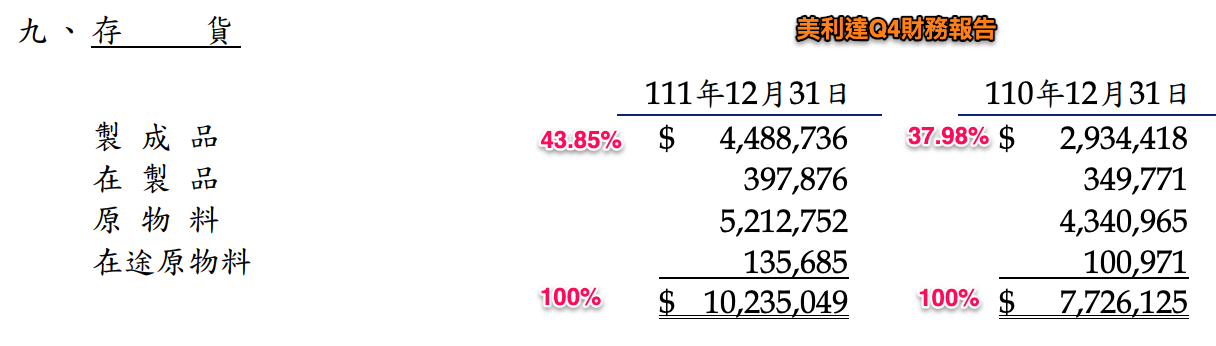

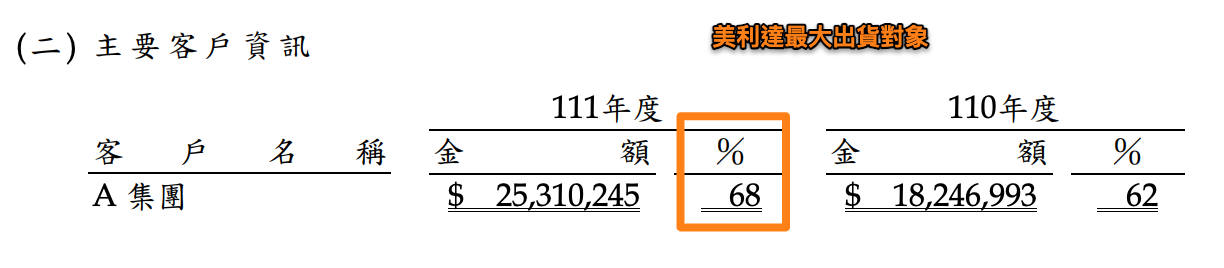

美利達(9914):

美利達的成車庫存(製成品)有多少?約45億元,佔存貨比重約43.85%,前年底的比重約37.98%。

現在的製成品比重比去年多了約5%,假設這5%必須打掉的話,大約是5億元, 約1.7元EPS。

從各項比重上看來還好。

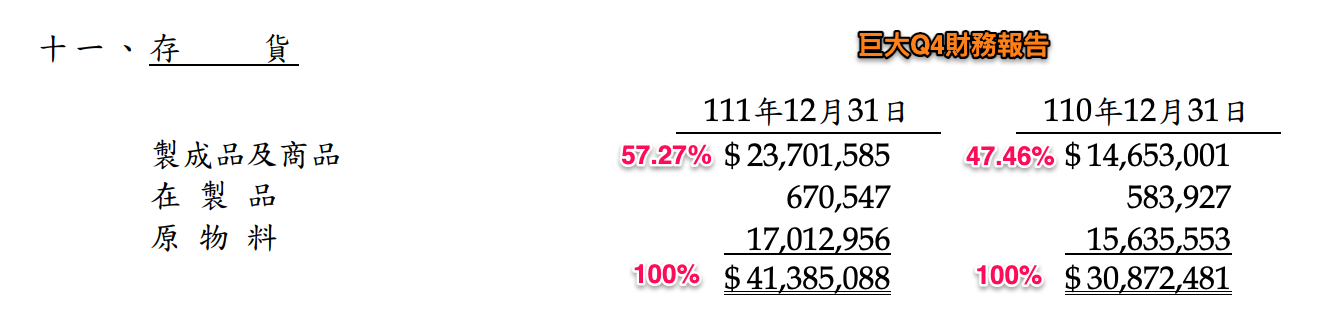

巨大(9921):

巨大的成車庫存(製成品)有多少?約237億元,佔存貨比重約57.27%。前年底的比重是47.46%。

現在的製成品比重比去年多了約10%,看起來更嚴重。假設這10%必須打掉的話,大約是40億元, 約10元EPS。

比美利達嚴重多了,雖然巨大的製成品有多少是比較賣不掉的傳統自行車,但是從比重來看,庫存的跌價風險確實比美利達高很多。

單就數字來看,巨大的庫存風險確實較大一點,但是貓膩就在這邊。

由於巨大的財報中包含了所有旗下子公司所有通路與製造端的存貨,而美利達的財報中大部分都屬於ODM的代工製造端,因為它最大的銷售通路是美國品牌子公司:Specialized,這個部分並沒有放在合併財報中,而是放在業外,所以Specialized的存貨金額並沒有包含在以上所算的存貨金額中。

所以你看美利達的最大客戶佔比68%,就是指美國的這家子公司Specialized。

假如美利達都把成車庫存都堆在子公司的話,那麼這筆庫存損失會由子公司來認列,美利達到時候還是會從子公司業外那邊去虧了這筆。

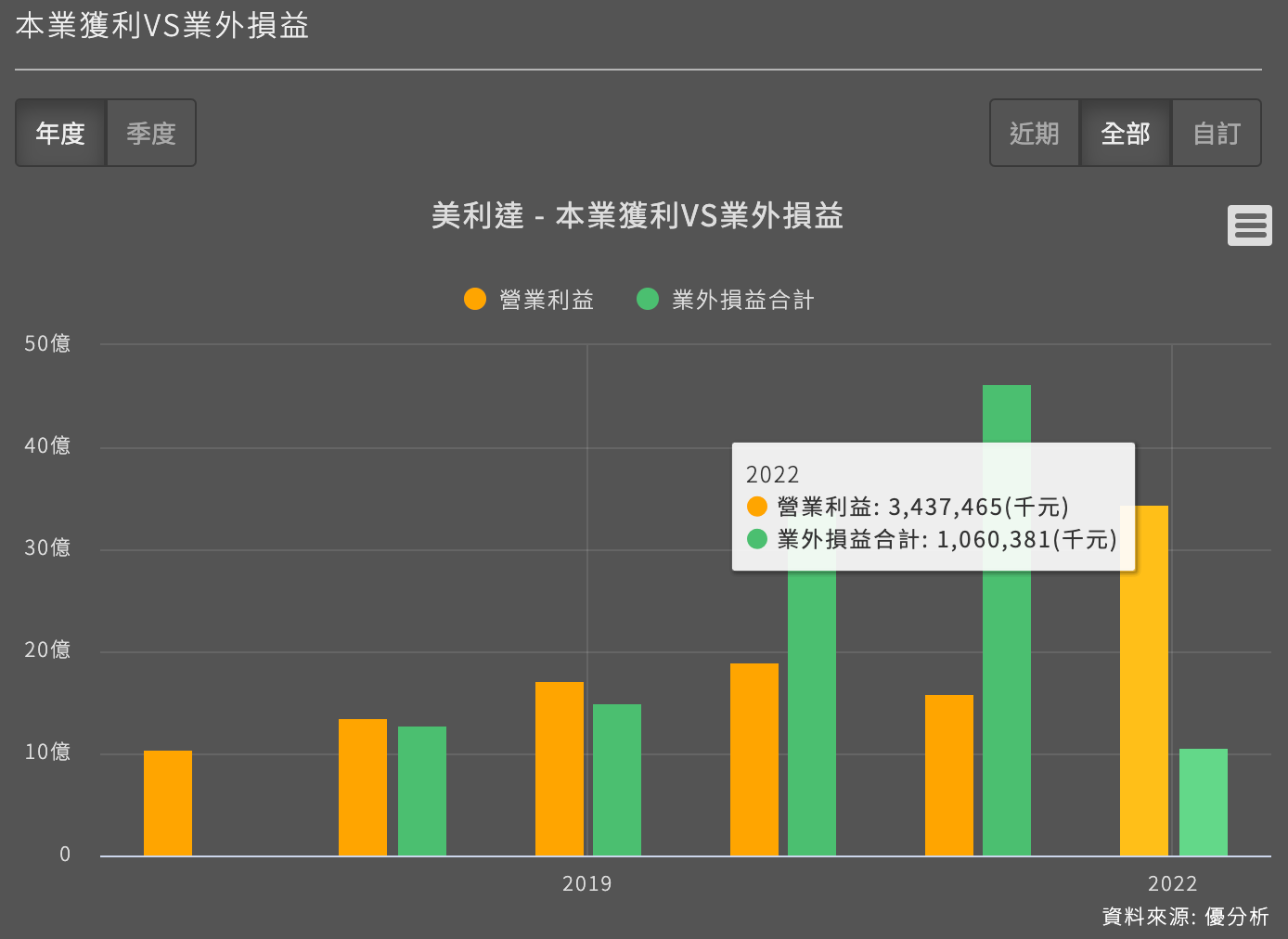

Specialized轉投資子公司是美利達業外最主要的獲利來源,以去年業外獲利佔比還有三成來看,對美利達的損傷還是不小。

由於自行車並非日新月異的科技產品,兩家廠商的營運模式與庫存堆積模式應該都很像,巨大產生的問題理論上美利達也會有,嚴重程度應該也會相當。

根據日本同業品牌Shimano對2023年的展望來看,他們預估自行車業務將衰退23.5%。而且上下半年分別將衰退19.7%與26.4%,因為去年下半年的基期更高,所以衰退幅度更大,從品牌端來看,代表Shimano本身也不認為下半年會好轉。

所以整體而言,自行車雙雄目前的基本面風險其實還沒有真正過去,即使有反彈可能也無法是一個能跑贏大盤的股票。

除非管理階層找到能夠清掉傳統自行車高庫存的方法後,基本面才會真正落底,如果將來看到兩家公司同時積極打庫存,這個動作才有辦法把後面的疑慮消除,反而是利多而不是利空。

註:Shimano創立於1921年,原名島野工業株式會社,是一家日本自行車零部件、漁具和划船用品製造商,在2008年前也曾生產高爾夫和單板滑雪用品。