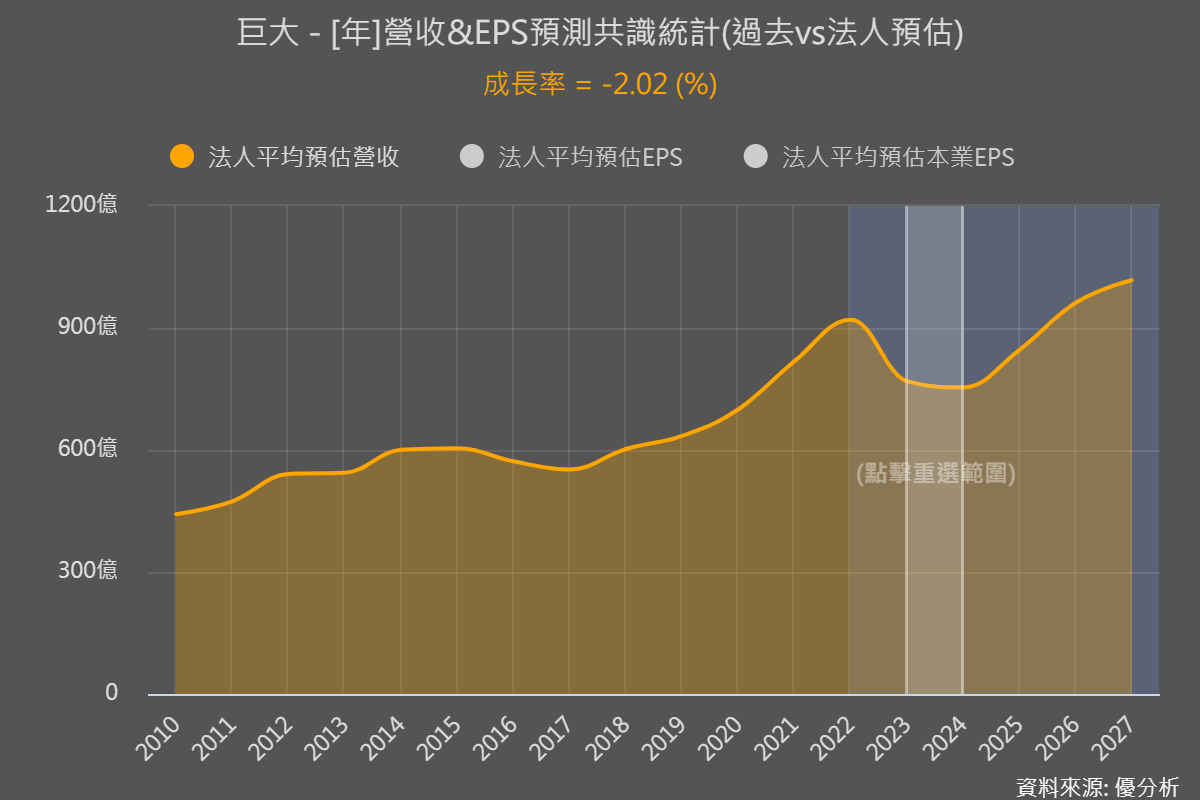

2024年3月14日(優分析產業數據中心) - 公司預計今年營收將有輕微的下降,根據統計,法人平均預估巨大2024年營收將微幅衰退2.02%,這樣的展望大致符合預期。公司解釋原因在於不確定的宏觀經濟前景以及地緣政治風險。

儘管庫存去化進度緩慢,巨大(9921-TW)年初以來漲幅其實比大盤更高。年初至今漲幅14.36%,比大盤的11.4%來的更高。在這樣的背景下,公司釋出符合預期的展望,使得市場有些負面反應。

但其實在全球消費景氣不佳的情況下,加上自行車的需求變動不大,要公司提出一個跟景氣完全不一樣的展望,應該也不容易,因此公司的說法其實並無太大意義。

在自行車產業報告中(見此)提出了一些產業數據顯示出,儘管整體產業庫存仍偏高,但現在的營收應該已經完全來自"剛性需求"的消費者,這是景氣落底的常見情況。至於庫存高的問題可能要等到2025年才有下降至正常水平的可能。

平價自行車照樣賣不掉,但如果高單價自行車可以賣的好,營收與獲利還是會有,儘管庫存還是高。

根據公司管理階層,目前中低階產品庫存天數維持在7個月,在歐洲為4~5個月,與上季相比也無太大的改善。不過高端產品在美國與歐洲都維持在健康的3~4個月,就是一個例子。

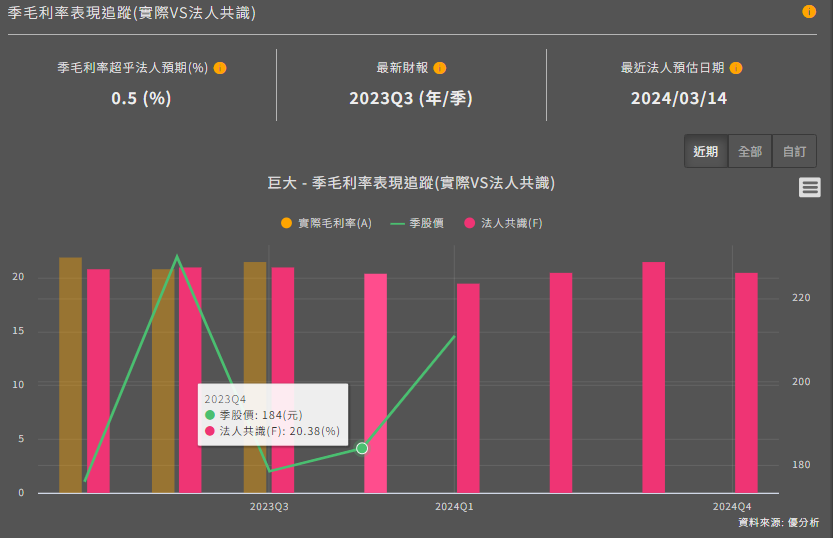

巨大(9921-TW)在每季財報中其實都有提列一些庫存損失,這個成本會導致毛利率變低,例如,2023Q4實際毛利率24.9%,本身就已經優於法人預期的20.38%。如果不含計提損失則還原毛利率會在28~29%之間,顯示法人的看法過於悲觀。

第四季毛利率之所以遠優於預期,可歸因於高端自行車的銷售較為強勁,另外,代工OEM營收比重下降,自有品牌OBM營收比重上升。顯示巨大的營收中,有較多比重來自高利潤率產品,所以才抵銷掉平價車款的折扣促銷以及庫存損失。

巨大(9921-TW)對於2024年的毛利率指引為20~21%,以目前銷售狀況來看應有達成的機會。隨著旺季即將到來,4~5月之後的營收表現如何,應該能讓市場重新聚焦自行車族群。