迎廣(6117-TW)成立於1985年,生產基地位於台灣桃園,以組裝(clone)市場為主,客源相當分散,採少量多樣之接單式生產模式,在中國、英國、荷蘭、美國皆設有營運辦公室。

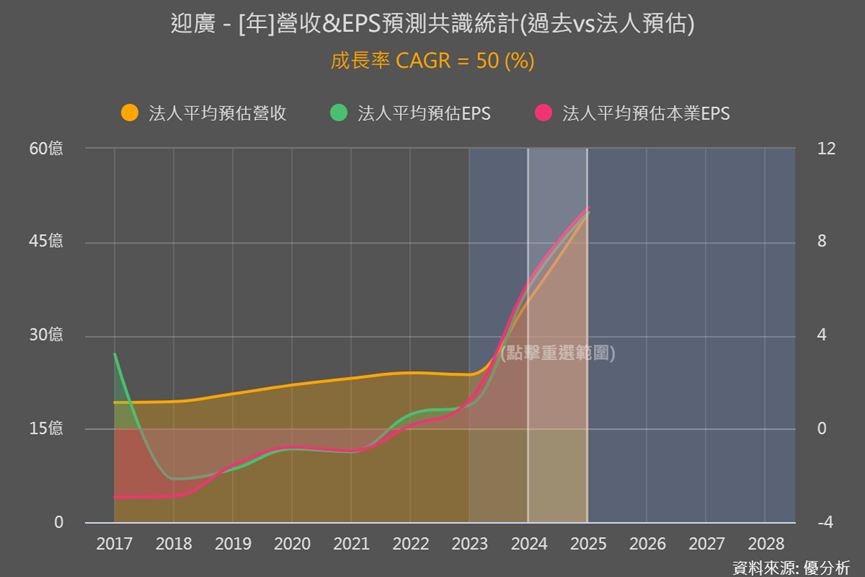

迎廣2024年第一季度營收為7.2億元,年增53.5%,主要受益於伺服器機殼拉貨動能強勁,也帶動毛利率改善。

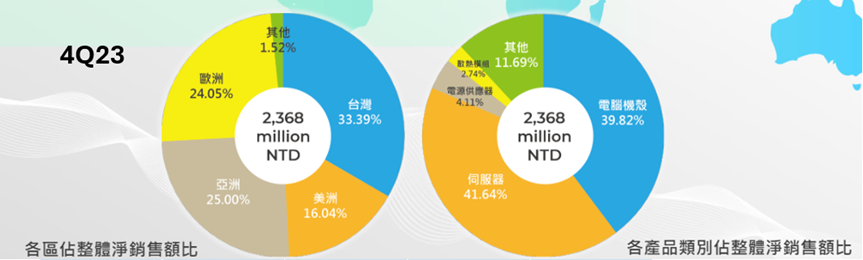

其中伺服器機殼營收佔比從2023年的41.6%提升至2024年第一季度的48.8%。

液冷伺服器機殼及系統組裝產能,預計2024/2025年將占整體營收的10~20%,有望改善迎廣獲利結構。

在桌上型電腦機殼部分,營收占比在1Q24為33.4%,預期2024年PC事業群年增約3.9%。

另外在軟體Windows 10將於2025年第四季度終止服務下,將促使用戶升級至新系統,有望進一步推動PC市場需求帶動換機潮。

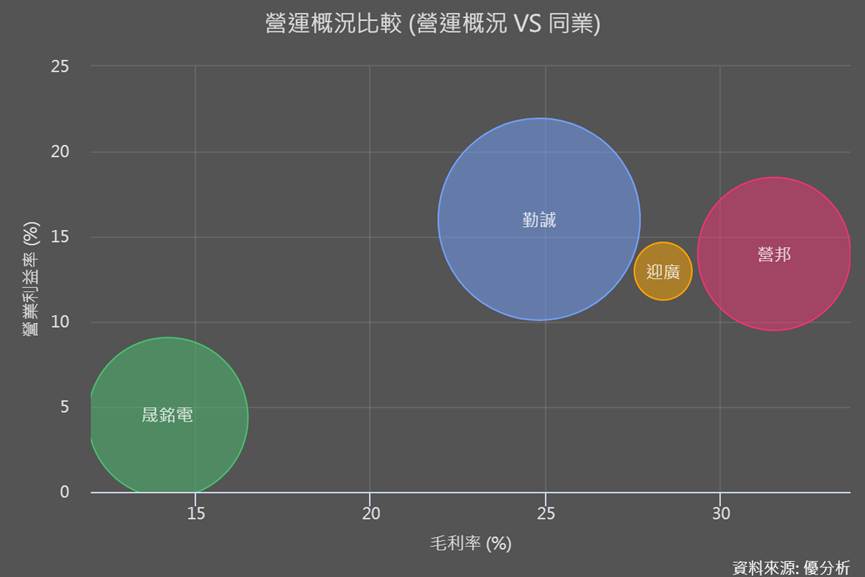

在競爭對手當中,主要包括勤誠(8210)、營邦(3693)及晟銘電(3013)。

迎廣規模較小的原因在於接單策略主要瞄準品牌客戶,不承接ODM大廠的大規模訂單,這使得其毛利率優於其他機殼同業,但也可能限制迎廣在市場上的擴展速度和規模。

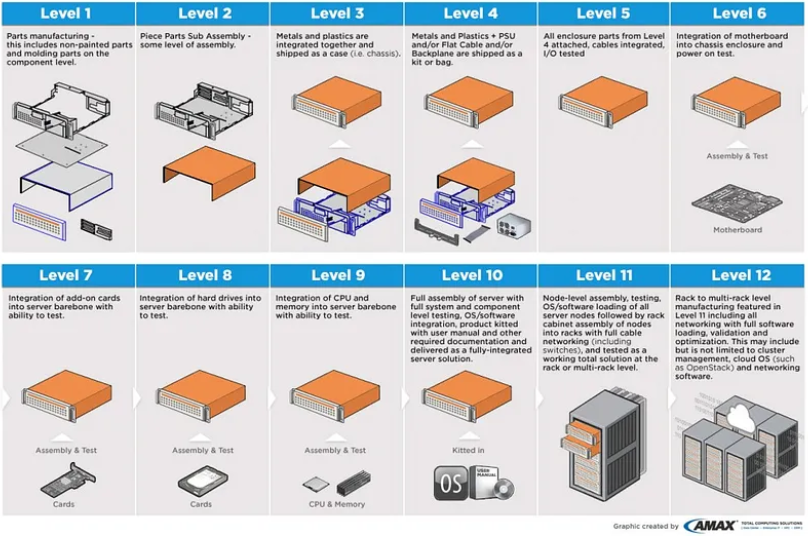

另外迎廣系統組裝的月產能約為3.8萬套,且具備Level 11整機櫃系統組裝能力,讓其在同業中佔有一席之地。

Level 6是ODM在出貨“伺服器裸骨機”時提供,但缺少如CPU、內存、硬碟、網絡卡等元件。

通常系統集成商會購買這些裸骨機並加裝元件以構建特定的伺服器配置,而集成商添加多少價值取決於其能力。

Level 10的製造商將交付一個可運行的伺服器解決方案,但如果需要多個伺服器網絡組合則需要到Level 11。

美國女股神木頭姐曾經說到,AI最大商機不再硬體而是在軟體,預期AI硬體銷售1美金,AI軟體可以賣到8-21美金。

由硬體機殼年複合成長率來看,整個AI發展還在初期硬體基礎建設的購置階段,我們也期望未來在基礎購置告一段落之後可以贏來另一波軟體起飛的商機。