劇情是這樣演的:

- FED升息過猛,美國短期利率飆升,投資人開始風險趨避,不願借錢給新創企業,IPO大門也關上了。

- 新創公司籌不到錢,趕快去把存款領出來應急,結果同一時間大家都這樣做,使得以新創企業為客戶群的SVB矽谷銀行開始出現擠兌。

- 為了有足夠的錢讓客戶提領存款,SVB開始賤賣手中持有的債券,產生18億美元的稅後虧損,導致資產負債表瀕臨破產。

- SVB開始向投資市場要錢,想要出售22.5億美元的股權,消息一出單日大跌60%。

- 稍晚,FDIC(美國的存款保險公司)接管SVB,將清算SVB手上的資產來償還給沒有被保險到的存款餘額。

了解事件發生的始末後,你應該知道這件事突顯出來的是FED升息過快,資金緊縮情況下,很多原本你看起來沒問題的營運模式,開始出現問題。

要知道,SVB的資本原本是夠的,總資產2090億美元,存款1750億美元(客戶的存款屬於銀行的負債),其他大多都屬於自有資本,簡單換算之下這個自有資金比重並不低。

而在標普500債券評等上,SVB的母公司集團原本還屬於BBB投資等級,SVB矽谷銀行本身還是BBB+,直到昨天才被調降為BBB,可見原本經營上是沒問題的。

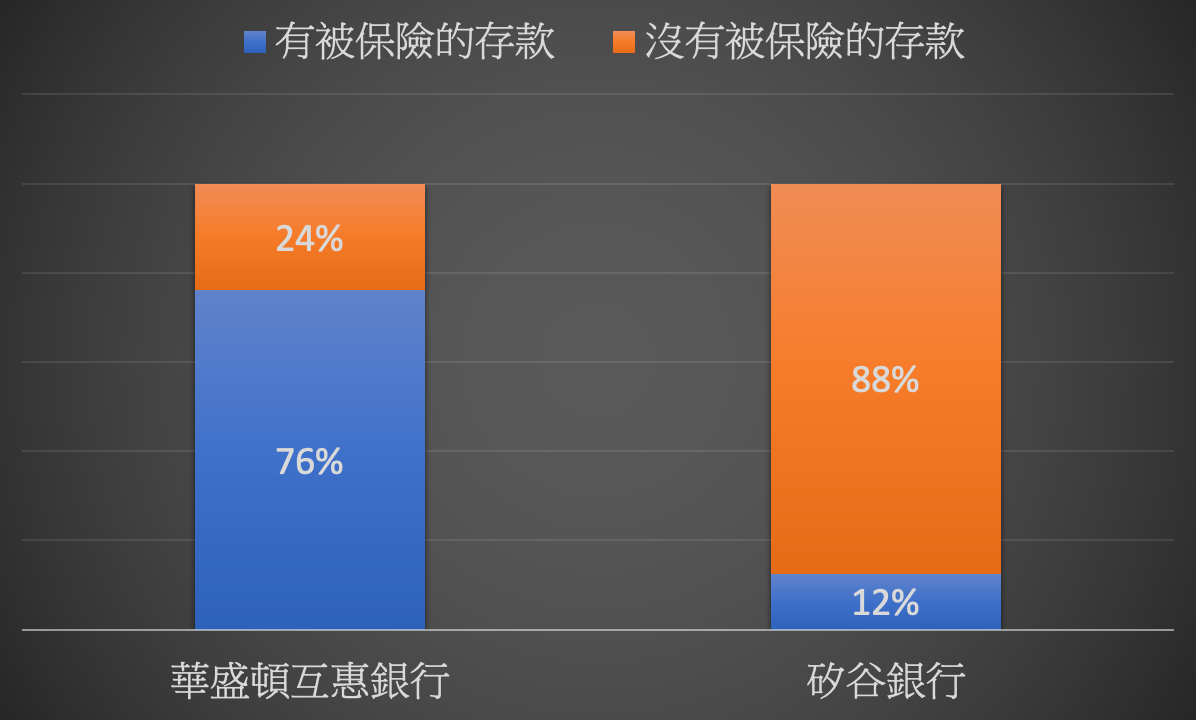

這次SVB倒閉事件,是美國史上第二大,僅次於2008年的華盛頓互惠銀行。

但是比當初華盛頓互惠銀行(WuMu)更糟糕的是,今天放在SVB的存款都沒有被FDIC保險到。

根據FDIC資料,SVB本來是超強的成長股,2020年底存款才600億美元,2022年就暴增到了1750億美元。但是現在意外倒閉了,總計這1750億美元的存款中,有高達88%的存款沒有被保險到,這個比率比當初的華盛頓互惠銀行高很多。這是因為華盛頓互惠銀行的客戶都是個人戶,基本上都在保險範圍內,但這次矽谷銀行的客戶都是企業戶,都不在FDIC的保障範圍內。

這件事說明了一個道理:金融業在動盪的時候,都看起來很脆弱。就像原本你認為某家銀行很安全,資本很多,但是遇到短期的極端事件時,營運模式就出了問題。

像是SVB這種事件,就是所謂的「黑天鵝事件」,事後論都覺得好像可以提早預防,但每次都是令人意想不到。

回頭看,這家公司集中放款在科技業,導致今天的後果,所以趕快檢視一下你的金融股,是否過於集中某個行業的放款,你看現在沒問題,不代表未來一定真的沒問題,否則你看SVB集團的股價,在出事之前有人會覺得這家銀行會出事嗎?搞不好還覺得很創創新哩。

上一篇文章中提到「殖利率倒掛」越來越嚴重,短期的利率遠高於長期的利率,導致原本就屬於「借短放長」的銀行,短期資金成本低於長期部位的利率,很有可能產生負的利差,銀行業者的經營難度就越高。

雖然銀行業者算的是平均利差,不一定每個借短放長的放款組合都會出現負利率,但是殖利率倒掛拖越久,恐怕美國中小銀行會一個個暴雷。