勤誠(8210-TW)自2021年投入AI伺服器領域以來,走過了成長股典型軌跡:→ 前期資本投入 → 報酬率暫時下降 → 訂單放量 → 收割期啟動→ 報酬率回升。

在投入的初期,勤誠支出了大量資金與人力,準備AI伺服器的產能與技術。那時候訂單還沒出現、出貨量也有限,自然難以立刻看到成果。

因此,公司的投資報酬率(ROIC)一度下滑。這種情況在製造業的成長型企業中很常見──先投入,後收成。

不過,到了 2024 年以後,勤誠的AI伺服器開始大量出貨,轉型成果陸續開花。

隨著營收明顯成長,公司進入「大量收割階段」,股價也因此出現了一個大波段的連續上漲。

今年前三季營收年增超過四成,證明AI伺服器的需求正在實際轉化為業績。

接下來,投資人最關注的重點在於:這些過去投入的資本,是否真的能讓公司創造比以往更高的報酬效率?也就是說,ROIC能不能突破過去的高點?

為什麼這很重要?

因為ROIC的高低,會直接影響市場給公司的評價,是決定公司本益比高低的關鍵。

假如估值會回落到過去水準,那麼即使營收與獲利都在上升,股價仍可能因本益比下修而被壓抑。

如果勤誠能在AI伺服器時代,證明ROIC能回到過去做傳統伺服器的高峰水準(甚至更高),就代表公司用同樣的資本能賺到更多的回報。

這樣才有機會維持高本益比,讓股價跟著營收增長而繼續維持強勢。

觀察一:AI產品獲利結構正在改善

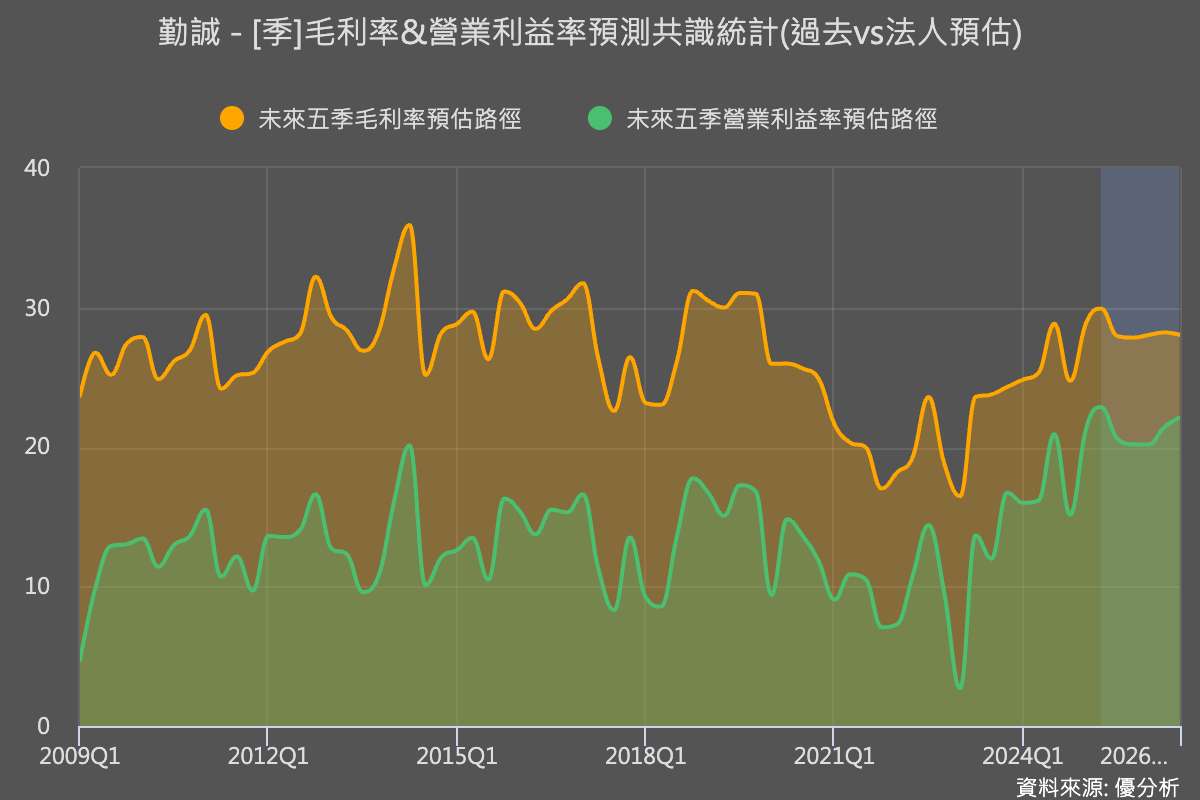

要判斷勤誠的投資報酬率(ROIC)能否上升,第一個觀察重點是產品的獲利能力。

簡單來說,就是公司做AI伺服器這門生意,利潤率有沒有比以前更好。

從數據來看,隨著AI產品出貨比重提升,整體毛利率已經回到過去的高水準。

而更關鍵的是,在營收規模擴大後,部門營業利益率更創下新高。

這表示公司在放量的同時,不僅守住了毛利,也把經營效率做得更好。

由於AI伺服器產品單價高、技術含量高,能在成本上升的情況下維持毛利率,已是非常不錯的表現;

而營業利益率創新高,則意味著公司在設計、整合與製造流程上的效率提升,開始反映在獲利端。

這部分很關鍵,因為 ROIC 的計算公式是:ROIC = 稅後營業利益 ÷ 投入資本。

營業利益率提高,等同於分子變大,是推升ROIC最直接的動力來源。

所以財報公布時,要觀察獲利率是否優於市場預期。

觀察二:資本投入效率將決定長期ROIC高低

接著要看的是「投入資本」這一端,也就是ROIC公式裡的分母。

勤誠為了迎接明年GB與HGX等AI伺服器新機種出貨高峰,還是積極進行全球產能佈局,因此2025年資本支出(CapEx)仍將維持高水準,主要用於廠房建設、自動化設備與量產準備。

目前公司持續擴建馬來西亞與美國廠區,並在德州設立新據點,以配合客戶的在地生產與縮短交貨時間。

目前產能已從少量試產轉向小量量產,預計隨著AI ASIC與高密度伺服器需求持續升溫,2026年出貨節奏將明顯加快。

這也意味著,早期的重資本投入仍將繼續發揮效益,投入資本的使用效率(也就是ROIC分母的利用率)還是有機會逐步提升。

勤誠正站在ROIC拐點的前夕

整體來看,勤誠的ROIC已從「投資期低點」邁向「收割期拐點」。

AI伺服器能否真正帶來更高的投資報酬率與企業價值,正進入關鍵的驗證階段。

若未來財報顯示毛利率與營業利益率持續優於市場預期,代表AI產品不僅帶動營收增長,也讓獲利結構更健康、現金回收更有效率。

未來若勤誠能展現出更高的資本報酬率,市場對其價值評價才會持續拉升,股價也才有續航力。

否則,即使營收與獲利看似節節上升,但若資本效率沒有同步改善,市場可能會開始打折估值,出現「賺得越多、但給的本益比越低」的情況。