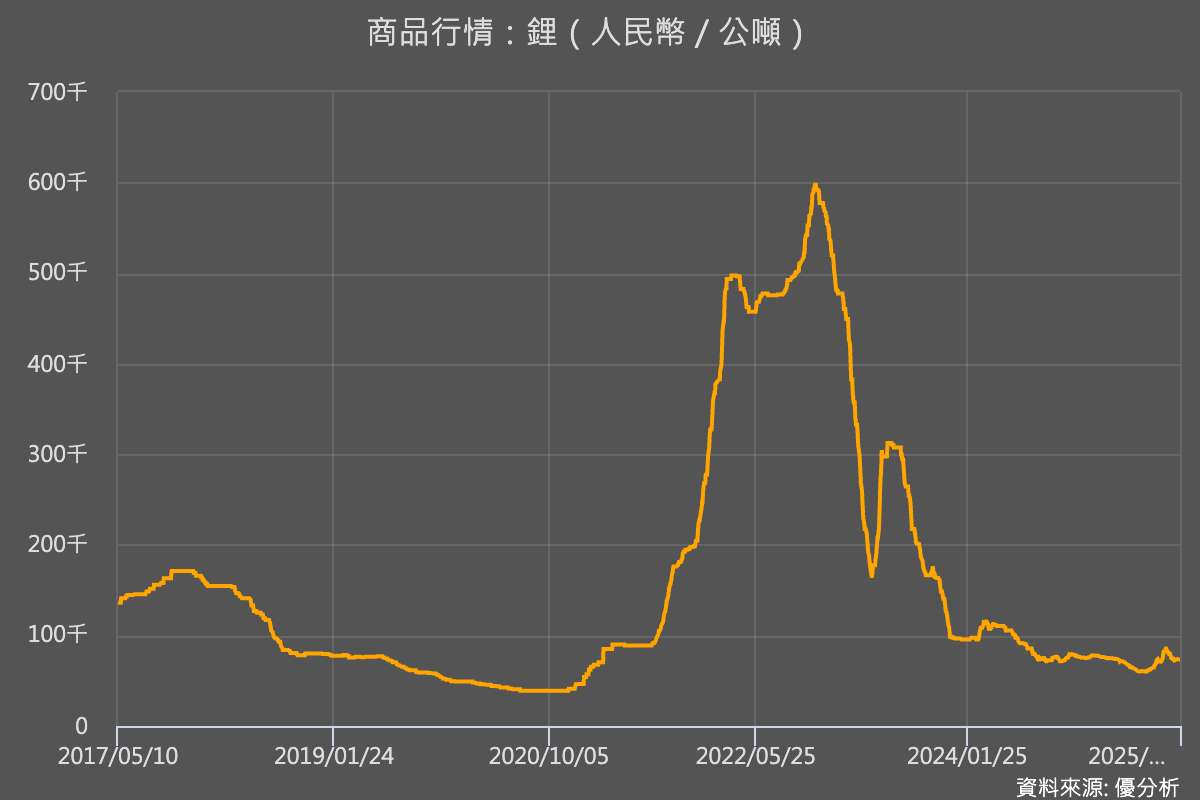

2025年10月10日(優分析/產業數據中心報導)⸺ 全球八家上市鋰礦公司中,有六家在2025年第二季未能達到市場預期,主要因為鋰價持續低迷對礦業獲利造成壓力。然而,全球最大鋰生產商Albemarle Corporation(ALB-US)卻在整體疲軟的市場中脫穎而出,繳出優於市場預期的財報。該公司第二季每股盈餘達0.11美元,遠高於分析師預估的每股虧損0.81美元;淨利達2,290萬美元,營收達13億美元,超出市場預期。

Albemarle的Lithium/Energy Storage能源儲存部門為營收主力,第二季淨銷售額為7.18億美元,雖較去年同期下降14%,主要因銷售價格(ASP)下跌28%,然而出貨量卻成長15%,顯示公司透過高產量與成本控制抵銷了價格壓力。董事長兼執行長Kent Masters表示,公司「在第二季展現穩健表現,並預期全年可望維持正現金流」,顯示其在市場震盪中仍維持穩定財務基礎。

公司核心產品涵蓋碳酸鋰、氫氧化鋰與氯化鋰,這些都是電動車電池、儲能系統與太陽能板的關鍵原料。不同於多數礦商過度依賴單一礦區,Albemarle早已建立多元化的產能來源——包括澳洲的Greenbushes與Wodgina鋰礦、智利的阿塔卡瑪鹽湖(Salar de Atacama)、以及美國內華達州的Silver Peak鹽湖,同時掌握北卡羅來納州Kings Mountain與阿根廷Antofalla等尚未開發的潛在鋰資源。

這種跨洲、多區域的供應結構,使公司在全球鋰價劇烈波動時,仍能靈活調度產量、維持供應穩定與價格主導力,成為少數能在市場震盪中穩健獲利的鋰業龍頭。

此外,公司積極發展鋰回收與再利用技術,提供客戶包含鋰金屬副產物再生的解決方案,符合新能源產業的永續趨勢。這一策略不僅降低生產成本,也強化其在電動車電池循環經濟中的角色。

政策趨勢

今年10月初,美國能源部(Department of Energy, DOE)更直接入股Lithium Americas(LAC-US)及其與通用汽車(GM-US)合資的Thacker Pass鋰礦,分別取得5%股份,並啟動4.35億美元貸款撥款,顯示聯邦政府已從「補助者」變為「參與者」。

同時,能源部與國防部聯手啟動「Critical Minerals Resilience Initiative」,規劃在2030年前將鋰產能至少提高八倍,以削弱中國在全球75%以上鋰精煉市占的主導地位。

作為目前美國唯一同時擁有礦源、精煉與回收技術的公司,Albemarle在政府「去中國化供應鏈」戰略中扮演關鍵角色。分析師指出,政府入股往往被市場視為資本報酬率(ROIC)改善的前兆,相較於貸款,直接持股對市場釋放的正面訊號更強。