你的估值大部分都是正確的,不過你一定要學會循環的概念。

為什麼EPS上上下下,估值對不上股價?忽略循環

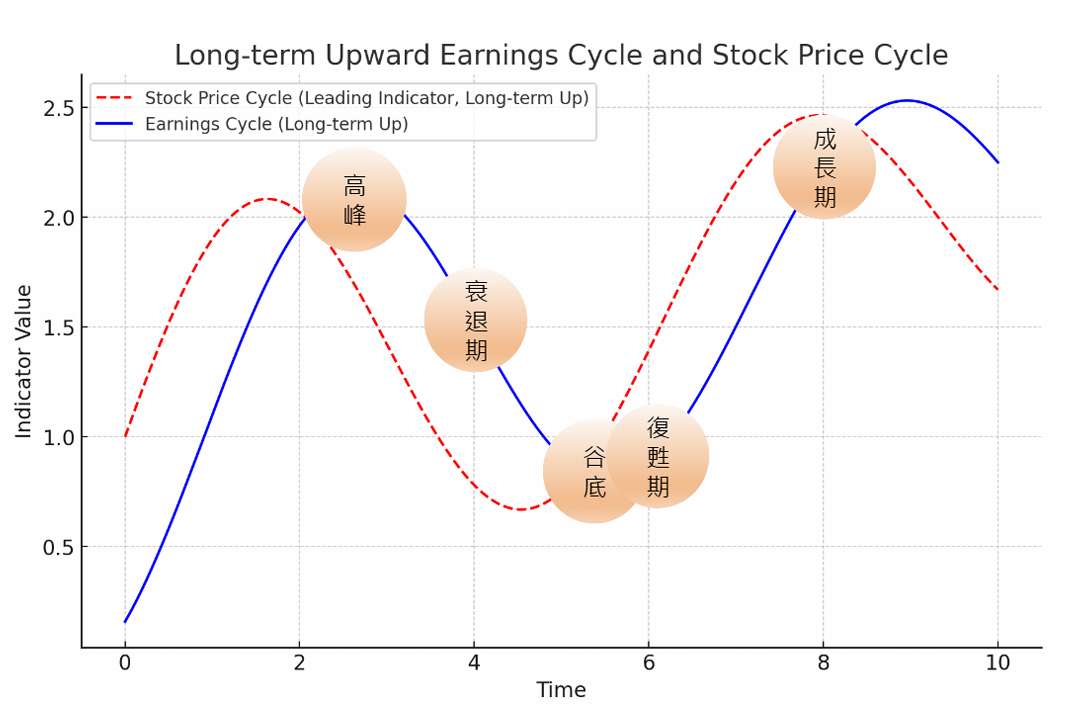

估值是以公司長期未來來做評估,但市場會經歷上升、下降的循環。公司盈餘通常會經歷四個典型的週期:成長期、高峰期、谷底期、復甦期。特別是對製造業來說,盈餘的波動往往跟存貨循環有很大的關聯。

上面的圖看起來很順,但你注意到了嗎?高峰期的存續時間其實很短暫,轉折也常常發生得非常快,衰退也是一年就結束了!這是因為市場提早反應,而且反應速度非常迅速。

從高峰進入衰退期時,藍色線代表盈餘還是很高,紅色線代表股價,卻早已提前反轉下跌。這個時候,估值表面上看起來越來越便宜,實際上公司已經進入了週期下行階段,估值便宜,也可能變得更便宜。同樣地,從谷底期到復甦期,轉折通常也來得又快又急。這時候,雖然估值看起來並不便宜,但其實公司的基本面正要開始好轉,昂貴,可能變得更昂貴!

重點提示:👉 要隨時注意公司目前在循環的哪個位置

復甦與成長期,是估值最好的進場時機

我們來看股票和景氣循環的關係。從長期來看,以十年為一個單位,通常市場會有大約兩年的衰退期,剩下的八年則處於復甦與成長階段。

而這八年,其實就是估值與進場的最佳時機。為什麼?因為這段期間的股價波動,多半是受到市場情緒影響,而非基本面惡化所致。這就是為什麼你需要學會估值——你是在賺市場的情緒落差。

從長期來看,一家公司的成長不會是直線向上,而是有高有低。有時候遇到壞消息、財報不如預期、景氣略有波動,股價就會上下震盪。可這並不代表公司出了問題,可能只是正在經歷一個正常的成長週期。

所以這個時候你做估值、發現股價被低估,其實反而是個非常好的切入點。記得:避開高峰期去做估值,若高峰期的估值結果是低估,你要非常小心;但如果是在谷底或復甦期估出低估,那你就相對安全。

為什麼基本面對不上股價:忽略估值、忽略情緒

如果在高峰時評估,通常會得到高估的結果;而在谷底時評估,往往會出現低估的情況。另外,成長期也有一個特別的現象:怎麼估值都看起來合理,不過市場情緒會造成價格上的一些波動差異。

了解這些循環特性,你在判斷估值和股價時,就能更有信心、更有節奏地做出明智的投資決策!

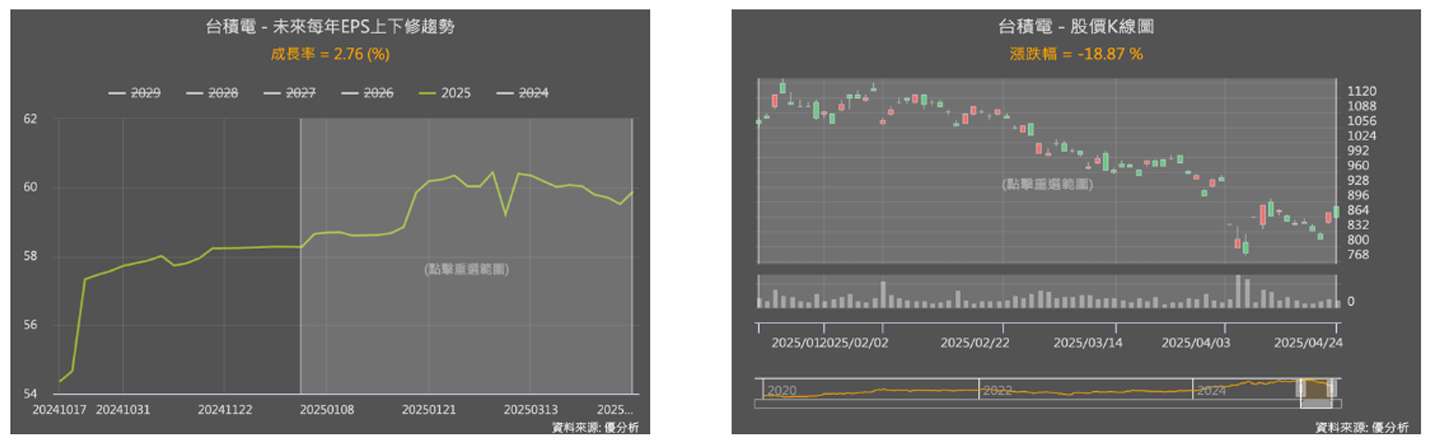

實際案例:台積電(2330)股價下跌原因

台積電(2330-TW)今年以來獲利上修+2.76%,但股價卻下跌近兩成,主要原因就是市場擔憂總體環境,加上估值偏高修正,短期情緒主導價格走勢。

迷思1.對於終端品牌零售通路商來說,需求不等於成長,市佔為王

接下來,當你在觀察產業成長時,首先要打破一個迷思:產業成長 ≠ 公司必然成長。很多人會認為只要電動車市場在擴大,相關公司就會跟著成長;鞋子賣得好,NIKE(NKE-US)就一定會賺錢。事實並非如此,我們得先分清楚一家公司的角色——它是終端品牌商,還是代工製造商?

以NIKE為例,它是終端品牌商,理論上鞋市成長它就該跟著成長,但它的市佔率若下滑,營收一樣可能停滯。再看台灣很多公司,像電子代工業者,大多是製造商,不是直接面對消費者。終端需求的成長不一定會反映在他們的營收上,原因在於——庫存循環。舉例來說,像是國巨這類電子零組件公司,即使下游客戶的需求成長,若庫存偏高,他們的訂單量仍會下滑,營收自然會受影響。如果你不了解這一點,只看到營收大幅下滑,很容易會誤判、恐慌出場。

迷思2.成長率放緩 ≠ 公司繼續受惠:別忽略訂單下修與長鞭效應

再談第二個常見的迷思:假設電動車市場去年年增率是 30~40%,今年降到 20%,你可能會覺得「還是在成長啊」,但這是訂單下修,企業實際的出貨或接單會受到長鞭效應,成長率放緩就意味著預期變差;反過來說,如果成長率從 10% 回升到 20%,企業就會受惠拉貨潮。

這邊要強調的是:這是觀察的方法,不是叫你依此直接下單操作。比如NIKE的鞋子還是持續有銷售,雖然營收下滑,但隨著庫存消化,總有一天會迎來補貨週期。從經驗上來看,庫存調整期大約一年的時間,等到庫存去化到一定程度,自然會開始拉貨。

至於外在環境如川普的政策、總體經濟的不確定性,都可能讓市場暫時停滯,但別忘了終端產品還是在銷售,只要有消費,補貨與成長的契機就會到來。你要看的,不只是「現在是不是還在賣」,而是「什麼時候會開始重新拉貨」。