寫在文前的投資概念

過去我們文章雖然一直強調,利用估值位置買在低點,長期持有報酬空間就會比較大,不過我們今天要講的智邦,預估本益比20倍好像很高、貴貴的,用折現模型DCF估出來,也好像沒什麼50%以上的超大空間。

但因為未來成長趨勢非常清楚明確,所以即使有點貴,但不代表不會繼續漲,不然哪來的股價創高情況?

而且智邦還有被低估的可能,所以其實它的本益比易漲難跌,而像這種類型的公司,只要估出來是合理價就有打敗大盤、取得長期不錯報酬率的機會,這就是看待成長股應該要有的思維。

先用數據來看基本面強勁成長力道

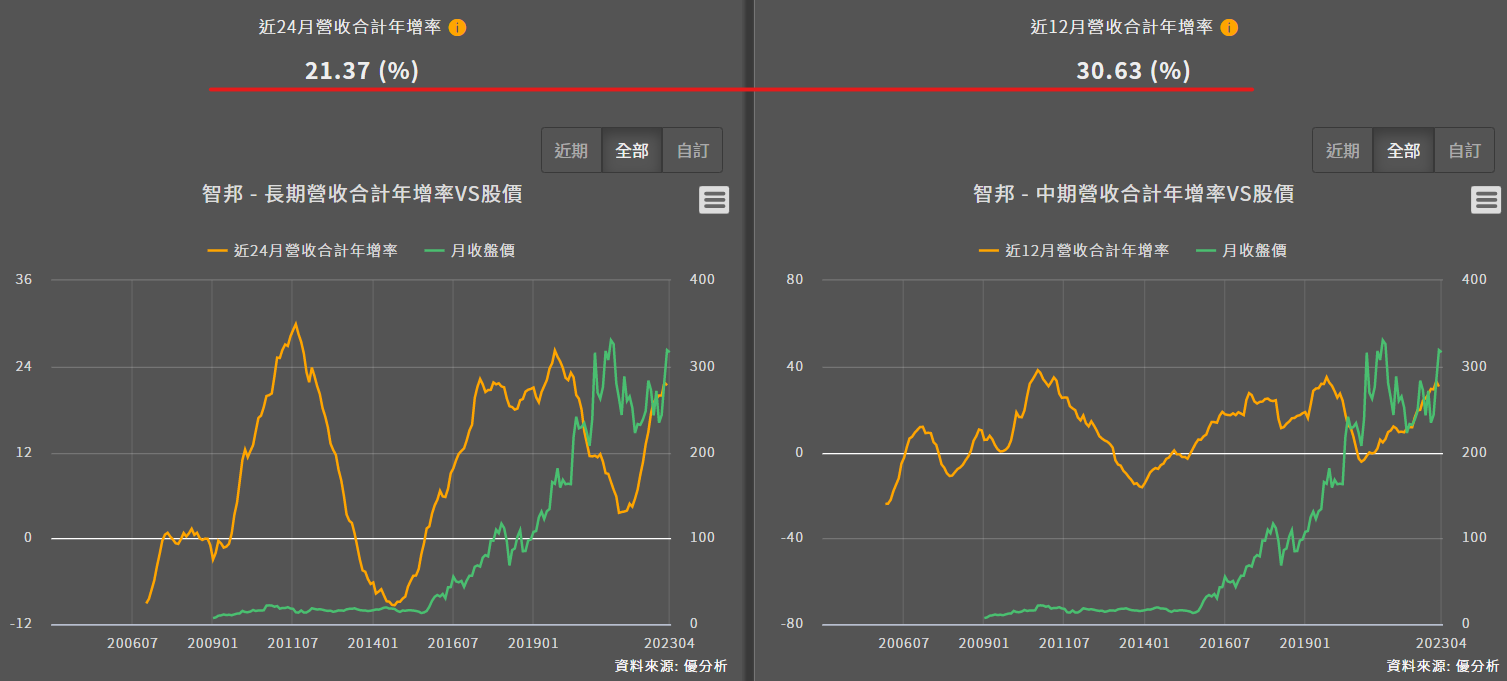

模組新功能成長數據追蹤可以看到,智邦近12月營收成長30.6%,較近24個月的21.4%更強勁。

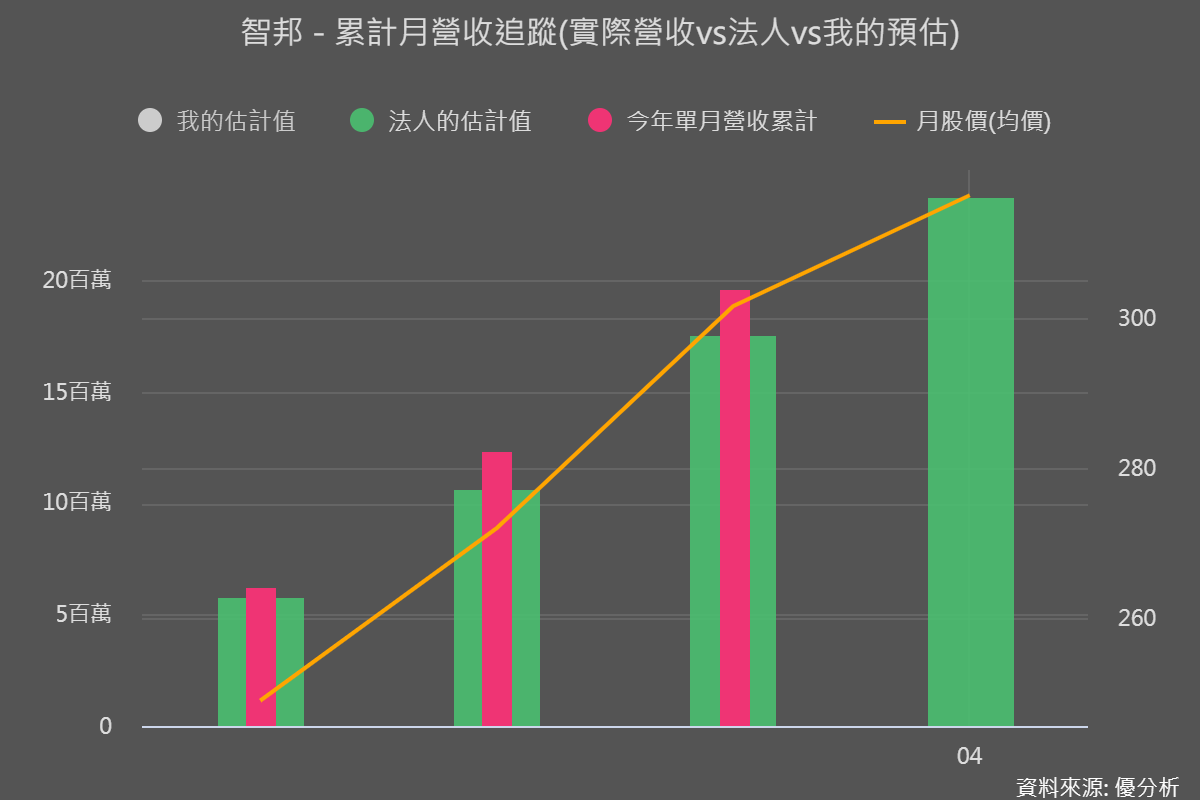

今年前3月的營收表現,目前看來也超過法人的預估。

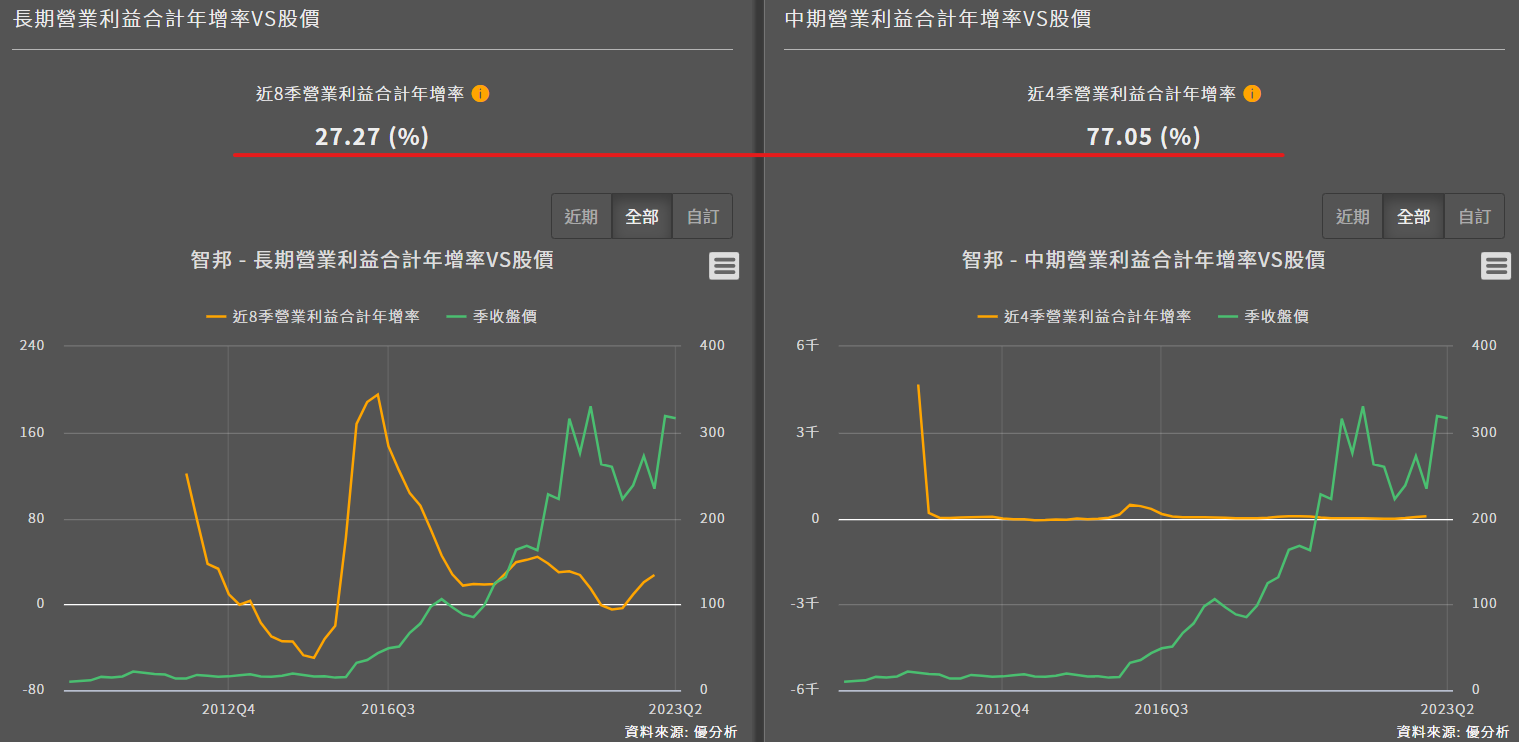

而本業獲利成長幅度更大,近4季營利年增率高達77%,比近8季的27%顯示營運正在邁大步成長。

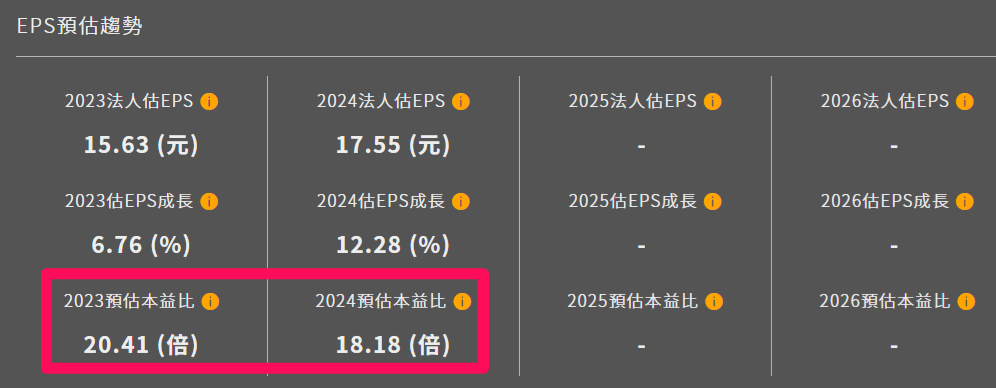

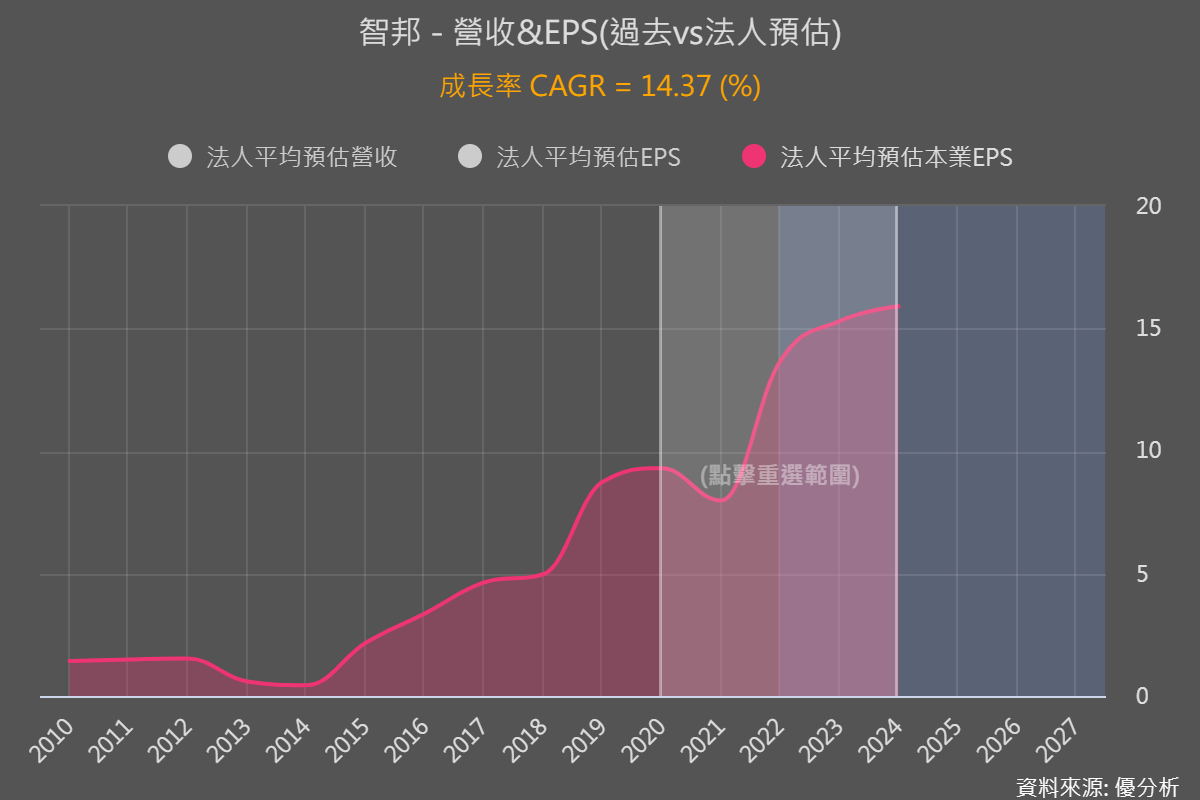

表現這麼好,可是以今年3月共8份法人預估值來看,今年智邦的預估本益比達已20倍、明年則是18倍,看起來沒有很便宜、甚至還有點貴貴的,高本益比是不是已反應基本面良好了?那還能入手嗎?

複習智邦在賣什麼

智邦主要產品是交換器(Switch)、營收比重60%以上,近年營運提升的重點是應用在大型資料中心連結雲端伺服器的交換器。因為交換器會有升級需求,從過往的10G、40G、100G到目前最新的400G,每次升級都是在提高傳輸速率、進而提升大量資料處理的效率,所以過去全球對交換器需求量一直都很穩健。

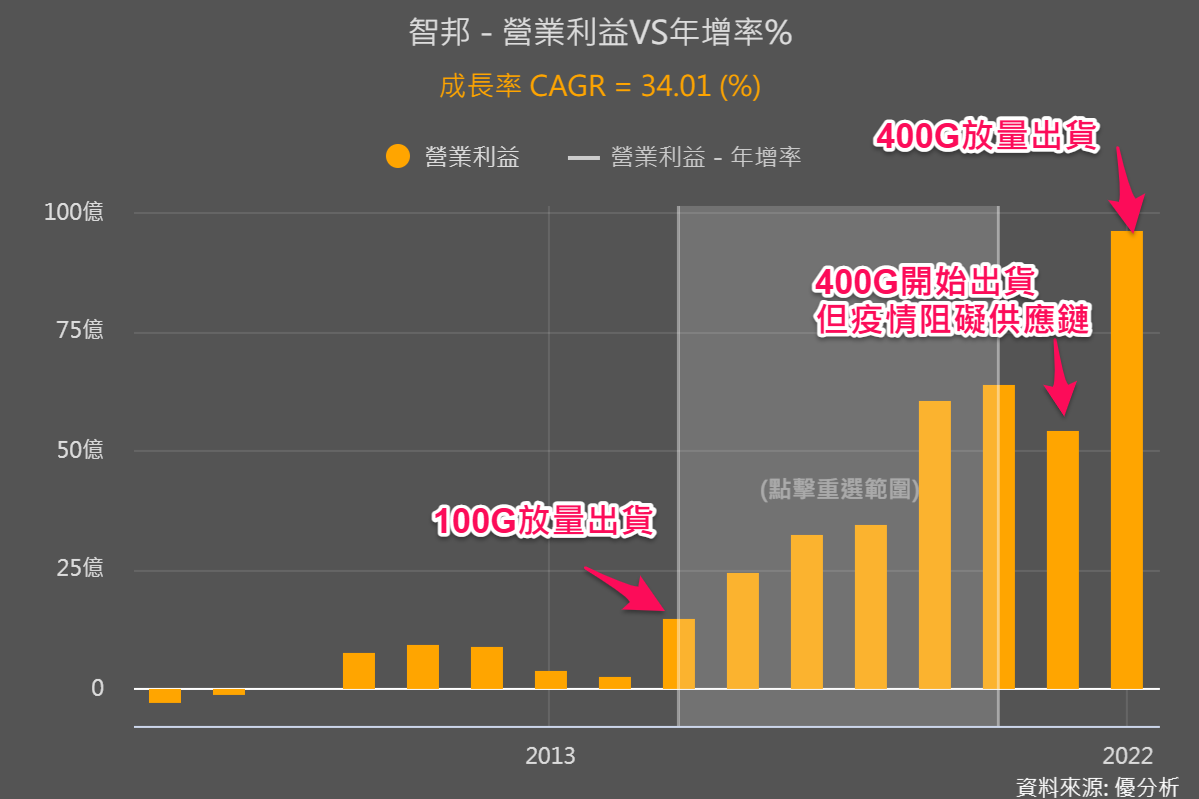

下圖可以看到智邦都能有穩定獲利,尤其是100G放量出貨後,到2021年疫情影響供應鏈前,本業獲利年複合成長率達34%。

但因為全球影音流量超高速成長,需要處理的資料量也越來越多,業者狂蓋資料中心,傳輸升級速度也要加快,因為汰換舊的升級成高階交換器反而能讓效率提升、買一個高階抵過買幾十個低階,更是幫助業者節省成本的一大關鍵。

而更高階的400G交換器在2022年開始明顯放量,且智邦在白牌伺服器所使用的400G高階交換器中、市佔率高達60-70%,因此帶動2022年本業獲利年增率高達77%、大幅超越過往成長速度,就是我們前面用數據看智邦為何在邁大步成長的主要原因。那2023年以及未來呢?

交換器超明確的產業前景,但仍有被低估的機會

過去100G升級時期帶來平均35%的成長性,而現在400G正要開始取代100G,即使基期已很高,但未來成長性仍很可觀,且除了之前常說的資料中心長期成長趨勢很明確之外,更因為以下理由:

1. 交換器晶片大廠博通(Broadcom)在2023Q1財報會議上表示,2022年出貨給大型資料中心用的AI交換器晶片規模約是2億美元,預計2023年將成長到8億美元以上,增幅高達300%,顯見2023年交換器需求與出貨力道強勁。

2. 調研機構預估,2023-2024年是400G的主流時期,而過去100G就能帶來高成長、單價和毛利都更好的400G當然能帶來更好的成長性,所以前面本業獲利成長幅度才會大幅增加。

3. 更重要的是,調單位也預估800G很快就要成為主流,雖然過往升級循環沒有那麼快,但AI應用落地後,產業升級趨勢會越來越快。而產業升級趨勢加快,智邦的成長性就非常有可能被低估,那20倍的預估本益比就不會覺得很貴了!

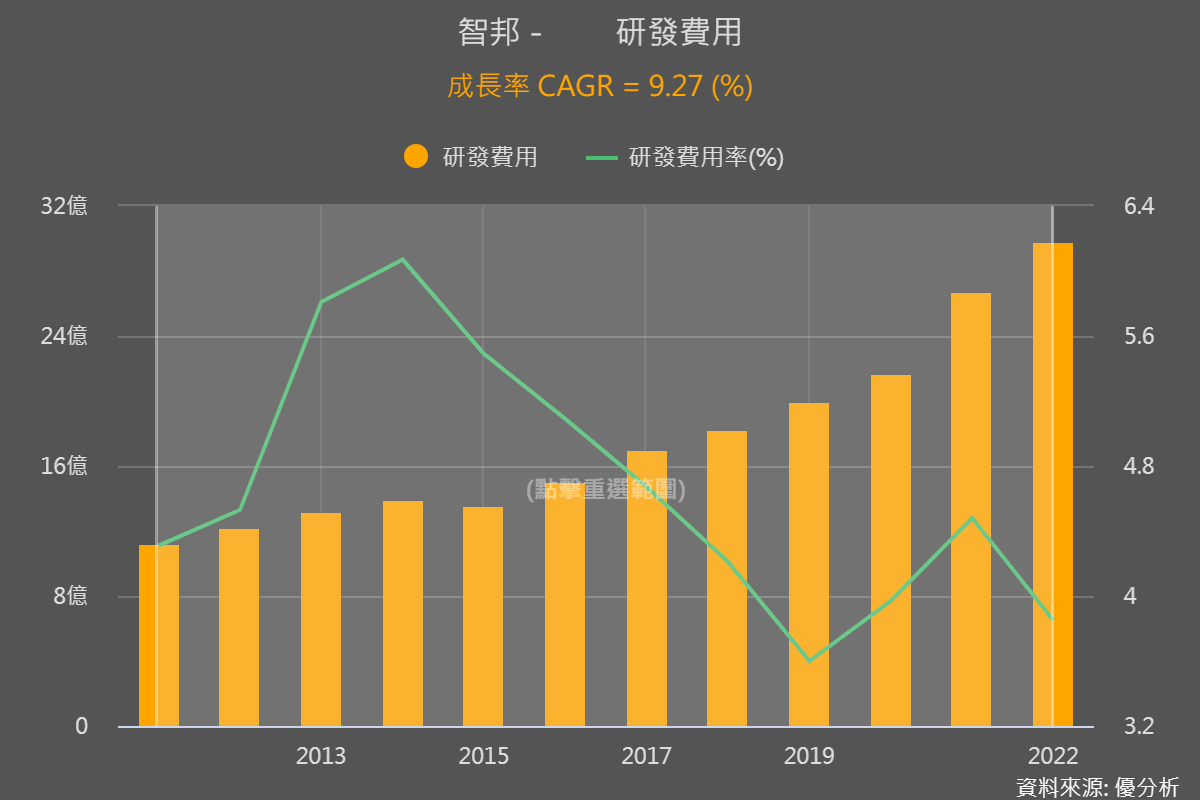

因為智邦除了現在具有400G交換器全球龍頭地位之外,也利用出貨規模帶來的超強營收、持續投入研發規模上,從之前11億如今提升到近30億,平均每年研發費以近10%的速度在成長。

只要產業升級趨勢加快,同業很難有時間慢慢追上,而擁有研發與出貨優勢的智邦,在未來的市占率就只會更容易提升、很難降低,所以本益比也很容易升高。

後續就是追蹤智邦營收是否有很好的成長性,以及有空看一下資料中心交換器的升級趨勢、是否真的在加快。另外跑一次折現模型來了解現在到底股價還有多少報酬空間,至關重要!但用DCF估值大家會覺得最難的部分,大概就是未來5年成長率該怎麼填!

DCF成長率怎麼填

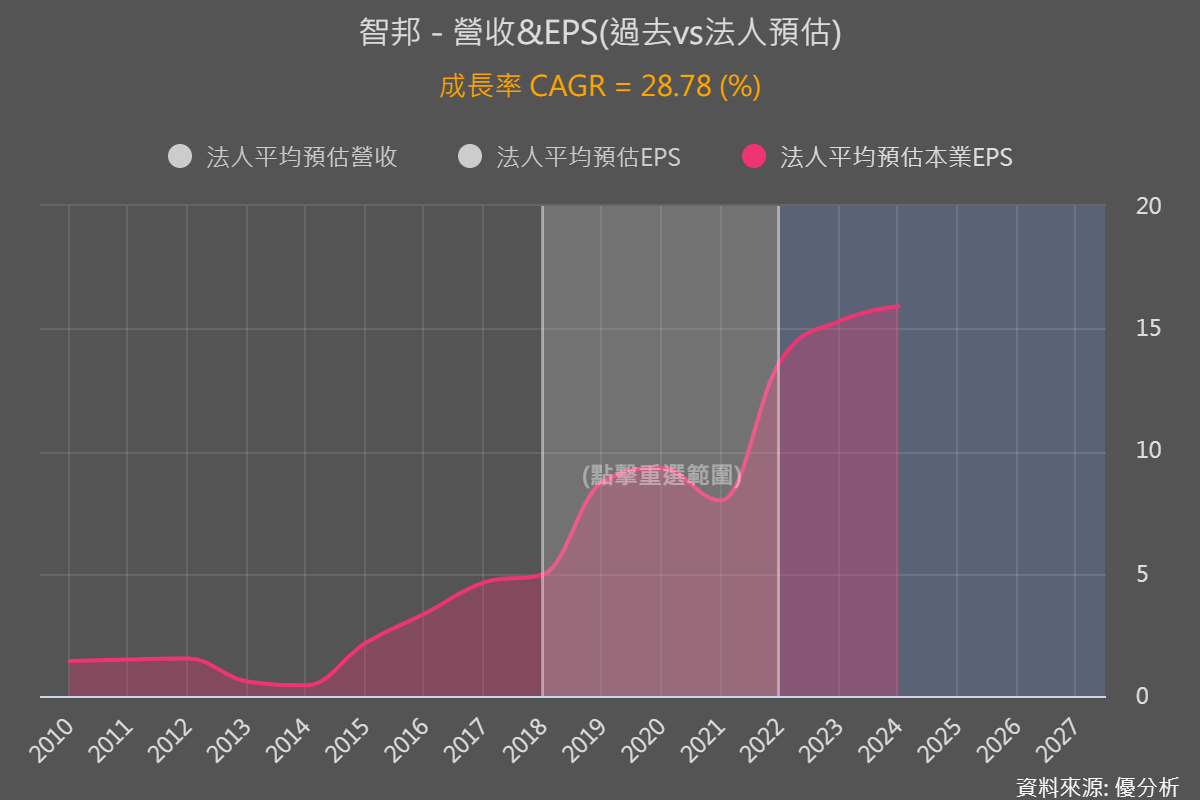

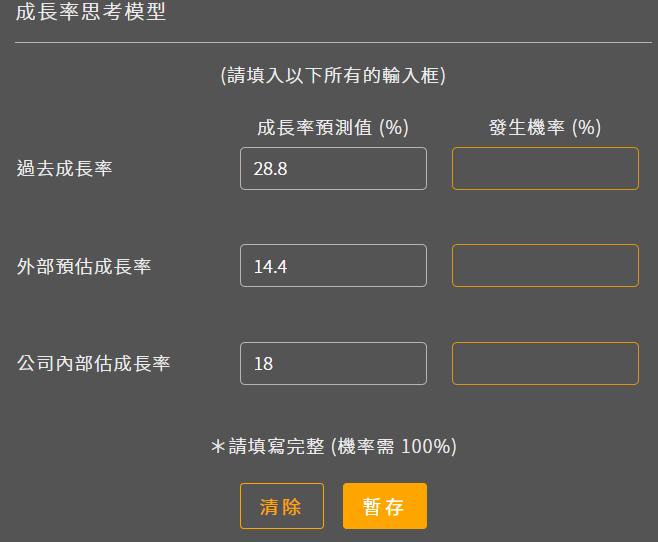

我們可以先看這家公司過去五年本業EPS年複合成長率有多少,運用模組小工具計算可以知道是28.8%

接著來看未來,可以參考法人對未來盈餘預估,可是不是每家公司都有法人預估到2025年之後,不到五年未來預估值怎麼辦?我們可以往後推取五年的成長率,一樣用小工具計算一下是:14.4%。

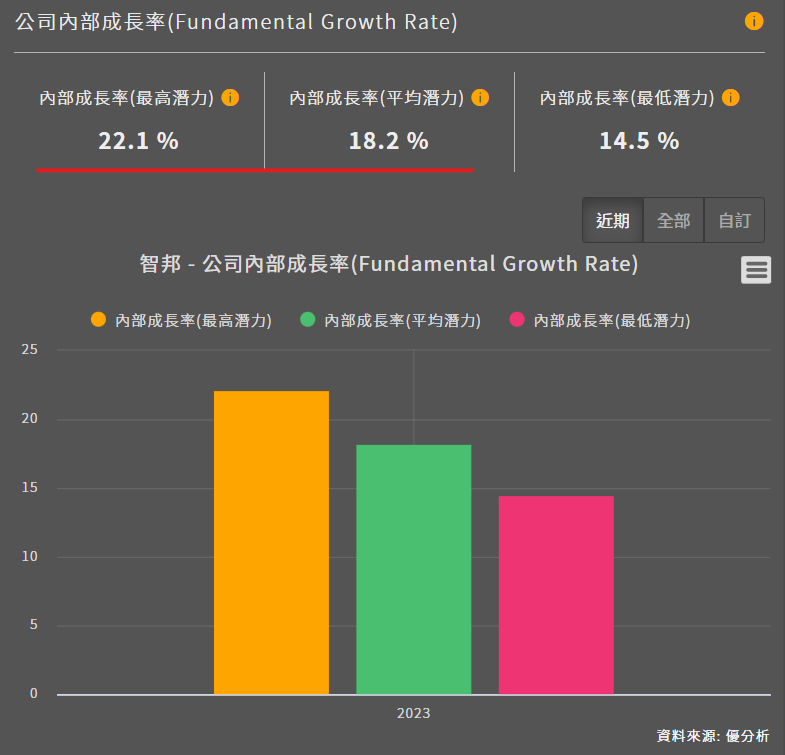

然後優分析有用公司保留的盈餘比重再假設ROE維持高水準,能估算出公司保留下來的盈餘,未來能帶來每年多少的成長率,我們可視為內部長期成長潛力。而智邦內部成長率最高能達到每年22%、平均也有18%。

再把剛剛得出的三種成長率,填入這個1-5年成長率思考模型,再經過自己的思考認為每種成長率發生的機率是多少(記得加起來要是100%),如果真的不知道也沒關係,可以先用發生機率都很平均的33-34%方式填完,得出來的成長率就可以填入折現模型中的1-5年成長率、再跑出長期估值。

估完覺得和目前股價相比空間沒有大於50%怎麼辦?只要估出來的空間仍有大於大盤(也就是買0050)會有的10%以上報酬空間,加上前面已了解交換器未來升級趨勢、智邦的投入與優勢後,很有可能被低估,將這種類型的股票納入自己的投資組合中,長期下來也容易有額外的驚喜!