中租法說會簡報裡面有一大堆數據,大家有看得眼花撩亂嗎?想從新聞裡抓重點就好,但大多新聞都只提及各地成長目標。到底要中租法說資料誰是關鍵呢?

先快速了解中租

我們簡單先了解,中租營運是以租賃的方式、來做放款業務,那些不容易和銀行借到錢的中小企業,就會變成中租的客戶(可以想做是合法的地下錢莊),由中租向供應商購買設備,中小企業再向中租承租並繳租金即可,或直接借錢放款;總之租賃出去的東西與放款出去的錢越多,賺的也容易越多。

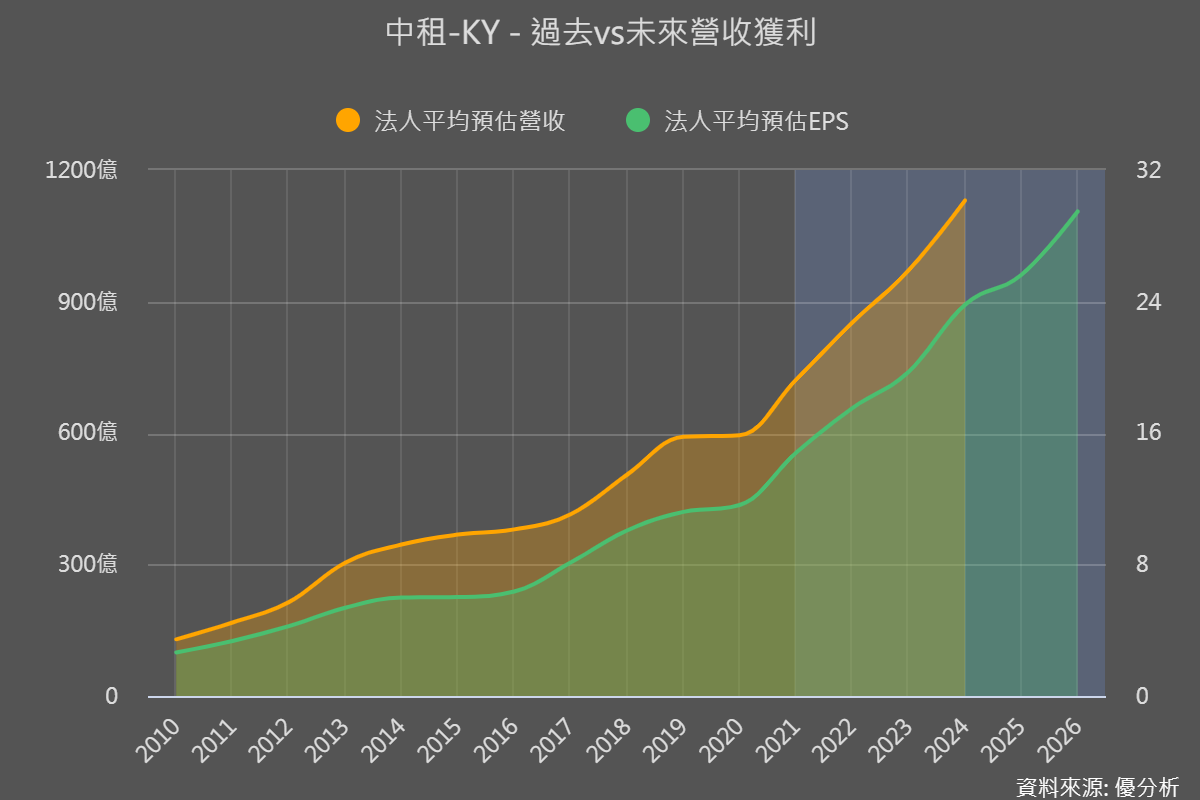

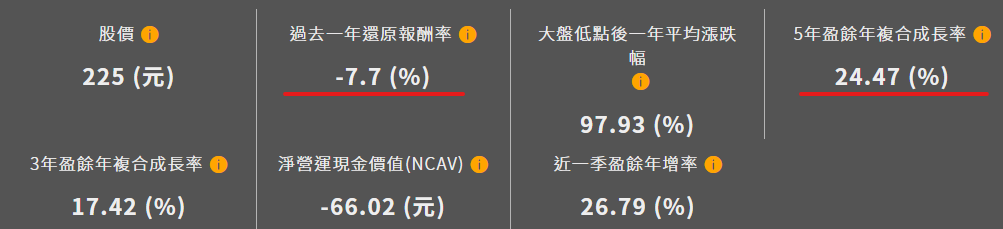

因為中租是補足銀行不願放款的那大塊中小企業/消費者市場,所以過去成長快速、2021過去五年的年複合成長率高達24%。

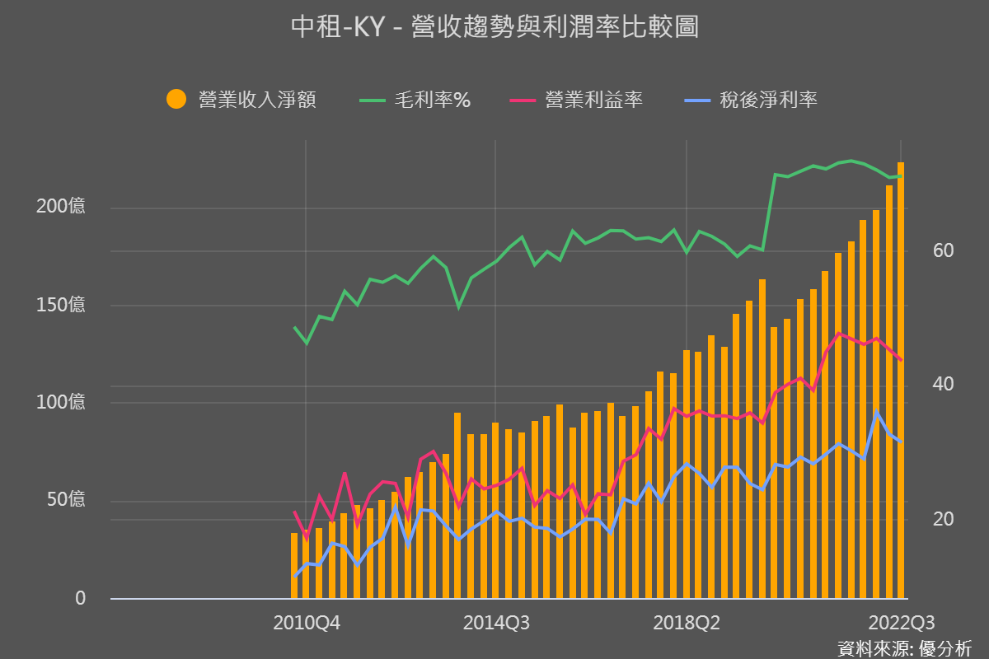

但是2022年開始因為整體經濟開始衰退,尤其是占營收比重近40%的中國疫情封控政策導致經濟風險急速升高、衝擊到中租,過去一年還原報酬率呈現負值之外,上圖也能看到2022年獲利率也開始下滑。

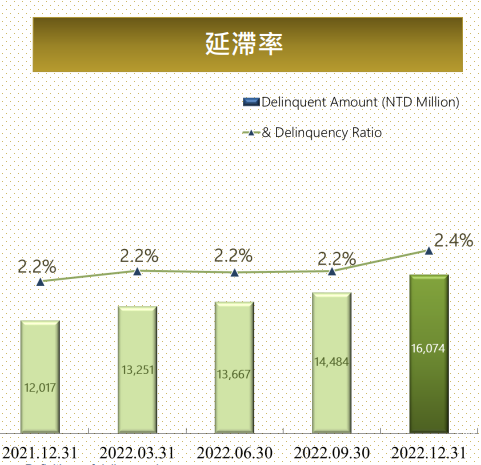

延滯率會影響放款成長率

對於中租而言,經濟景氣不好會讓客戶無法按時繳租金/還錢的風險提升!

尤其客戶以中小企業為主,中小企業放款風險本來就比較高,客戶資金軋不過來導致該付的租金延期,就是所謂的延滯。

延滯率越高,表示有越來越多客戶拖延還錢,中租的錢被拖著拿不回來(延滯率提升),就意味著中租接下來放款出去的錢也會變少(放款率下降),那成長性就會受阻礙。延滯率降低、然後放款率提高,就會是良好的狀況,所以是市場檢視中租的重要指標。

不過2/23最新法說資料顯示,中租整體延滯率在去年Q4從2.2%提升到2.4%,也就隱含未來放款率可能會下降。

2022全年成長情況

2022年中租整體營收與獲利持續創高,營收成長20%,稅後純益在兩岸稅賦利益挹注下年增26%,EPS也從2021年的14.8元成長至17.17元,略低於法人預估的平均值。且2022過去五年年複合成長率也降為16.2%。

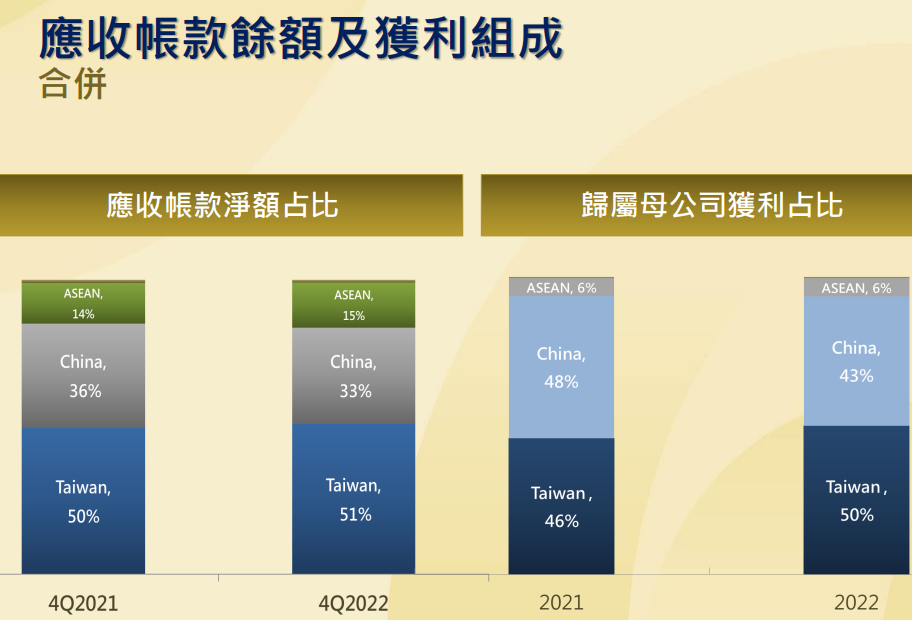

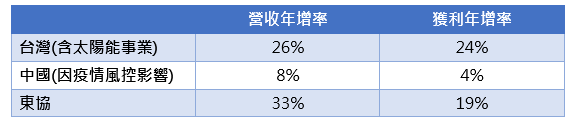

中租各地區營收與獲利成長情況整理如下:

下圖是2022年各地應收帳款(也可以看作是放款成長率)年增情況,台灣有超越之前上修目標17-19%、達23%;東協也超越15-20%的目標、且成長最多達33%,中國雖然只有10%,但也達成之前法說下修的目標。

2023年各地業務展望目標

即使2023年經濟成長率沒那麼好,延滯率從2.2%提升至2.4%,但中租仍對未來發展沒有很悲觀,因為台灣地區穩健成長、而成長關鍵則是在中國地區。

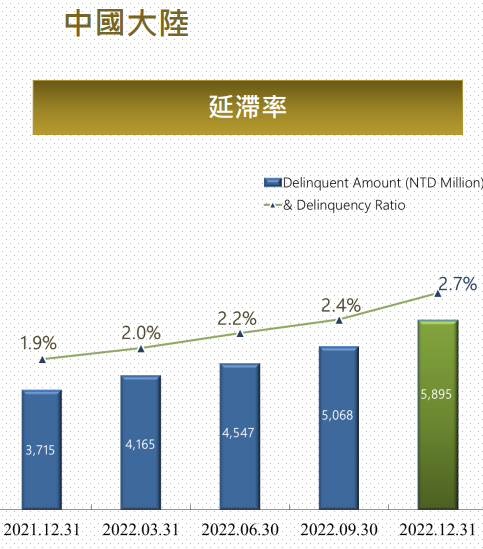

中國:延滯率提升劣於預期,但仍預計成長上看15%

中國原本延滯率就比較高,所以放款成長率(上圖)是三個地區中最低的。Q3法說中租預計,Q4中國延滯率會從2.4%提升到2.5%,結果在疫情嚴密封城影響下,居然提升到2.7%、情況比預期的還差,是讓中租整體延滯率提升的主因。

不過雖然比預期的還要惡化,但仍在長期目標2-3%之間。而且對此中租並沒有很悲觀,反而給出超樂觀的中國地區成長目標。

主要是看好中國在2023解封利多帶動下,企業借錢來發展的需求也會提升;而因為延滯率的提升,中國銀行在這種氛圍下反而容易趨向保守,而和中國銀行借不到錢的企業/消費者,就會成為中租的客戶,所以相比2022年成長率10%,中租給出上看15%的成長目標。

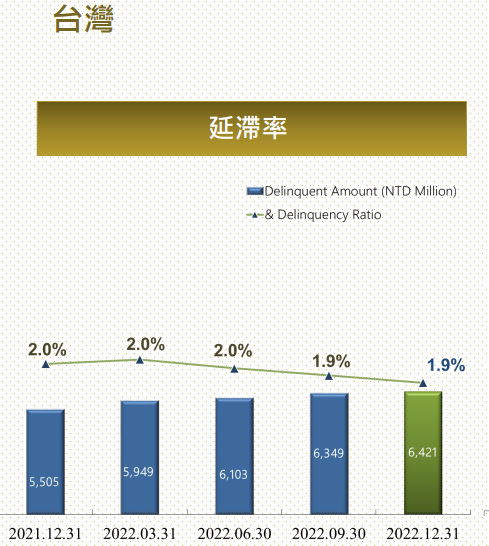

台灣:按時繳付的模範生,目標不躁進穩健向上即可

台灣雖然放款市場早就成熟,但放款成長率仍有23%,主要就是因為台灣延滯率維持在很低檔的水準。

前面已知中租整體延滯率從穩定的2.2%提高到2.4%,但台灣延滯率才1.9%,顯示台灣延滯率控制得當,2023年要再成長就比較很容易,但即使台灣總是能達到超標的好成績,可是中租仍表示不會過於樂觀躁進、只將台灣成長維持在上看15%的目標。

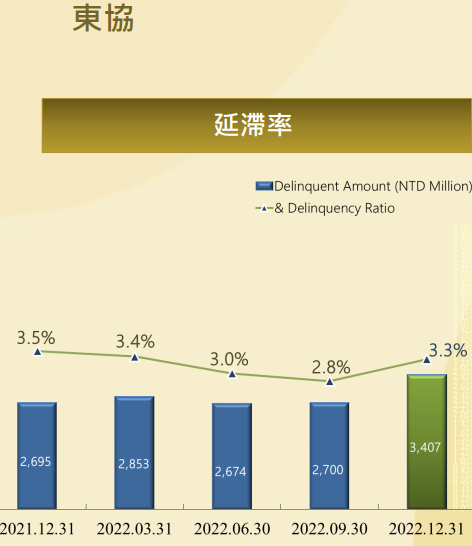

東協:延滯率超標一點,成長目標低於以往

營收占比與市場規模都較小的東協,中租也一直在調整改善東協市場的風險控管能力,從過去不斷下降的延滯率來看算是很成功,加上整體市場還未成熟飽和,所以2022放款成長率33%遠優於台灣的23%。

但是2022Q4東協的延滯率也從之前的下降趨勢,轉成提升到3.3%,超過中租長期目標2-3%。

雖然今年在東協還會拓展新業務:在馬來西亞及柬埔寨展開摩托車租賃業務;但相比2022年放款成長率高達33%,以及過去看好年成長在20-30%,因延滯率提升下,目前中租僅給出15-20%的成長目標,後續有無再上調可再追蹤。

結論

整體看來,滯延率提升以及東協成長率目標不如以往,是這次法說會中較不樂觀的訊息。

但中租看好接下來中國解封後的成長性,來補足東協降低的成長率,尤其中國獲利占比高,彌補了不樂觀的部分。

整體來說,三大營業區域成長性都在10%以上,中租營運仍維持穩定向上的步調,目前看來並沒有偏離法人對其長期成長的預估走勢。