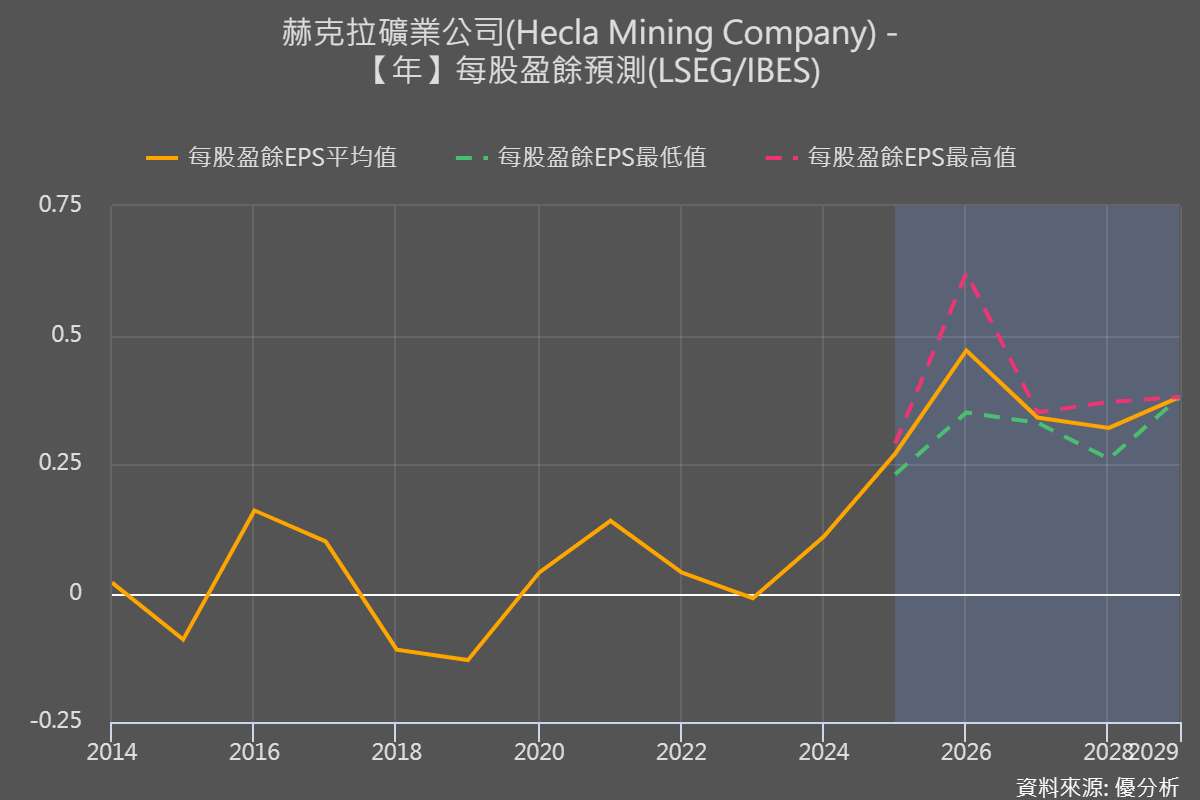

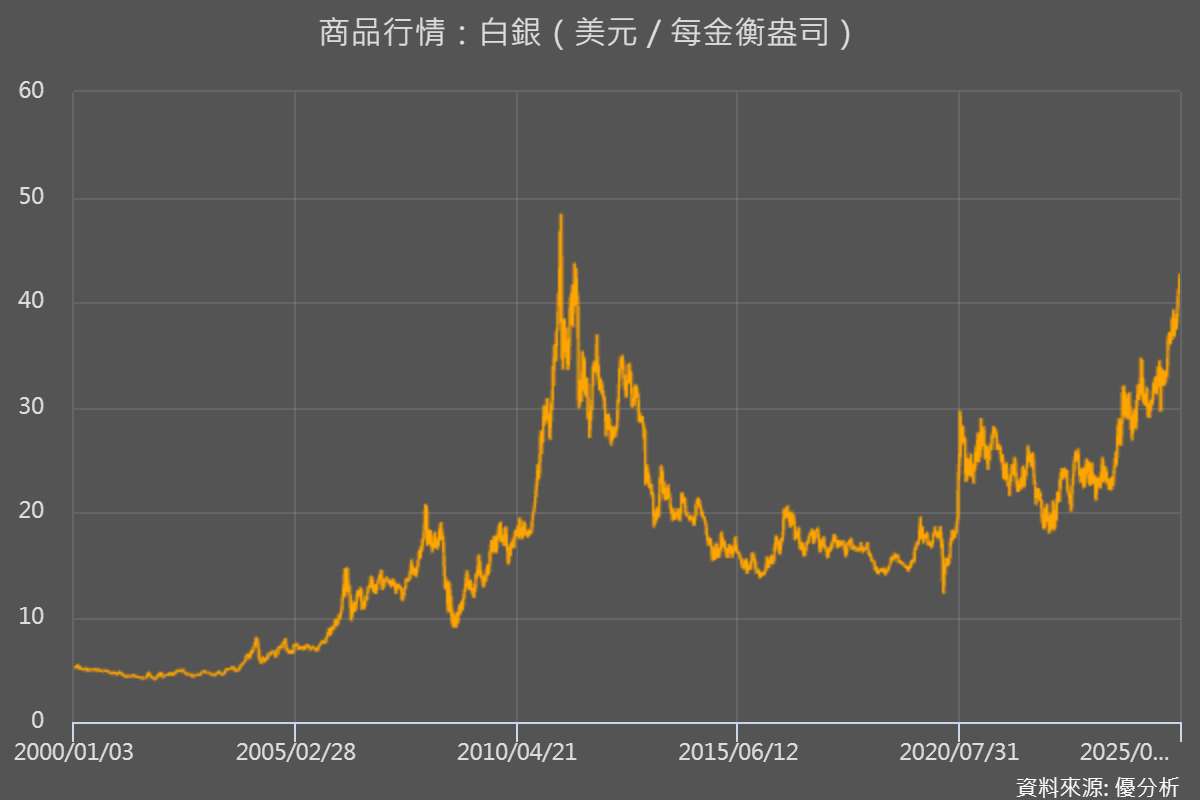

美加地區最大白銀生產商Hecla Mining(HL-US)公布2025年第二季財報,單季營收與自由現金流雙雙創下歷史新高。公司同時積極進行資本結構調整,將淨槓桿比率自第一季的1.5倍大幅降至0.7倍,展現出財務體質顯著改善。法人指出,在白銀價格高漲的環境下,Hecla Mining趁機改善成本結構,不論將來白銀價格漲跌,皆能鞏固下一波循環的競爭優勢,是該公司的最大投資亮點。

積極降槓桿,財務結構改善

公司憑藉強勁的自由現金流,於第二季贖回7.25%高息債2.12億美元,並透過ATM增資(At-The-Market Offering,即隨選增資,指公司授權承銷商在公開市場上分批出售新股,以市價籌資)募集2.16億美元。這一系列操作使公司未來利息負擔將逐步下降。

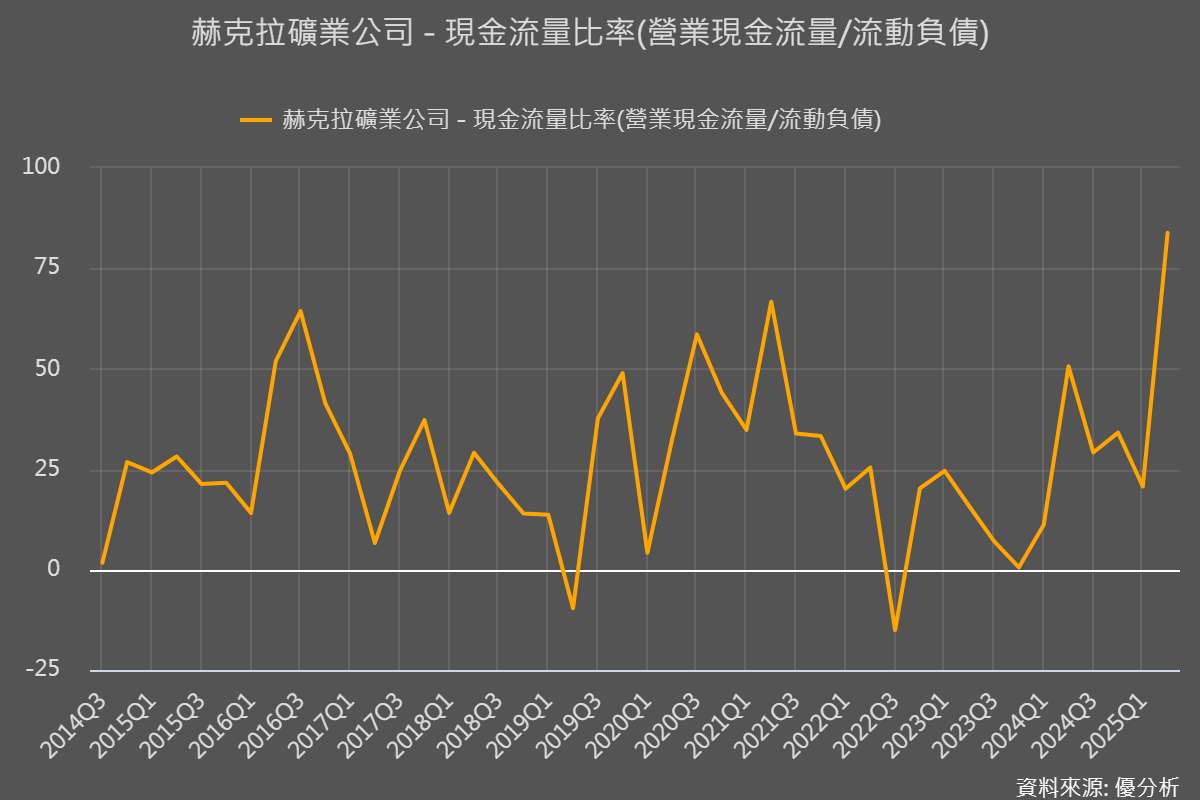

如下圖,從現金流量比率來看,赫克拉礦業公司在2025年第二季的表現顯著優於過往,指標一舉攀升至近十年高點。這意味著公司產生的營運現金流足以大幅覆蓋流動負債,短期償債能力明顯強化。配合第二季以自由現金流贖回高息債並降低槓桿,公司財務結構正朝向更健康、更具韌性的方向發展。

四大礦區的表現

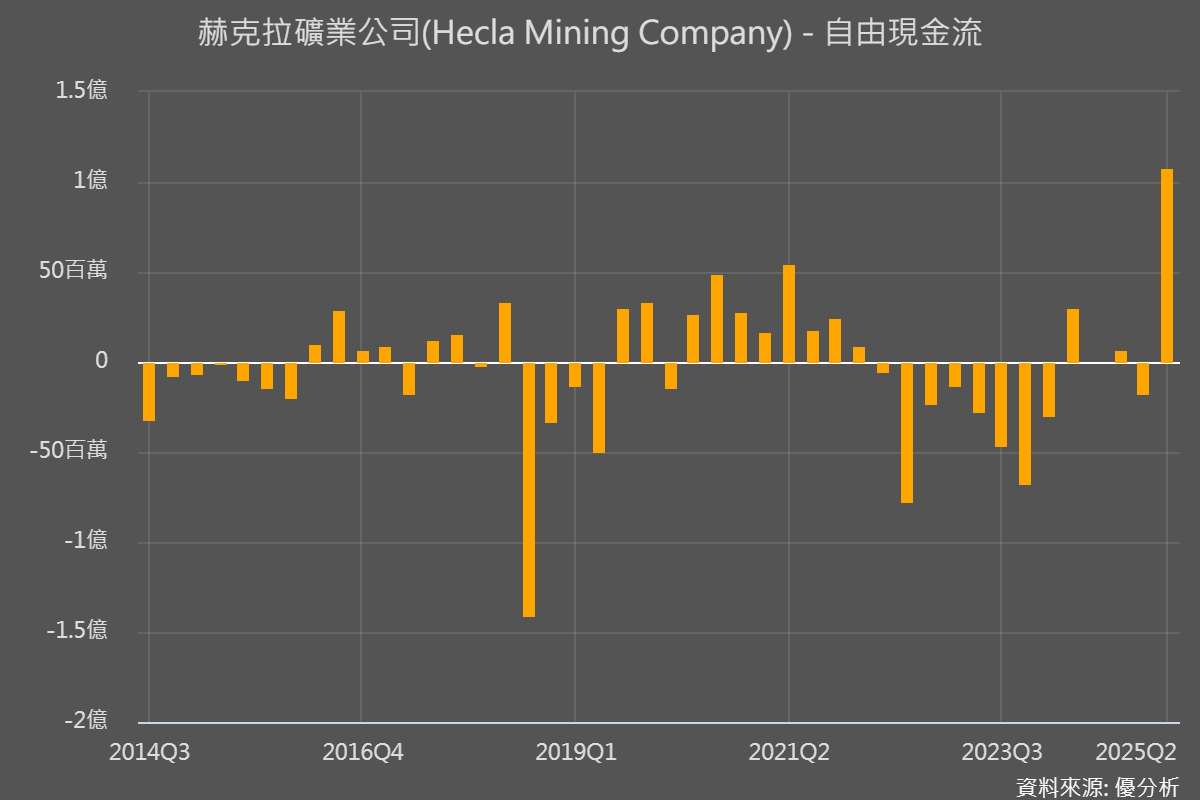

Greens Creek(阿拉斯加):這座礦是Hecla的「現金牛」。第二季產出240萬盎司白銀,單位成本因副產品抵減,竟然是負8.19美元/盎司,單季就貢獻6,900萬美元自由現金流(本季自由現金流為1.07億美元)

Lucky Friday(愛達荷州):產銀130萬盎司,磨礦量創下新高114,475噸,不過單位成本還不算低,AISC每盎司19.07美元,單季自由現金流490萬美元。

Keno Hill(加拿大育空):這是市場關注焦點。第二季產銀75.1萬盎司,平均處理量294tpd,終於轉正現金流。不過公司強調,必須達到穩定的440tpd,才算真正能在25美元/盎司銀價下賺錢。

Casa Berardi(金礦,魁北克):目前正在進行策略評估。第二季貢獻3,180萬美元自由現金流,全年預計能產9萬到9.5萬盎司黃金。

市場看法

市場首先關注公司降槓桿速度超乎預期。隨著債務快速下降,未來利息支出壓力將顯著減輕,對每股盈餘(EPS)及估值具正面效應。

其次,成本結構呈現分化。最大產區Greens Creek依舊維持低成本優勢,這是最大優勢,Lucky Friday產區則逐步改善,Keno Hill產區則仍在擴產階段,需要時間才能擴大經濟規模,展現降本成效。

此外,投資人普遍聚焦Casa Berardi策略評估進展與Keno Hill產能提升速度,這兩大因素將是未來幾季的重要觀察指標。法人同時提醒,金銀價格波動與Keno Hill產能擴張進度不確定,仍是公司主要風險。

公司小檔案

Hecla Mining創立於1891年,為美國歷史最悠久的礦業公司之一,目前在紐約證交所掛牌。公司主要資產包括阿拉斯加的Greens Creek、愛達荷州的Lucky Friday、加拿大育空的Keno Hill,以及魁北克的Casa Berardi,並在蒙大拿、內華達與華盛頓州布局探勘與開發計畫。公司策略核心聚焦於安全營運、環境責任、資產優化與強化ESG表現。

Hecla目前正處於「現金流強勁、債務快速下降」的新階段。短期內,市場將持續關注Keno Hill能否穩定達到440tpd,以及Casa Berardi的策略方向;中期則需觀察全球銀價走勢。若銀價維持高位,Greens Creek的低成本優勢將進一步放大自由現金流;反之,若Keno Hill擴產不如預期,恐拖累整體營運表現。