2025年3月14日 (優分析產業數據中心)

在分析企業財報時,我們經常會發現「利息費用」與「實際支付的利息」可能不一致,這讓許多投資人感到困惑。事實上,這是因為會計準則允許公司將部分利息費用資本化,導致損益表的利息費用未必等於現金流出的利息支出。

今天,我們就以華固建設(2548-TW)為例,來深入解析「利息費用」的組成,並說明為什麼「財務成本 ≠ 現金流出的利息支出」。

財務成本與利息費用的區別

很多公司會借錢來做生意,比如向銀行貸款、發公司債或利用應收帳款擔保借款,這些借來的錢需要支付利息,這就是「財務成本」。但並不是所有的利息都會直接影響公司的當期獲利,因為會計上有個概念叫「資本化」,也就是把部分利息費用暫時記錄到資產裡,未來再慢慢攤提。

一般來說,財務成本可以分為兩大類:

① 進入損益表的「利息費用」(Interest Expense):這部分會直接影響公司的當期獲利,通常是沒有被資本化的利息。

② 被資本化的利息(Capitalized Interest):當公司借款是用於建設開發(例如預售屋建案、基礎設施建設),這部分利息會先計入「存貨」或「固定資產」,當資產完工並開始銷售時,這些利息才會轉為「營業成本」。

因此,我們在財報中看到的「利息費用」,並不是公司實際承擔的所有利息成本,而只是其中的一部分。

華固建設的利息費用組成

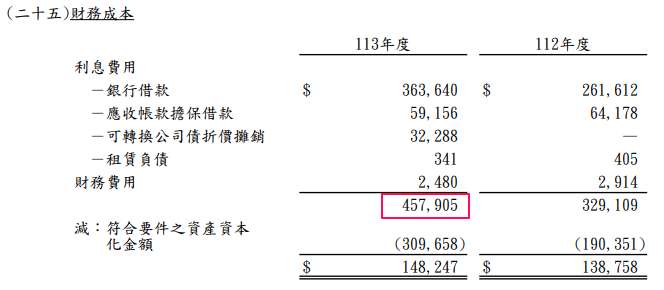

我們以華固建設 2024 年(民國 113 年) 的財報為例來說明這個概念。根據華固的財報,它的總財務成本(應計算的利息總額)其實是 4.58 億元,但最終進入損益表的利息費用卻只有 1.48 億元,因為其中大部分(3.1 億元)與建案開發有關,因此被「資本化」,計入開發中的不動產(加在存貨上),而非當期費用,所以不影響當期的稅前淨利。

進一步拆解這 4.58 億的財務成本:

● 銀行借款利息:363,640 仟元

● 應收帳款擔保借款利息:59,156 仟元

● 可轉換公司債(CB)折價攤銷:32,288 仟元

● 租賃負債利息(IFRS 16):341 仟元

● 其他財務費用:2,480 仟元

● 扣除資本化的利息:(309,658) 仟元(這部分進入「存貨」,未影響當期損益)

● 最終認列在損益表的利息費用:148,247 仟元

為什麼企業要資本化利息?

資本化利息的目的,是讓財報更準確地反映公司營運狀況,避免短期利潤受大幅波動影響。

首先,如果公司借錢來建造一個資產(如工廠、房地產或基礎設施),在建造期間,除了直接的建材費、人工費外,還會有融資成本(借款利息)。如果不資本化,而是把利息馬上當作費用,資產的成本就會被低估。

假設華固建設花了 100 億元蓋一棟大樓,並向銀行借款支付建造成本,三年內共支付了 5 億元利息。如果不把這 5 億元資本化,大樓的資產價值在帳上只會顯示 100 億元,但實際成本應該是 105 億元(包含利息),所以資本化才能準確反映大樓的真實投入成本。

另外,會計的「配合原則」(Matching Principle)要求,成本應該與它所帶來的收益同時認列。讓財報更真實地反映公司每一年度的獲利能力,避免因短期內的大量利息支出導致報表失真。

如果一家電力公司建一座發電廠,需要五年時間建設,並借款支付 20 億元的利息。如果這些利息每年直接列為費用,那這五年內的財報會看起來虧損很嚴重,但其實發電廠還沒開始運轉!

而若是把 20 億元的利息加到發電廠的建造成本裡,等發電廠開始運作後,再慢慢攤入成本。這樣,會計數字就能更準確地反映發電廠的實際經營狀況。

最後,如果不資本化,每年支付的利息都會影響當期的損益,導致財報波動很大,特別是對建設類或資本密集型(Capital-Intensive)產業來說,這會讓財務數據的可比性變得很差,使投資人難以準確比較不同企業或同一家企業不同年度的財務表現。

投資人如何解讀?

📌對比「利息費用」與「利息支出」

企業的財報中,「利息費用」記在損益表,但「支付的利息」記在現金流量表。若兩者差異很大,可能是因為:

① 一部分利息被資本化,暫時不算成本,未來才會列入財報。

② 公司發行可轉換公司債(CB),會計上有些成本不是現金支出,但會增加利息費用。

③ 合約負債的時間成本,如果公司收了預付款,會計規則要求計算利息影響。

📌關注未來財報的利潤變化

目前華固把部分利息資本化,但這些利息未來還是會變成成本,影響公司獲利。

如果未來房子順利賣掉,這些成本會慢慢攤提,不會造成太大影響。但如果銷售不如預期(例如客戶違約),這些資本化的利息可能無法順利攤提,而是一次性認列在財報上,導致當期獲利大跌。

總結

這種資本化的做法讓公司的短期財報更平穩,避免利息支出直接壓低當期獲利,但投資人需要關注的是,這些資本化的利息未來仍會進入成本,影響公司獲利表現。如果房市狀況良好,房屋順利銷售,這些成本能夠與收入匹配,影響不會太大;但如果銷售進度不如預期,或出現客戶違約,這些資本化的利息可能需要一次性認列,對財報產生較大壓力。

因此,在分析企業財務時,不能只看「利息費用」(已認列的成本),還要對比「財務成本」(總利息支出)與「實際支付的利息」(現金流出),才能準確判斷企業的真實財務狀況。這也是為什麼利息費用不等於企業實際支付的利息,而是可能來自不同的會計處理方式。

透過華固的案例,我們可以更清楚理解這個關鍵的財務概念,幫助投資人更準確解讀企業的財報數字。