從全球的趨勢來看,零件供應逐漸朝向模組化,並透過簡化組裝工程來降低成本,這一趨勢主要由美國與歐盟市場主導。同時,汽車代工市場的生態也在發生變化,自製率逐年降低,汽車製造商對外部零組件供應鏈的依賴日益增強,為汽車零件製造廠創造了龐大的商機。

台灣的汽車零組件產業,已從生產導向轉變為少樣多樣的彈性製造,隨著車燈功能趨向精密複雜,產品價值性持續提升。這意味著未來汽車工業將更加注重技術創新和產品質量的提升,以滿足市場對高端、多功能汽車零件的需求。

不過台灣汽車市場規模較小,加上受制於外國技術Tire1廠的影響,製造規模經濟無法有效發揮,導致汽車零件供應商在整車OEM產銷市場上受限。

OEM就是代工服務,因為整車零件通常高達2~3萬個,汽車製造商Toyota、BMW、Benz,就會向系統整合商採購,如BOSCH提供動力系統、底盤、Magna提供車身外觀件、ADAS等,台灣在汽車OEM市場不具備優勢。

台灣的汽車零組件供應商則鎖定另外一塊售後市場,AM市場,這使台灣逐漸成為亞洲零配件供應中心,並且在全球汽車零組件生產中佔有一席之地。

汽車AM,是指售後維修中非原廠零件(副廠)。台灣相關的製造商,提供全球80%~90%的 AM零件。包含,塑膠件、鈑金件、車燈等。過往歐美國家偏好使用OES正廠件,但是自2022年保險公司 State Farm 擴大使用 AM 件,做為保險理賠之用,進一步推升 AM 零件市場成長。

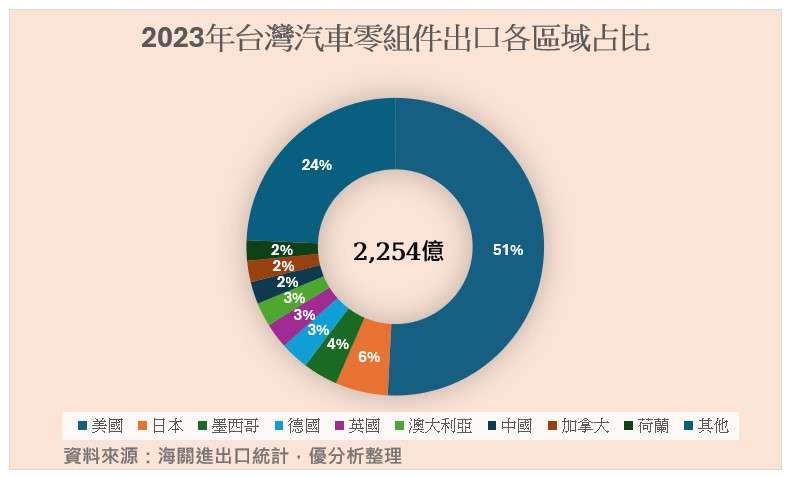

根據海關進出口數據統計,2023年台灣汽車零組件出口總額達到2,254億新台幣,其中美國市場占最大份額,約1,145億新台幣,占50.81%。日本以128億新台幣,占比5.7% 居次,其他主要出口國包括墨西哥、德國、英國、澳大利亞、中國大陸、加拿大、荷蘭和義大利,各自占比均超過2~4%。

進一步,我們看到車用燈具市場,全球受油電混合車、電動車及安全、電子化規格等日 受歡迎之因素而朝向於輕量化、低耗量、材質可回收之趨勢前進, 如 25W 之 HID 頭燈,低耗能 LED 之尾頭日行燈及智慧型適應性頭燈日新月異。

而隨著汽車互聯網,新能源技術,自動駕駛的興起,汽車照明也在逐步走向智 能化。車燈作為視覺件和安全件有望成為車輛數據輸出端的核心載體,在智能方面也將進一步升级。

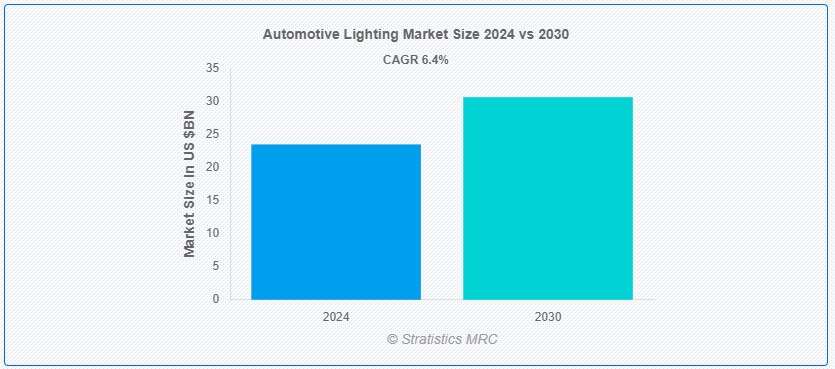

根據 Stratistics MRC 的數據,2024 年全球汽車照明市場規模為 234.8 億美元,預計到 2030 年將達到 306.2 億美元,預測期內複合年增長率為 6.4%。汽車照明是指整合到車輛中用於照明、訊號和增強能見度的燈光系統。汽車照明在車輛美觀和安全方面發揮著至關重要的作用,確保駕駛員在各種駕駛條件下都能看到和被看到,從而有助於整體道路安全和法規遵從。

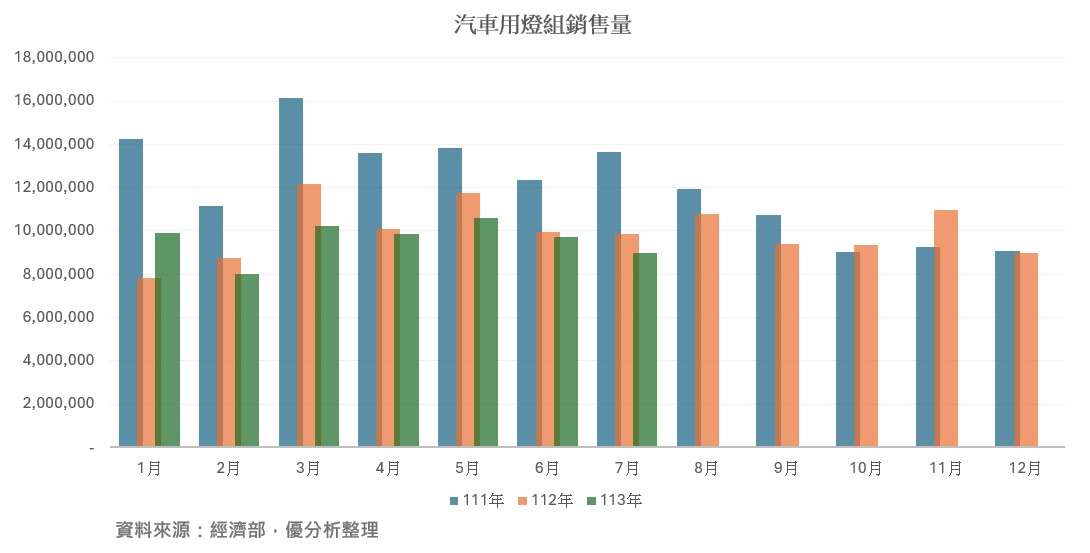

儘管產業趨勢呈現正向成長,但仍然需要留意一件事,實際上在經濟部統計數據中,汽車用燈組的銷售量是逐年下滑的,已經連續6個月遞減,這點相當令人疑惑,為什麼會下滑 ?

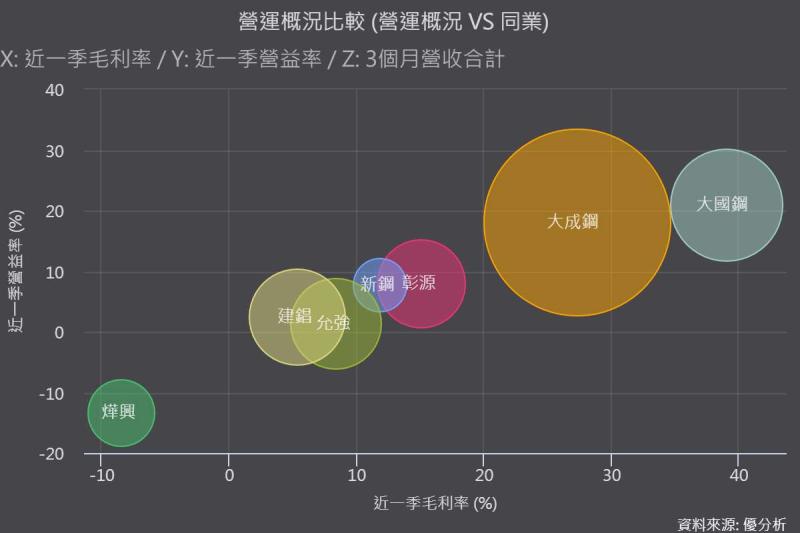

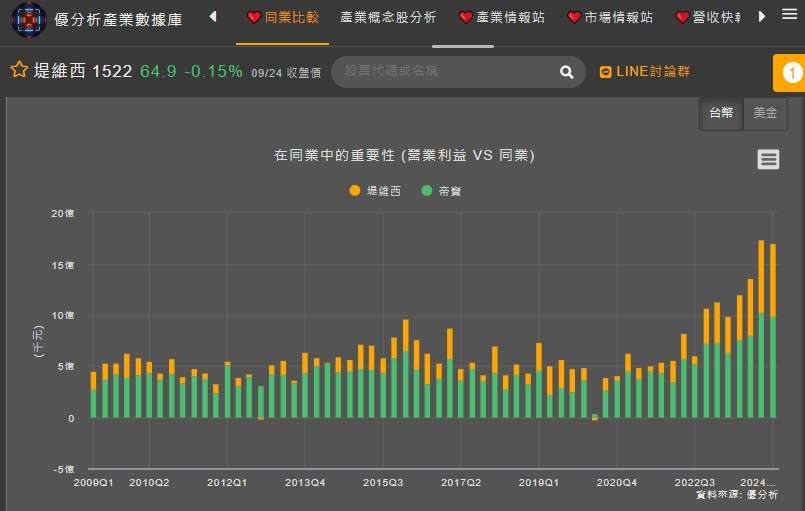

從台廠兩大車用燈具廠,堤維西(1522-TW)和帝寶(6605-TW)的本業獲利觀察,卻都是大幅成長,營業利益自2022年底開始就快速上揚。

(資料來源:優分析產業數據庫)

獲利動能上揚的原因,在於平均銷售售價正在快速上揚,產品單價上揚來自幾點,其一於保險公司State Farm採用的產品因為經過CAPA認證,換修價格優於一般汽車零組件銷售通路。其二,生產導向轉變為少樣多樣的彈性製造,零組件廠也有望端出更好的產品價格,也就是說產品數量雖賣的少了,但卻賣的更精。

車用燈具市場展望 :

1. 可以留意StateFarm擴大使用AM件的進度,這對運營有顯著的正面影響。像是,堤維西的新廠也將在2024年底試產,2025年第一季開始出貨,這將進一步提升其在北美市場的競爭力。

2. 美國開啟降息趨勢,就AM市場來看,是一個長期利多因子,因為當車市開始回溫,不只新車連同二手車市場也有望回溫,加上近年汽車的平均使用年齡逐步攀升,也帶動AM市場長期展望。

車用燈具短期風險 :

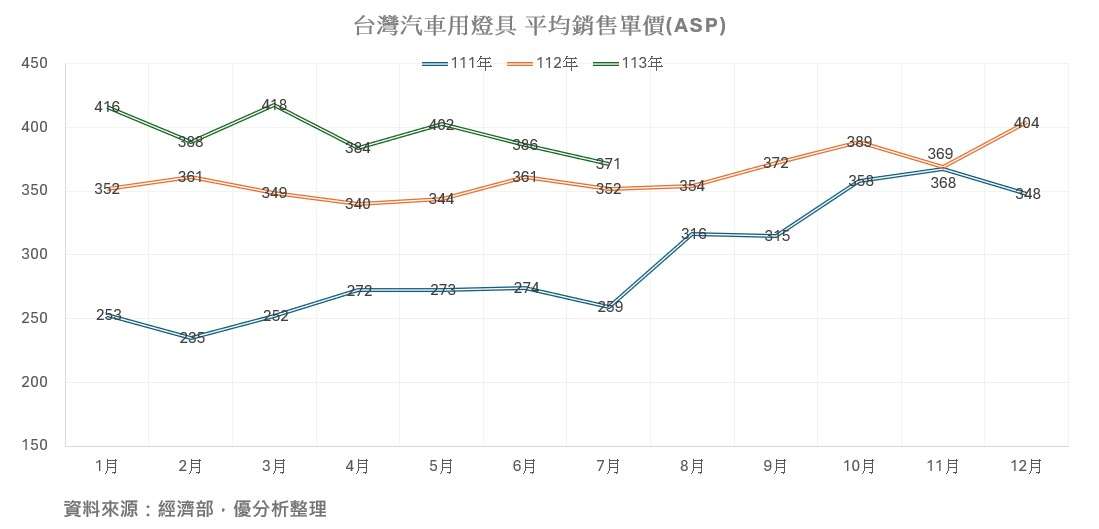

可以觀察到7月的ASP單價開始下滑,來到今年最低點,這和車市景氣低迷有著一定程度的關係。目前歐洲車市在8月的汽車銷售量是暴跌18.3%, 歐洲汽車銷量已遠低於新冠疫情前水準,福斯等車廠警告說,這一趨勢短期內可能難以改變。從出口國來看包含德國、英國、荷蘭都受到影響,但受到出口區域的影響可能在10%以下。