12月5日(優分析產業數據中心) - 晶技(3042-TW)今年已從去年低點反彈超過四成,存貨也從去年Q3的高檔消化了超過3個季度,如今存貨銷售比已經回到接近歷史平均正常水位,第一階段的循環大致反應完畢,從財務上或者股價循環上皆然。

展望這個季度(Q4),即將進入電子股的傳統淡季,客戶接下來對庫存抱持謹慎態度,下單並不積極。最近法說會上公司對於第四季的營收指引為季減個位數,這樣的季減幅度到底好不好呢?就過去五年平均季減6.81%來看(見下圖計算),若能真的繳出這樣的成績單,那麼Q4的展望仍可以說是非常穩健。根據優分析的法人統計,晶技在第四季營收預估為-2.04%,可見市場對於晶技今年Q4的表現期待還是非常樂觀的。

不過,就股價循環而言,第一波的庫存循環大致已經反應。因為考慮到晶技的盈餘周期循環性,目前的五年週期本益比已經高於疫情之前的水準,就目前產業需求低迷的狀況來看,要回到輝煌的本益比還是有難度,因此此時投資人該往下一個成長階段去看,也就是去思考明年的成長性,更重要的是未來五年的成長性。

明年(2024)成長性

晶技(3042-TW)是全球石英元件龍頭,主要供應給手機、消費性電子、網通和車用等產業。

經營階層對明年(2024年)的訂單是比較保守看待,但仍有雙位數年成長的預期。目前法人預估營收可成長16.4%。

16.4%算是保守嗎?應該比其他產業個股來的好很多。但是否法人過於樂觀?

因為晶技的產品主要銷售到手機、NB、網通等終端市場,假如這兩個產業都沒有這麼好的成長率,而且在目前庫存水位也沒有特別低的情況下,明年客戶下單能否如此積極?

手機與NB不談,網通可能是一個在明年有意外成長機會的鬼牌。因為Wifi-7。目前產業預估明年下半年Wifi-7將進入量產,而晶技在網通的應用比重高達38%,明年下半年的年增率有拉高的機會。

長期展望

車用和網通是晶技的藍海市場,目前市占率仍然較低,公司未來的資本支出幾乎都是投入在這兩個領域上。

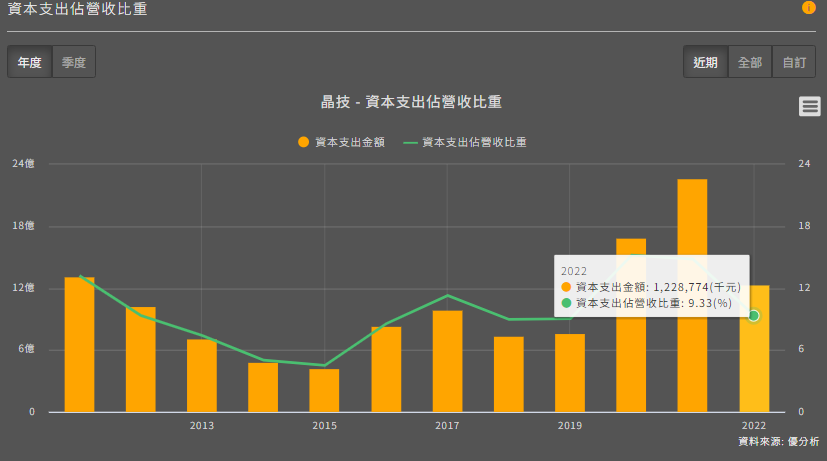

晶技在2023年資本支出投入了約15-17億元,約占今年預估營收的15%,相較於2020年之前的十年,還是相對高水準,代表公司對於未來增長潛力還是很有信心的,能夠在產業低迷之際逆勢擴張產能,下一波循環上來之後,市占率理論上就會看增。就目前公司發展的積極程度與產業提供的機會來看,長期展望確實如經營階層所看的樂觀。

資本支出內容

晶技的平鎮廠和寧波廠將根據市場需求發展高頻產品,如ADAS、電動車、WiFi 6E/7和5G裝置等。此外,晶技也導入先進半導體製程,以提升產品的良率和生產能力。 晶技展望2024年的營收有望出現雙位數年成長,主要基於庫存位於低檔,預期晶技的電信和商用、行動通訊和消費性產品領域將出現回溫。

此外,車用領域的增長和市佔率的提升也將成為晶技2024年成長的主要動力。晶技預計2024年車用產品的營收佔比將達到20%。

總結來說,晶技在2023年上半年受到終端需求不佳和價格壓力的影響,獲利下滑。然而,隨著美國和中國等智慧型手機品牌廠的新機拉貨啟動和車用需求的穩定增長,晶技在2023年第3季的營收和獲利有所回升。

展望2024年,晶技預計營收將有雙位數年成長,主要基於庫存回到正常循環,並且車用和網通產業的發展將成為晶技的成長動力。