本週,是令投資人血脈噴張的一週,除了Nvidia公布財報讓全球投資人驚喜之外,美國零售業股票卻因為財測下修而紛紛重挫,更是令人大吃一驚。

Nike(NKE-US)竟然出現了1980年2月以來,可以說是史上最長連續下跌記錄,到目前為止,Nike的股價在今年已經下滑了17%,而標普500指數在同期內卻上漲了14%。

多項因素導致本週的零售業股票股價下跌,以下為主要的幾個背景原因:

-

Foot Locker的不佳業績:Foot Locker(FL-US)公佈的業績未達市場預期,公司不僅單季出現虧損,還在銷售上未能達標,並下調了其業績預測。更為嚴重的是,Foot Locker宣佈將暫停其季度股息支付,以節省現金。由於Foot Locker是Nike的重要零售合作夥伴,其不佳的業績直接影響到了Nike的股價。

-

Dick's Sporting Goods的弱勢業績:在Foot Locker公佈業績的前一天,Dick's Sporting Goods Inc.也公佈了不如人意的獲利數字,並特別強調店內盜竊事件的急劇增加。此舉同樣增加了投資者對鞋類和運動服裝零售市場的擔憂,間接拖累了Nike股價。

- 通膨降不下去:根據Walmart與Target的說法基本上可以定調,美國消費者受到通膨影響到荷包,只購買必需品,減少非必要支出。而目前通膨雖然已經停止上升,不過看到勞工就業市場仍然緊俏,俄烏戰爭持續打下去,高通膨可能要維持很長一段時間,因此市場開始認為非必要支出的銷售短期無法逆轉。

其實這些股票原本就已經弱勢,然而財測下修之後仍帶來更多的跌幅,從這些零售巨頭的想法可以看出,美國消費市場仍處於非常低迷的情況,而且這些大廠都認為通膨是主因,預期到通膨可能還是偏高的情況下,手中的庫存可能還是太多於是開始緊張了,紛紛祭出更激烈的折扣,就是當季財報不如預期的主因。

那麼下修全年財測代表什麼意思?代表他們在剩下的幾個月,趁產品過季之前還是會激烈的打折清庫存,根據Dick's Sporting Goods的執行長講法,下修全年營收預期是因為想打折更多,以符合消費者的狀況。

由於這個變化有點出乎意料,對於台灣供應鏈來說就不是一個好消息,即使供應端的庫存已經不高(畢竟已經消化了一兩季以上),但在客戶忽然決定不要增加訂單、只想出清存貨的策略如果執行下去,這些製造商下半年的營收就開始有了風險,甚至可能也會跟著下調今年財測。

檢視一下製鞋、成衣供應鏈個股的存貨狀況,確實已經沒有更多下修的空間。以儒鴻為例(1477-TW),不管是原料、物料、在製品或是製成品的水位都已經連續修正了6季,特別注意到存貨的下滑幅度,以儒鴻自己本身的歷史紀錄來看,或者以服飾產業的需求特性來看,這應該已經算是相當劇烈的修正,照理來說都是一個谷底,只不過現在客戶還是決定要謹慎對待庫存的話,就必須重新檢視一下8/8公司法說會上的預期。

依據公司當時所給的訂單展望,第三季的營運有機會超越第二季水準,而第四季的營運也將預期超過第三季。以增幅來看,第四季的訂單增長有機會出現雙位數的季增率與年增率,現在這個預期是否因為美國消費市場低迷而顯的過於樂觀,值得觀察下去。

不過公司先前曾說,2024年只能恢復到2021年水準的九成,造成股價重挫,管理階層刻意把市場的期待設定的低一點,現在看來未嘗不是一件好事。

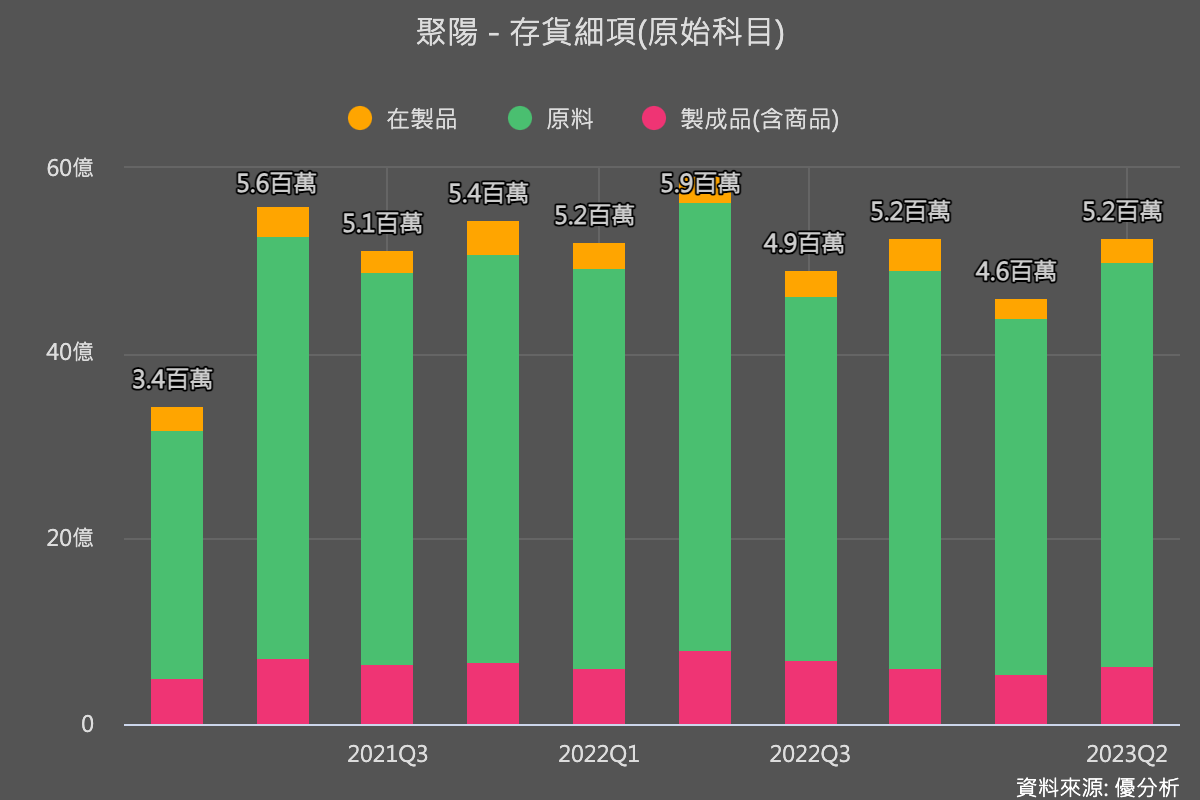

另一家服飾成衣廠聚陽(1477-TW)的狀況就與儒鴻完全不同。存貨水準不但沒有變低,營收也比儒鴻來的有撐,明顯是這一波循環下的贏家,市佔率確定有所增加。能有這樣的底氣就是來自主要日本客戶:也就是Uniqlo母公司:迅銷集團,我們先前報導過(見此連結)迅銷集團正在從日本擴張到海外市場,展店的時候需要建立庫存,因此聚陽就受惠。

展望部分,公司認為第三季營收會持平,不過銷量會有增長,營收持平的原因是平均單價會下滑(ASP)所以抵銷掉銷量約10%的增長,這看起來是好消息,因為代表市佔率增加。

由於有很多來自Gap、Target、Dick's Sporting急單的緣故,公司預期第三季的獲利率將較去年同期有所提升。

但是這個預期可能開始受到一些考驗,由於這兩天Target和Dick's Sporting Goods紛紛看壞景氣而下修財測,急單可能隨時消失,對於今年的獲利不用太期待,還是要以長期成長動能為主要考量。

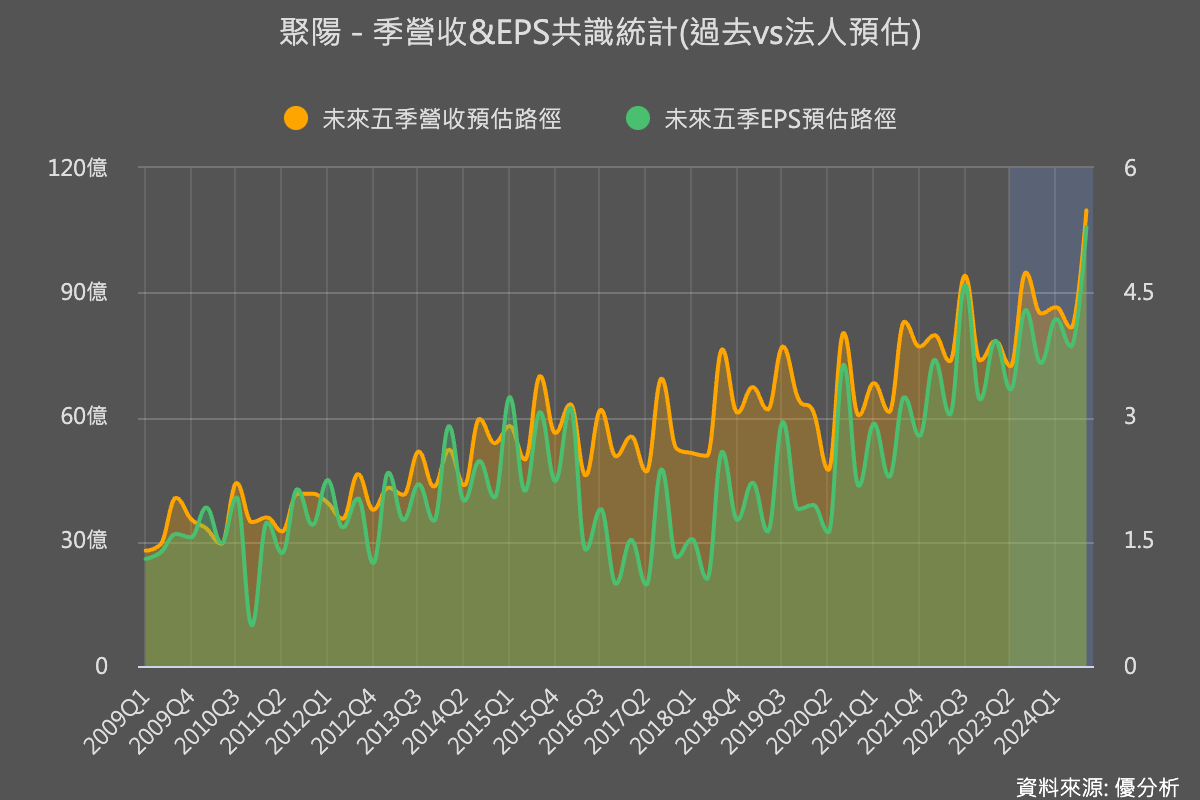

以下為法人對聚陽(1477-TW)以及儒鴻(1476-TW)接下來幾季的營運預估平均數字,提供參考。

再來看到製鞋類股,豐泰(9910-TW)與寶成(9904-TW),我們在這篇文章有提過製鞋業的長期成長率概況,整體鞋子需求是不成長的,所以寶成這家全球最大製鞋廠的長期成長動能有限,受到庫存循環影響會較重,但是各種鞋類中,運動鞋的長期展望就很好有雙位數的年成長率,因此以運動鞋為主軸的豐泰展望就相對好。

而目前製鞋產業都處於庫存去化的循環中後期,畢竟Nike的庫存也已經去化了兩季以上,不過現在的狀況是終端需求依然低迷。

以Nike為主要客戶的豐泰(營收占比高達八成),因為運動鞋的銷售還算不差,所以從整體存貨銷售比看來(下圖左),目前庫存並未偏高,不過在存貨細項部分可以發現,製成品的金額卻來到多季以來的最高點,代表出現滯銷情況,由於豐泰營收與存貨高度集中於Nike單一客戶,品項也集中於運動鞋,從豐泰的庫存情況,大略可以看出整體運動鞋的銷售狀況並不佳。

甚至有美系外資認為,豐泰專門服務Nike這個大客戶,必須隨時準備好客戶的產能,因此無法裁員來降低成本,上半年人力成本總金額較去年提高5%,是豐泰營運模式在這一波循環下的缺點,在這樣的商業模式下,豐泰的全年獲利預估也就有了比較多不如預期的風險。

而寶成(9904-TW)旗下的製鞋子公司:裕元工業,上半年卻裁減了14%的勞工數量來應對這次的循環。

我們可以從寶成(9904-TW)的存貨變化可以看出,寶成降低庫存的積極程度較豐泰來得高,存貨銷售比已經下滑,包括原料、物料、在製品、製成品等等的絕對金額都明顯下滑多個季度,相較豐泰比較沒有來自客戶的壓力。

不過長期而言,豐泰所代工的運動鞋品項,其長期展望還是比較明確,仍是需要考慮的地方。

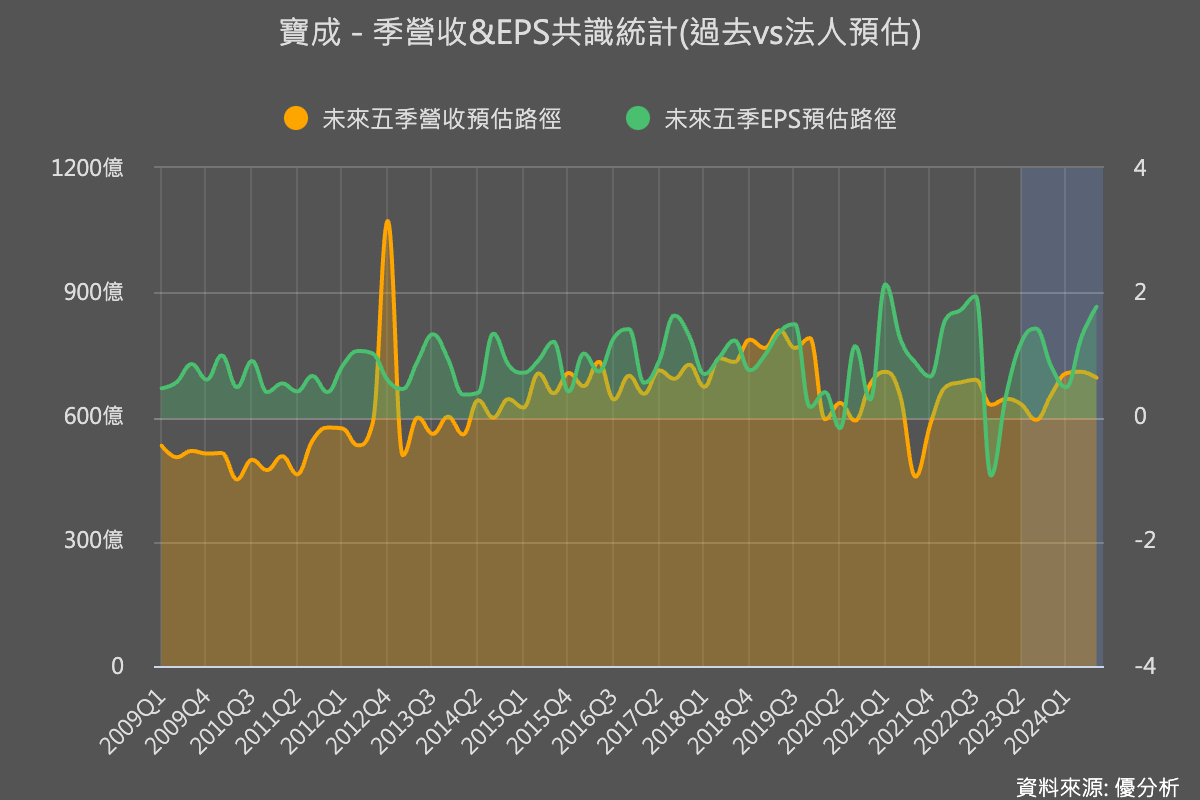

以下為法人對豐泰(9910-TW)以及寶成(9904-TW)接下來幾季的營運預估平均數字,提供參考。其中寶成的獲利包含許多轉投資公司(不只是製鞋),是看寶成的獲利預估時需要留意的地方。

以上僅涉略幾家大型主要供應商,投資人可以使用相同數據檢視一下運動休閒產業股票,這個行業原本預期通膨減緩後之後會受惠,但如今美國零售銷售巨頭看到通膨可能不太下的去,實際看到的消費情況也不樂觀,因此紛紛下修了下半年展望,可能對台灣供應鏈訂單產生一些基本面的負面影響,不過這只是基本面的趨勢發展,投資人還是需要考慮到長遠成長性與估值程度高低才能做出最佳判斷。