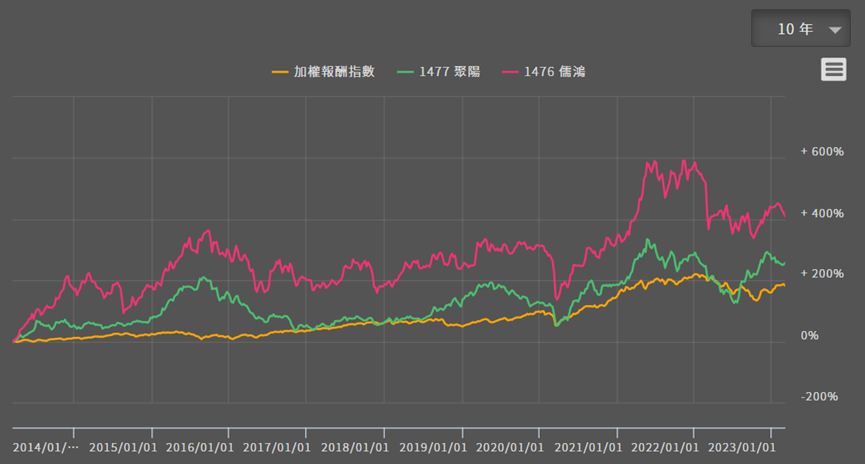

聚陽、儒鴻(1476)都是幫國際知名運動、休閒品牌服飾代工的成衣廠,雖然過去1年面臨到終端消費者因通膨擠壓到消費力,服飾品牌客戶因此有庫存過高、去庫存速度很慢的危機;但這兩家都是長期營運表現都很好、每年都能穩定賺錢的優質公司,且回顧過往,長期報酬率都能打敗大盤。

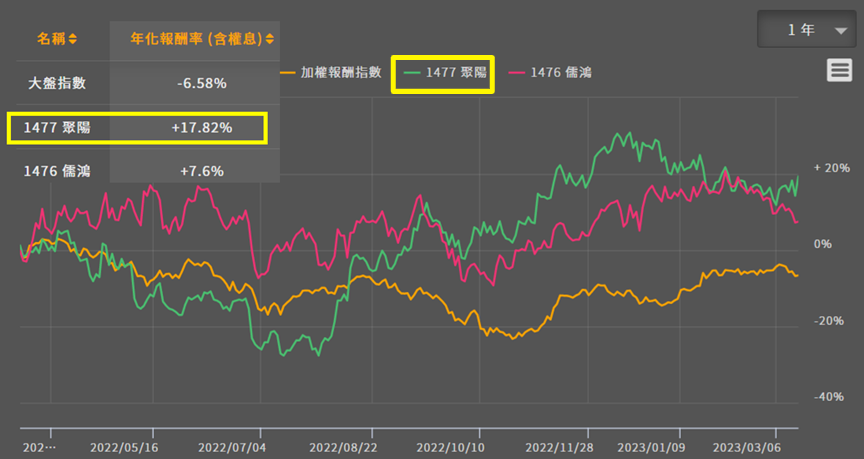

那這些可能已是大部分投資者都知曉的事,現在有什麼看點嗎?首先聚陽近一年的股價表現優於大盤和儒鴻。

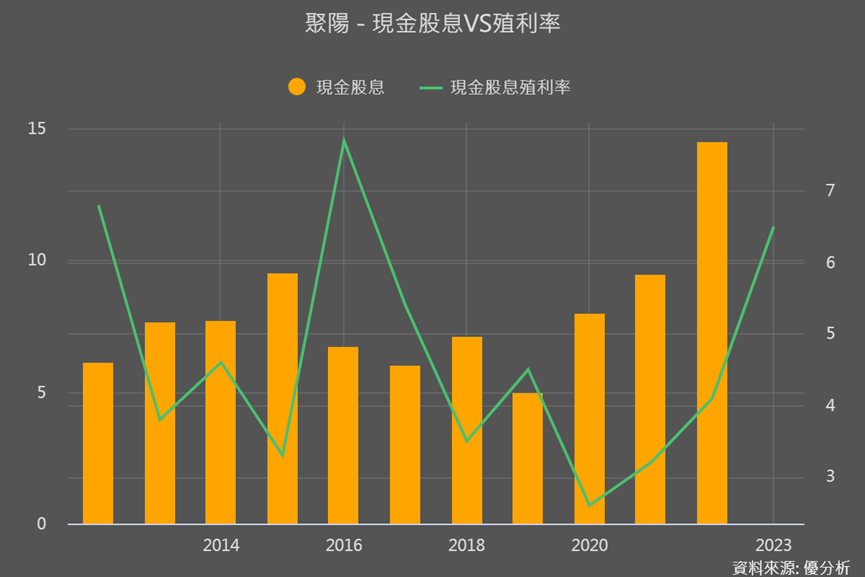

且聚陽在3/15在公布2022年EPS 14.53元、每股要配14.5元,等於是賺的幾乎全配給股東。

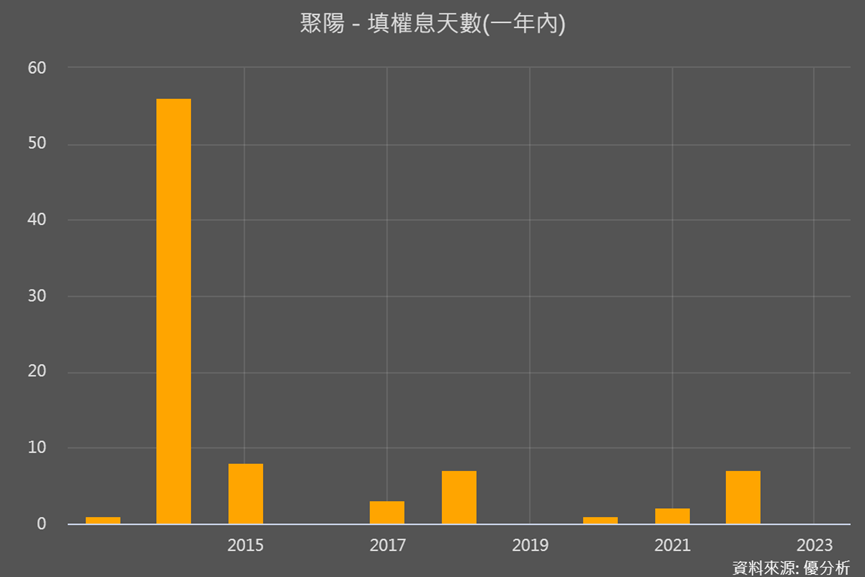

配息率高、殖利率高的同時也要看過往有沒有都成功填息,不然賺了股息、賠了價差不值得!而聚陽過去五年僅有2019年未填息成功,填息率80%,算是不錯的表現。

除了配息配得更大方,更重要的關鍵因素在於,聚陽一直在進行轉型策略,效果也再慢慢顯現,兩個加在一起,讓聚陽存股報酬空間越來越有潛力。

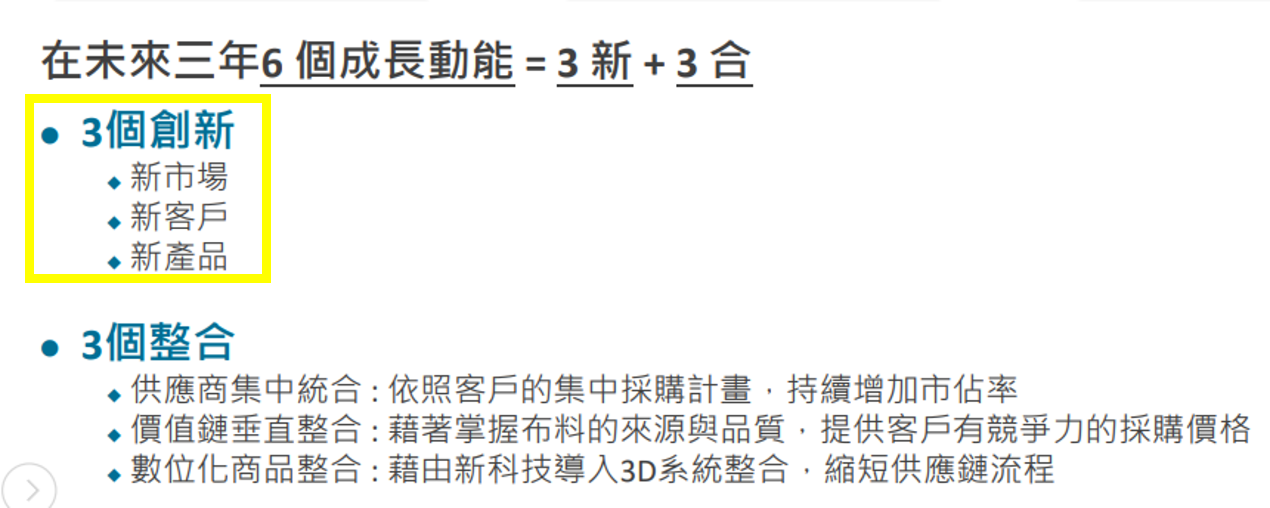

那聚陽進行了哪些轉型策略呢?從法說會資料可以看到,未來3年的成長動能來自3個創新。

日本市場與客戶對聚陽越來越重要

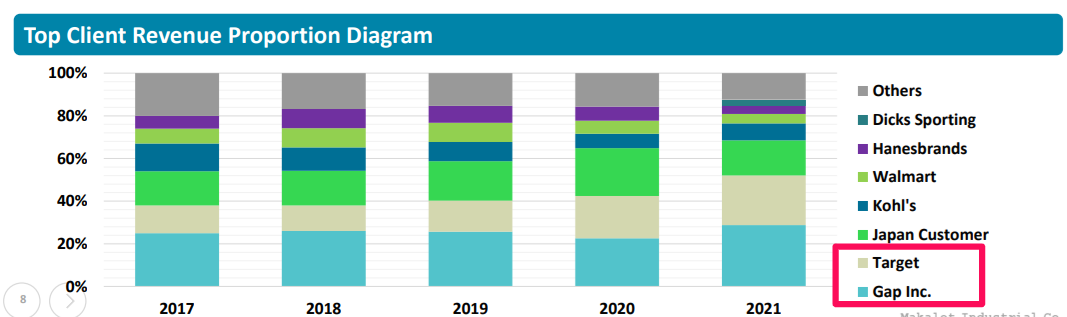

雖然同樣是成衣廠,但聚陽和儒鴻的客戶卻不太一樣,儒鴻主要客戶都是美國品牌(NIKE、Lululemon和Under Armour),而聚陽前兩大客戶是美國服飾品牌Gap和大型零售賣場Target,第三大是日本最大時裝零售商迅銷集團(旗下有UNIQLO、GU等)。

而日本迅銷佔聚陽營收比重在2022年也已提升至20%以上,成為對聚陽營運影響力越來越重的新客戶、日本市場也是美國之外的重要新市場。

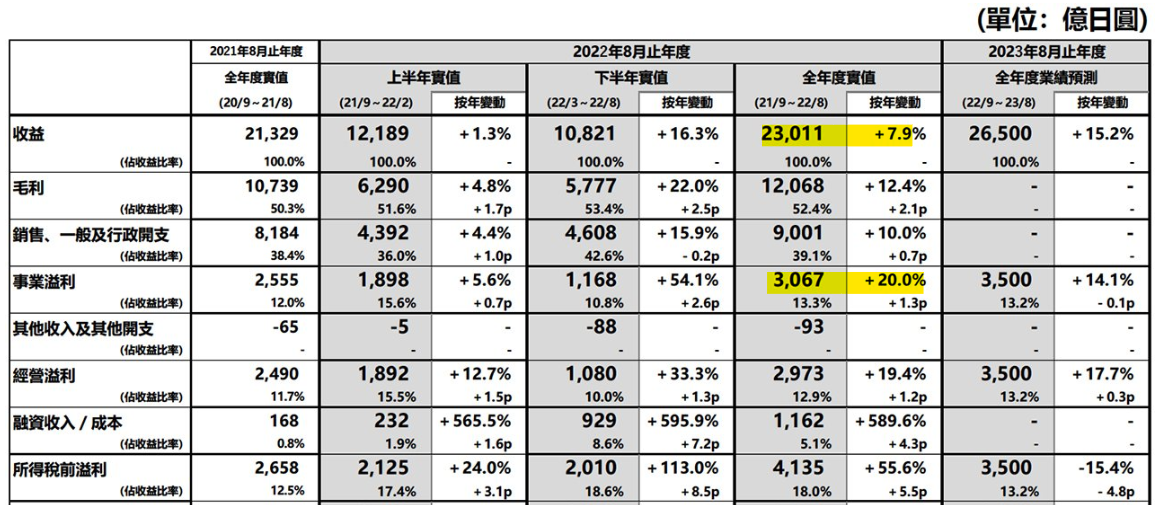

2022年度(2021/8-2022/8)迅銷集團營運創高,營收年增8%、本業獲利年增20%,且預計2023年度營收獲利都仍將持續雙位數成長。

主要是旗下佔營收比重近50%的優衣褲(UNIQLO),除了亞洲地區外,在北美與歐洲收益大幅成長、並已由虧轉盈,逐步確立市場地位,所以迅銷也加重對北美的布局。

而原本迅銷在中國生產比重高達70%,為了打入美國市場,只能積極轉單到非中國生產地區,因此對產能主要在東南亞的聚陽擴大下單、讓聚陽明顯受惠。

功能型新產品帶來新客戶與毛利成長

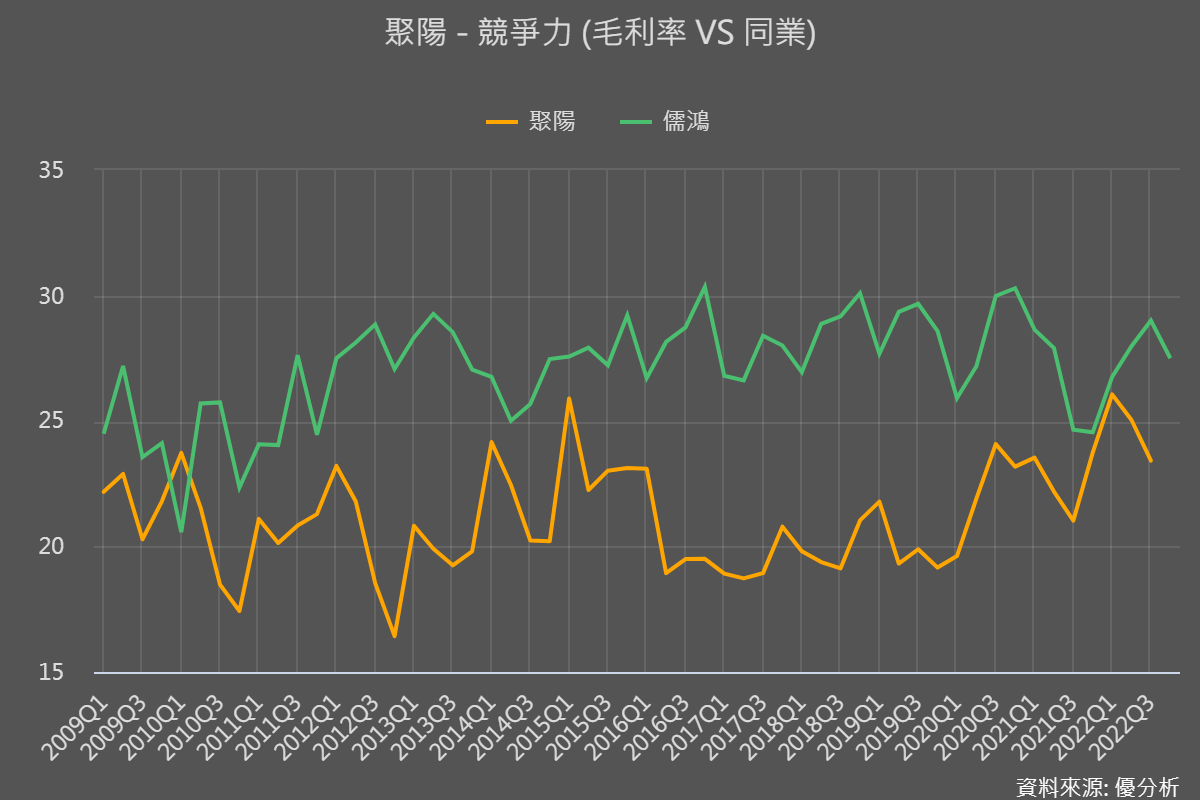

過去儒鴻的毛利率都遠高於聚陽,就是因為它擅長高效能、無縫的機能服飾,也有機能針織布料事業、最大客戶是NIKE,可以說它掌握高階機能服飾的上游原料、技術與大客戶,所以過去的報酬率表現優於聚陽。

而聚陽代工是以快時尚、平價休閒服飾為主,相較起來技術較低、毛利率當然也比較低。可是近年它倆的毛利率越來越接近了,顯然聚陽有在產品上做變化。

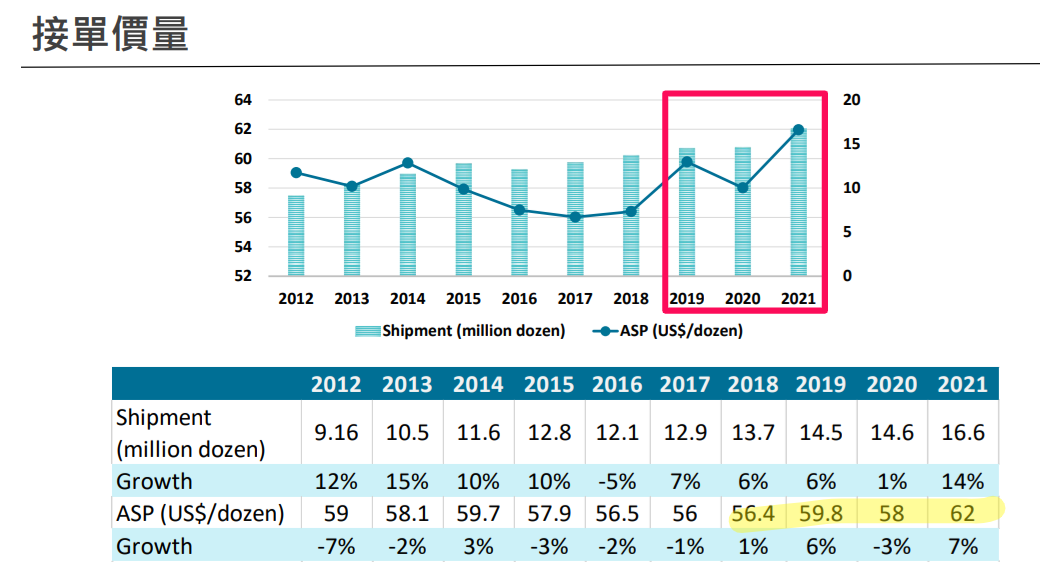

這個變化就是在2017年投資兩億設立創新研發中心、研發運動加功能型服飾,以獲取更多新客戶。而從法說資料也能看到,2018年後出貨量與產品平均銷售單價(ASP)都有在提升,所以整體毛利率與儒鴻越來越近,顯示成效逐漸顯現。

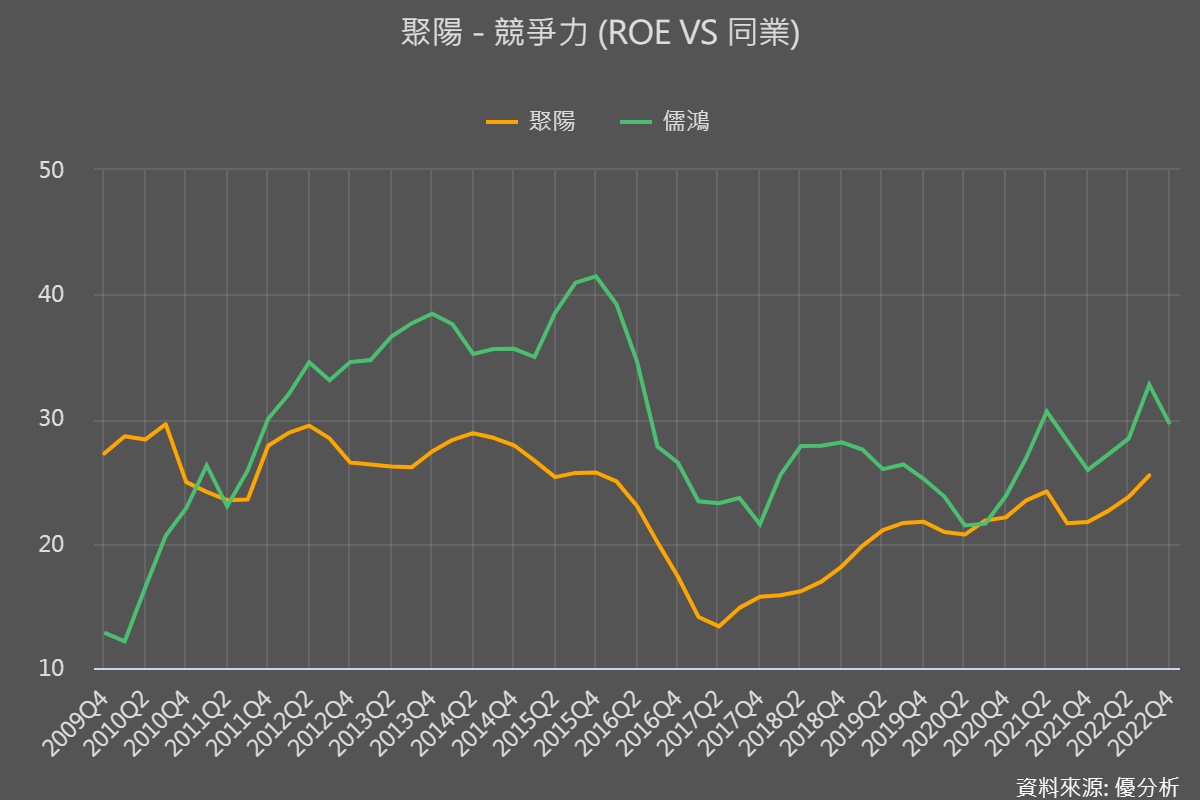

再從ROE(股東權益報酬率,可以看出公司賺錢的效率)也可以看到,聚陽的賺錢效率越來越好,顯示轉型是有價值的,所以近一年聚陽的市場報酬率才能遠勝於儒鴻與大盤。

現在進場存股風險高嗎?

從頭看下來我們已知,聚陽配息變大方,長期營運因為多了新產品、多了日本客戶與新市場,日本客戶又在擴張階段,所以長期報酬潛力空間被拉大。

不過存股還有一個而現在問題就是,進場時間點划不划算、風險時間有沒有過了?從以下情況我們可推估最壞情況已過:

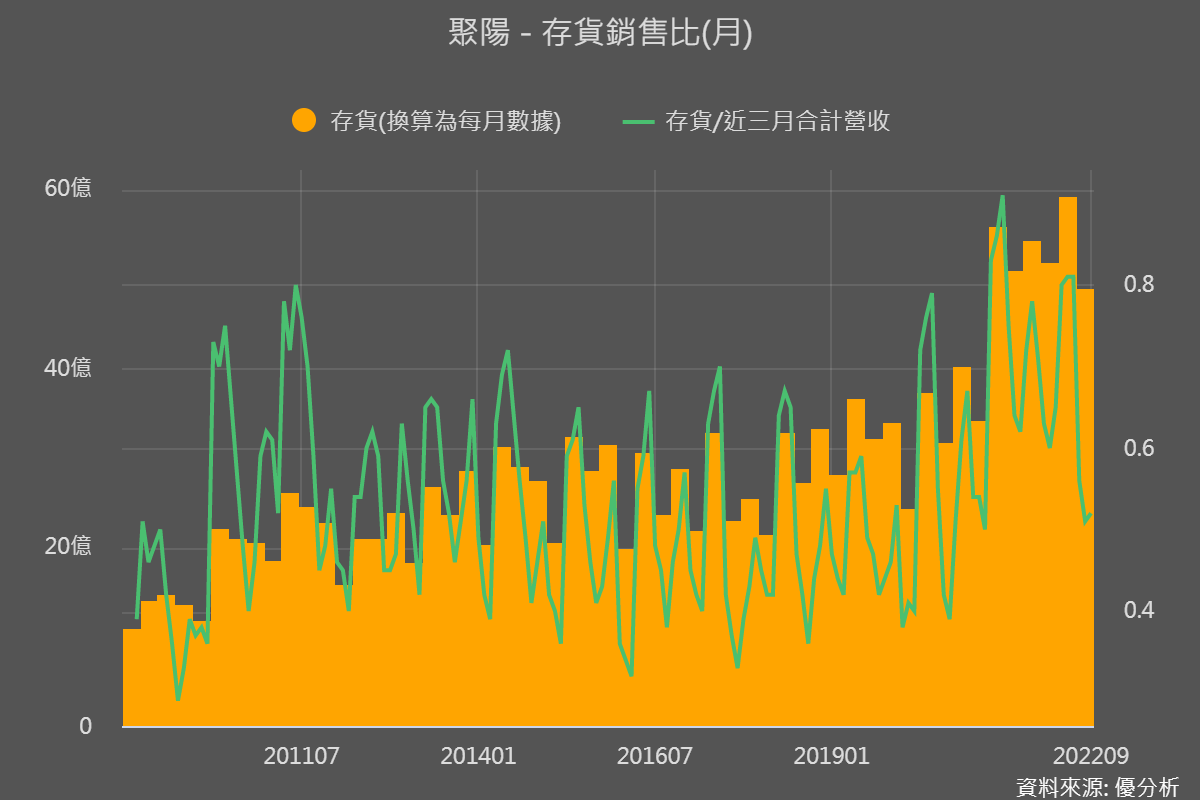

1. 雖然聚陽Q4財報尚未揭露,但從Q3存貨金額已成功下降,而這就是產業已過最慘時期最早的訊號,加上存銷比也在正常區間,顯示需求沒有惡化。

2. 最大客戶GAP在打折打到骨折的促銷下,最新Q4(2022/11-2023/1)存貨金額已從Q1高點下降25%、回到2020年的健康水位。

所以以這兩點來看,接下來迎接復甦可能性極大、下探的風險則不高。

而且不要忘記產品是衣服阿!衣服有換季需求,像這種因為大環境因素使服飾業庫存升高的機會還真的不多,要從最壞情況迎來復甦的機會,當然也是少之又少囉!

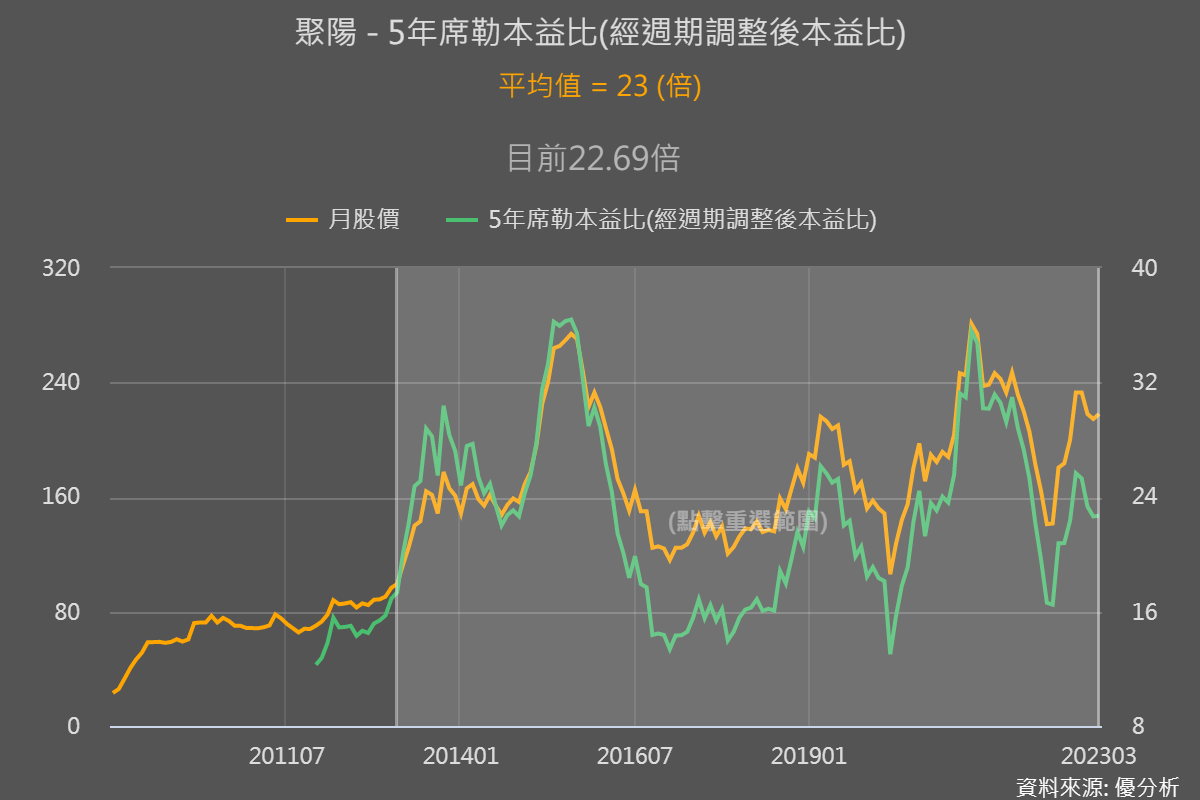

即使聚陽目前席勒本益比處在差不多平均位置、看起來沒有非常划算,但是對於「長期」持有的存股族來說,平均值(含)以下都是很不錯的機會。