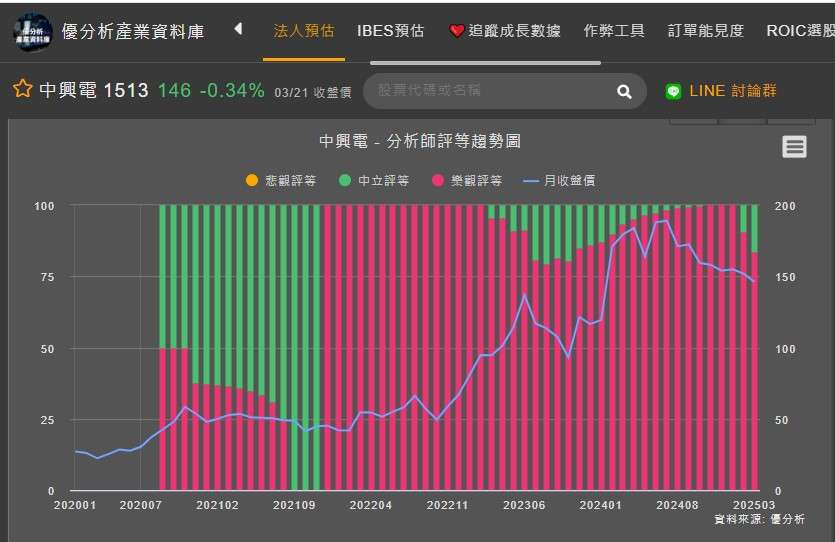

根據優分析產業資料庫,1-2月中興電(1513-TW)樂觀評等下滑,中立評等正在增加。然而,是什麼原因造就法人開始出現中立的評等,市場真的開始不好了嗎 ? 先來確定一下,這是利空因素是短期因子還是長期因子。

(資料來源:優分析產業資料庫)

從利空因素來看,由於台電土建缺工問題,導致工程進度落後,進而影響到重電設備的出貨速度。這使得中興電的營收表現不如預期,尤其是在2024Q4和2025Q1,出貨速度較慢,營收成長幅度較緩。由於工程營收占比提高,也使中興電的毛利率低於市場預期,2024Q4毛利率為25.6%,低於法人共識預期達3個百分點,最終使得EPS僅1.72元,低於法人共識的2.32元。

(資料來源:優分析產業資料庫)

那麼問題來了 ? 重電設備延宕,需求並不是並不會消失,我們需要知道的是,什麼時候才會好轉, 從法人預估的情境中,會發生好轉的時間點落於2025Q3,毛利率有望站回29%,也因為設備出貨開始回升,營收好的情況下,才有望拉抬營益率的成長。

(資料來源:優分析產業資料庫)

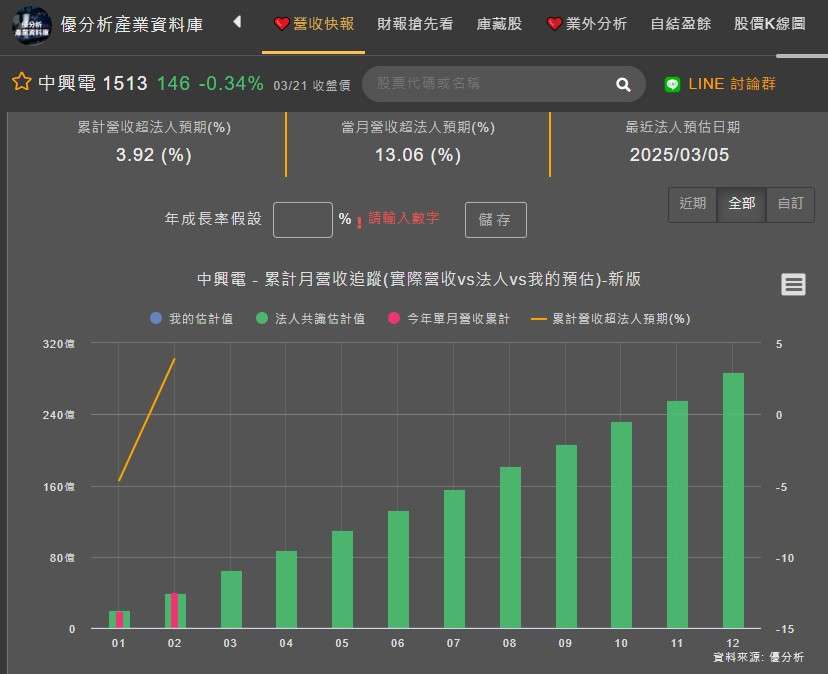

前面提到,設備出貨遞延,使得營收成長放緩,1-2月營收年增率僅達7.37%,這與過去2024年營收年增率達15.64%,出現了明顯的差距,難免令投資人失望。不過,從優分析產業資料庫來觀察,此時是優於法人預期3.92%。

(資料來源:優分析產業資料庫)

我們該持續關注什麼訊息 ? 才能看見轉機發生

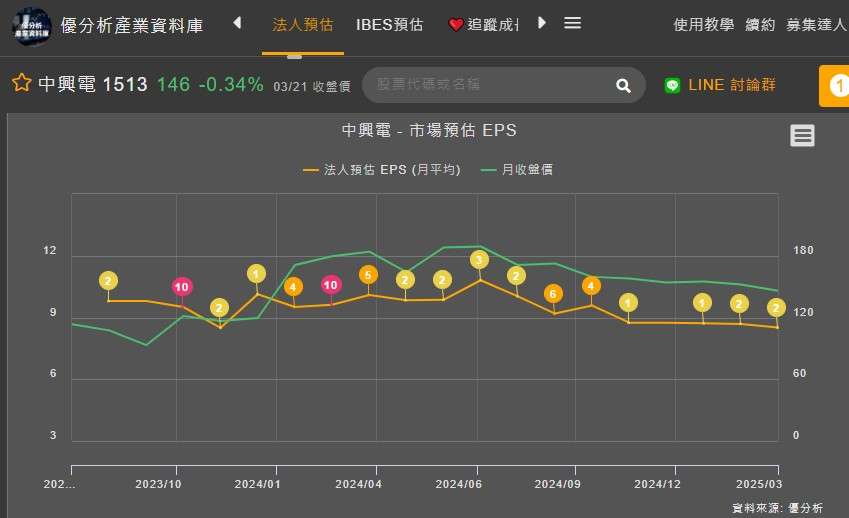

對於整體市場概況來說,不可逆的事實是延宕的設備出貨,無法在短期內被消化完,儘管我們看到2024年下半年,獲利將會出現不錯的表現,但全年的EPS仍由去年7月最樂觀的10.81元下滑至3月份的8.51元。

目前,內政部國土署2025年公布營造業經濟概況,揭示全台營建業正面臨5.3萬名勞工短缺的嚴峻挑戰,較前一年再增4,294人,其中基層勞工空缺高達3.98萬人,占整體人力缺口75.3%。儘管,先前開放移工政策,但整體來看,全台仍有95.3%的營造業者尚未雇用移工,難以有效彌補人力缺口。

(資料來源:優分析產業資料庫)

成長預期被延後,此時須認知時間換取空間

長期來看,中興電的GIS設備,特別是345kV的產品,毛利率預估在32-35%之間,遠高於重電產業平均20%的毛利率。在訂單不會掉的情況下,隨著345kV GIS和GIL出貨量的增加,將提升中興電的獲利水準。過去,法人預期2025年EPS達10元以上,此時獲利預期被調整到什麼時候 ? 答案是2026年,整整多了一年的時間。此時投資也就必須認知到,需要用時間換取成長的空間。

(資料來源:優分析產業資料庫)

國內市場格局難以激情,海外市場可能是亮點

日本市場,為海外布局的首要攻略標的,重電規格和台灣相同,且日本市場的GIS設備需求相當強勁,是否能拿下訂單相當重要,目前計劃在2025年由中國廠出具20億元GIS半成品,由當地業者組裝,毛利率優於台電。在美國市場,主要出口小型變壓器,並已完成相關客戶的認證並開始出貨。公司計劃通過這次合作逐步進入當地重電設備市場,預計最快於2026年開始供應美國重電相關設備,包括斷路器(GCB)及氣體絕緣母線(GIL)。

在氫能方面,中興電持續布局產氫機、發電機及動力單元應用,並與印度客戶洽談動力單元,預估氫能實際營收發酵時間為2026年後。這部分,可以說是有望支撐中興電在2027年後的成長動能。氫燃料電池市場預計將以CAGR 30%的速度成長。全球氫氣需求量2050年將成長5倍,佔整體能源組合的13%。中興電在氫能方面,主要朝向國外發展,合作對象包括中國、美國、印度、沙烏地阿拉伯、日本等。

整體來看,中興電在2024-2026年的營收,目前法人預估仍有12%的成長性,這些預估多數仍建立在已知的事實上,而上述這些市場,如果能帶來更多好消息,對於中興電來說絕對是加分項目。

(資料來源:優分析產業資料庫)