研華(2395-TW)公布11月份合併營收為新台幣54.04億元,月減2.35%、年增3.95%,累計前11月同期衰退8.94%。然而,11月營收卻給了小驚喜,比法人平均共識預期高出5.2%,復甦力道優於預期,符合Q3 指引bb ratio的營收。

(資料來源:優分析產業資料庫)

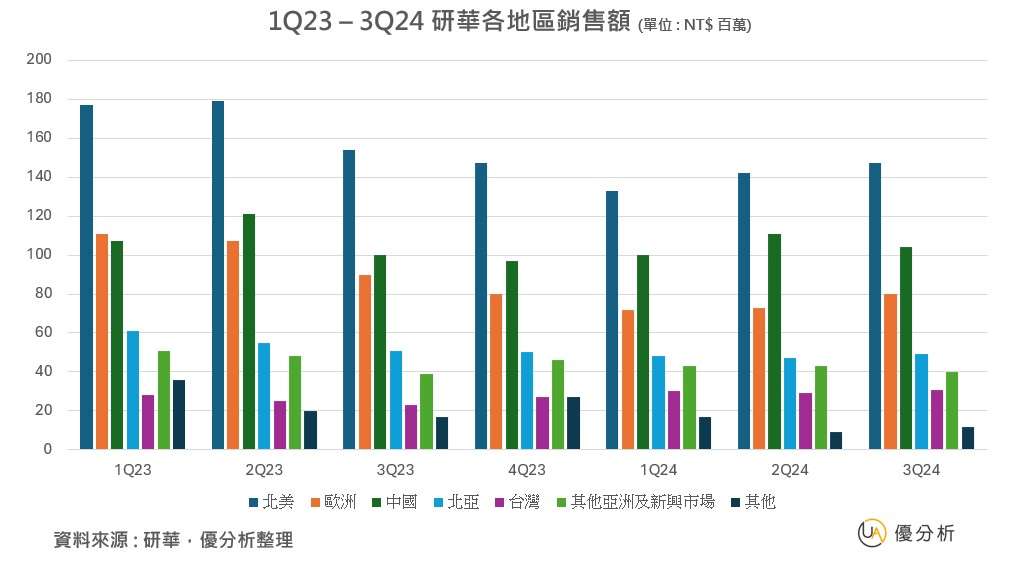

研華依各地區銷售觀察,前三大市場分別為北美、中國、歐洲。

研華指出,11月營收以區域別來看,以歐洲、日本及新興市場表現最突出,年對年分別增長12%、12%及27%,而中國則較去年同期個位數增長。然北美亦較去年同期雙位數衰退;韓國及台灣表現則年對年微幅下滑。

值得一提,儘管歐洲製造業PMI值並不理想,處於高度緊縮的格局,但研華在歐洲的訂單卻是相當好,Q3的BB Ratio為1.16,不過在北美市場,11月營收同期雙位數衰退,可能有訂單遞延的狀況,因為BB Ratio為1.11,理應有更好表現,不過也不用過度悲觀,11月美國ISM製造業,在新訂單指數出現今年 3 月以來首次進入擴張區間,算是好消息。另外新興市場開始出現強勁的成長,也讓研華在復甦的道路上走的更快。

訂單轉佳,持續看好營收增長

工業物聯網事業群(IIoT)及服務物聯網事業群(SIoT)同期分別增長13%及20%。嵌入式物聯網平台事業群(EIoT)及應用電腦事業群(ACG)則較去年同期分別增長4%及8%。而產業雲暨影像科技事業群(ICVG)同期雙位數衰退。

2024年第四季營收預期增長,預估2024年第四季營收將增長2~6%QoQ,主要受益於先進半導體、醫療、能源和公用事業訂單轉佳。毛利率預計維持在39~41%,而營業利益率(OPM)預計提升至14.5~16.5%。根據優分析產業資料庫,法人平均預估營收 2024-2026年CAGR將達11.56%。

(資料來源:優分析產業資料庫)

邊緣AI、物聯網長期具高成長性

工業電腦市場逐漸復甦,2024年下半年進入工業電腦的傳統旺季,預估2023-2028年工業電腦產值CAGR為5.5%,受益於工業物聯網、製造業數位化、邊緣AI建置等因素推動。

邊緣AI的應用逐步擴大,預計2025年邊緣AI營收貢獻將從2024年的4%提升至15%,2026年進一步提升至20%。這一增長受到AI應用逐步往邊緣化發展的推動,如無人化智慧工廠、ESG減碳趨勢等。市場在 2024 年至 2030 年期間的年複合成長率(CAGR)預計約為 18.7% 至 21.53%。

物聯網需求大增,預估2024~2029年CAGR達15.12%。工業4.0的推動使得物聯網需求大增,尤其在工業物聯網、製造業數位化等領域的應用。

併購計畫,強化POS機零售市場份額

研華預計在2024年年底前完成對Aures的併購,目標是獲得最高至100%的股權,研華併購法國POS機大廠Aures的主要動機是為了強化其在零售市場的銷售份額。Aures在英國、德國、美國有強大的銷售渠道,這將有助於研華提升其全球智慧零售產品及業務的覆蓋率。

結論,觀察美國、歐洲及中國市場的經濟狀況及政策變化,這些市場的BB Ratio已回到1以上,顯示接單出貨情況持續向上,不過北美11月營收同期雙位數衰退,是否有訂單遞延的狀況,後續持續追蹤。