汽車連接器廠胡連(6279-TW)受惠於原物料成本下降,2025年第二季毛利率改善,但匯兌損失拖累整體獲利表現。公司指出,受惠於今年3~4月銅價下滑,公司提前備料,使第二季用料的銅材成本較第一季降低約1%,塑料成本亦下降約1至2個百分點。然而,單季因匯兌認列損失達3.1億元,拖累稅後獲利大幅滑落。

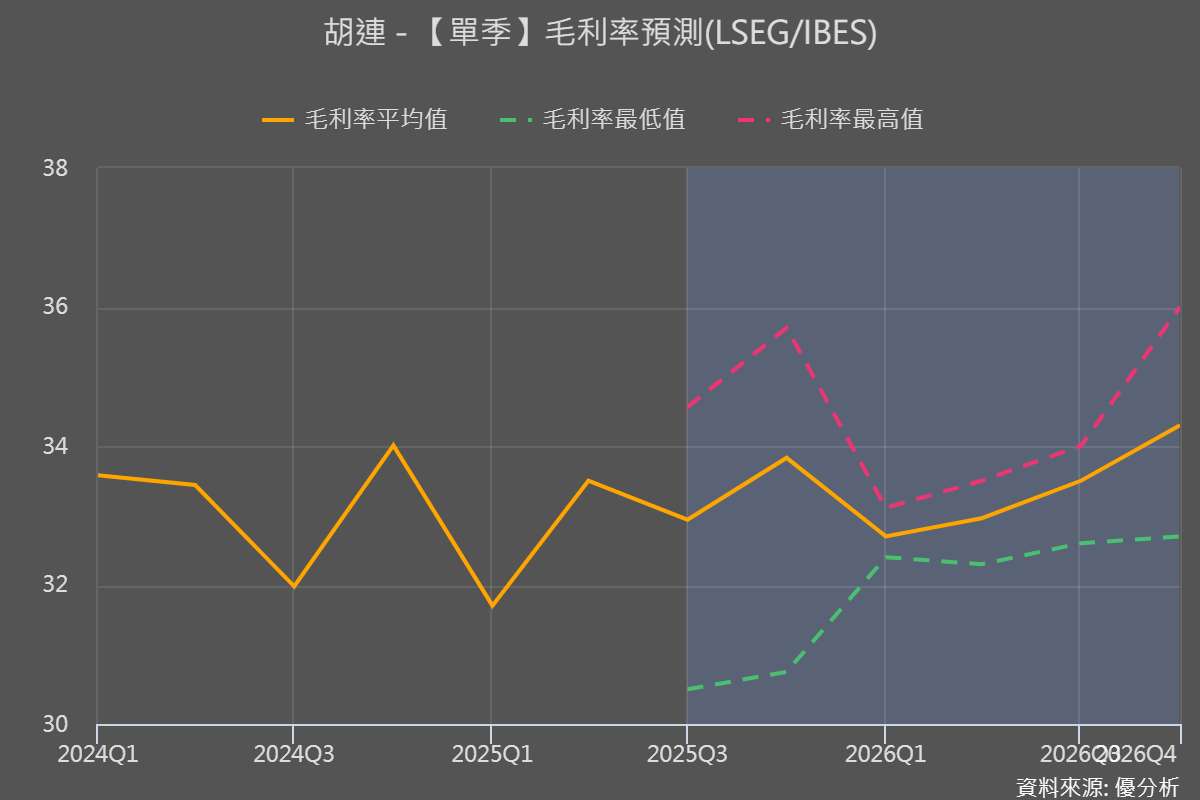

進入第三季,中國主要車廠開始控管產能,加上原物料價格出現反彈,市場預期胡連第三季的毛利率將面臨短期壓力。不過,銅價自8月之後又出現一波回檔,若公司能在Q4旺季來臨之前,再次趁銅價較低之時提前備料,有望於第四季旺季階段進一步壓低成本。根據LSEG統計,市場預期胡連第三季毛利率將小幅走低,但第四季可望回升至全年高點。

在區域布局方面,胡連目前中國市場營收占比約79%,美洲市場則約為4%。因應地緣政治風險,公司近年積極進行產能調整,越南及印尼廠區已完成擴建,並開始供應美國及新興市場訂單,提升全球出貨彈性。

目前胡連在中國、台灣、越南與印尼皆設有生產基地,其中中國地區仍占整體產能近六成。2025年資本支出規劃達17億元,主要用於東莞廠擴建及模具設備更新,優於市場原先預估的12.2億元(資料來源:LSEG),顯示公司對中國市場長期需求依然具信心。

展望後市,胡連仍將受惠於中國自主品牌汽車滲透率提升與新能源車持續成長。不過,原物料價格波動仍將是左右短期獲利表現的關鍵因素,公司後續在成本控管及產能配置的調整策略,將成為市場觀察重點。