為什麼我們一定要學會如何使用縱向分析與橫向分析?

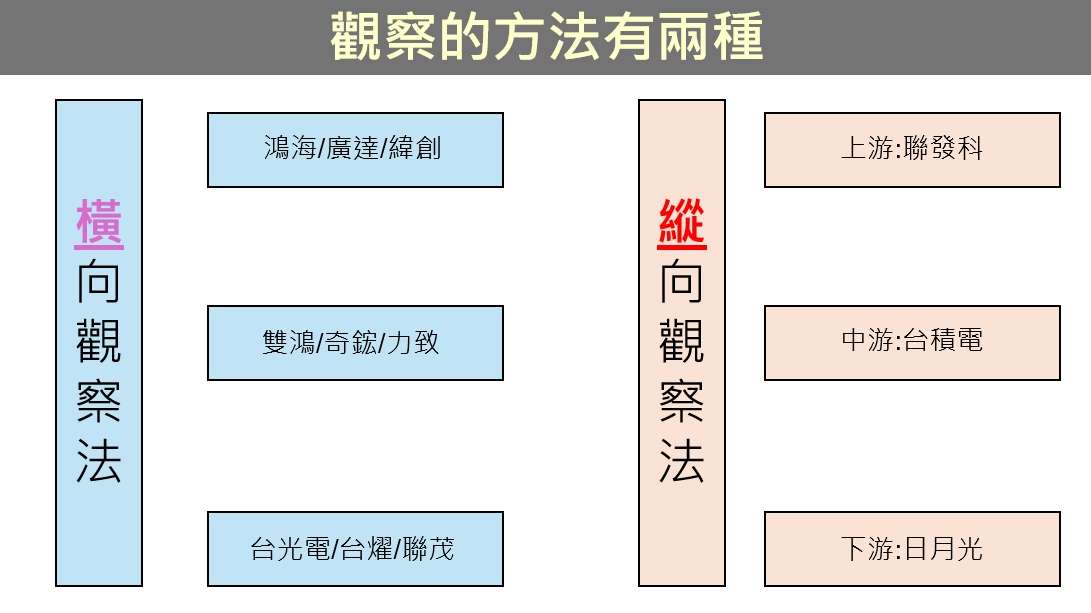

之前直播時有分享過觀察的方法有兩種!

一種是橫向觀察法,意味著我們可以透過同族群的展望,來去發現這些同族群的公司是否有一致性的展望。

一種則是縱向觀察法,可以幫助我們釐清上下游的關係,且也是我們觀察產業供需格局很重要的一個環節!

(圖片來源:優分析產業資料庫)

那麼運用這樣的方式觀察,能有什麼樣的效果呢?

(本篇僅以橫向觀察法舉例)

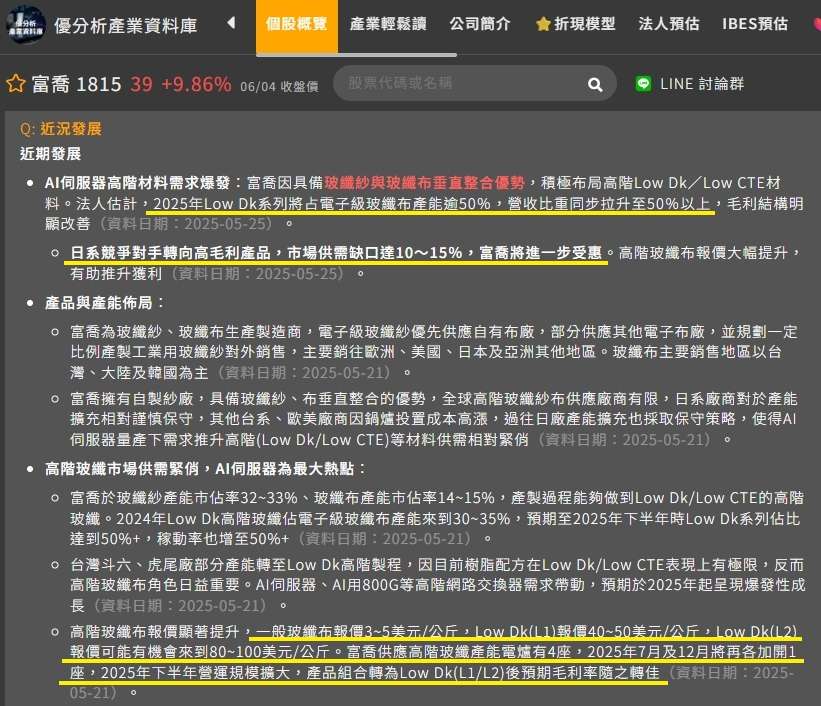

我們以5/21筆者觀察到的玻纖布公司富喬(1815)來做舉例。

當時觀察到富喬的小助理我們可以發現到公司(更多重要訊息可以自行看一輪小助理):

1.正在提高他的高階玻纖布產能從30%預估2025年上調到50%。

2.而因為日廠競爭對手調整產能往高毛利產品,所以使得Low Dk1的玻纖布市場出現缺口達10~15%。

3.富喬有著自己一條龍的紗廠、布廠,且高階產品均已經過認證。

4.而在經過認證後其毛利率預估有機會隨著高階出貨持續轉佳,原因在於高階玻纖布的報價是遠高於一般玻纖布。

5.在產業特性是擴產要較為謹慎的情況下,公司依舊會在7月與12月分別加開產能。

(圖片來源:優分析產業資料庫)

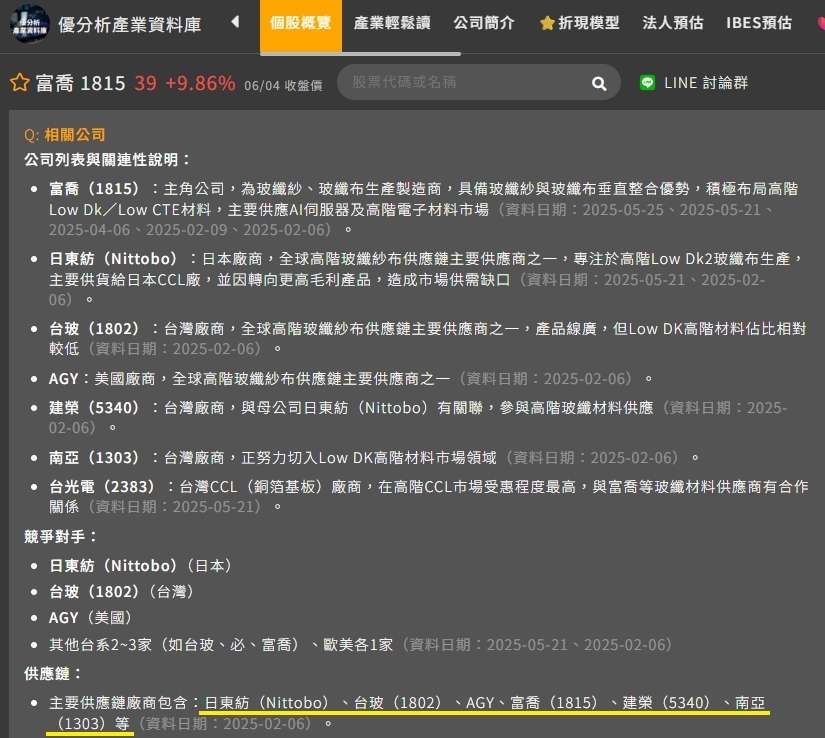

那麼這時候我們可以先透過相關公司找到公司的主要同業有誰!

像是下圖中就有說到主要的同業有日本日東紡、台玻、建榮、南亞、美國AGY等等;另外也可以透過同業比較頁面知道還有德宏(5475)。

知道同業後,然後我們可以再一一去觀察他們的小助理!

(日股目前小助理還沒有,所以筆者是另外查。而美國AGY未上市)

(圖片來源:優分析產業資料庫)

那麼我們可以看到台玻的小助理中就有寫到(更多重要訊息可以自行看一輪小助理):

1.目前GB200關鍵原料Low CTE玻纖布缺貨。

2.而在去中化背景下,反而廠商更願意選擇台廠,而日廠主要是先以供應本土CCL廠為主(上圖)。

3.其實玻纖布在2025年3月就已經漲價過一次。

4.台玻的Low DK&CTE也都通過客戶認證。

5.其他品項業務需求低迷。

(圖片來源:優分析產業資料庫)

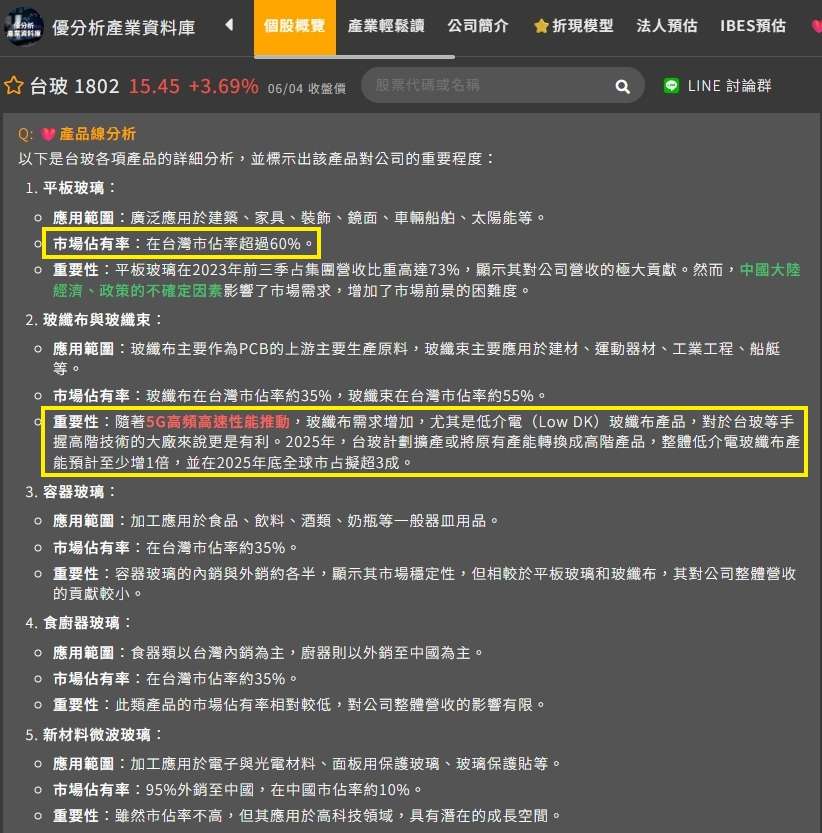

而當我看到這時,第一個想法就是:台玻股本那麼大,雖然他的Low CTE已經經過客戶認證(富喬還在研發中,年報可以得知),但他的高階玻纖布產品線占比如何?

於是我們就可以透過小助理的產品線分析進行觀察,你就會發現:

1.公司有在做平板玻璃、容器玻璃、食廚器玻璃等。

2.台玻也打算擴大高階玻纖布占比,且提到了玻纖布需求增加,對於手握高階技術的廠商而言很有利!

3.產能預計要增加一倍。

(圖片來源:優分析產業資料庫)

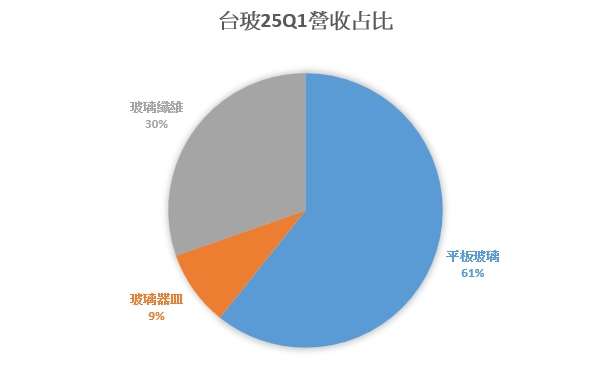

小助理既然沒有最新產品線比重,那麼我們就可以自己打開年報或季報去整理,於是就有了下面那張比重,可以看到目前對於台玻來說,25年Q1,平板玻璃這塊的營收占比還是超過60%,而玻璃纖維僅30%,這中間還沒有細分高低階的比重。

(圖片來源:優分析整理)

於是第一個觀點就產生了,在平板玻璃比例那麼高的情況下,非玻纖的產品線其實營運表現並不亮眼,故單純看高階玻纖布的部分,股本較大的特性使台玻的比重與成長性都沒有比富喬來的更高。

而我們可以再看看建榮(5340)的小助理觀察,你會發現到,大家都說建榮有富爸爸撐腰,但建榮本身在做的事情其實是:幫母公司代工生產,所以公司不具有自己的紗廠,必須跟集團內的福隆拿。

(圖片來源:優分析產業資料庫)

那這有什麼影響呢?

答案很簡單,就是建榮的毛利率不會太高。

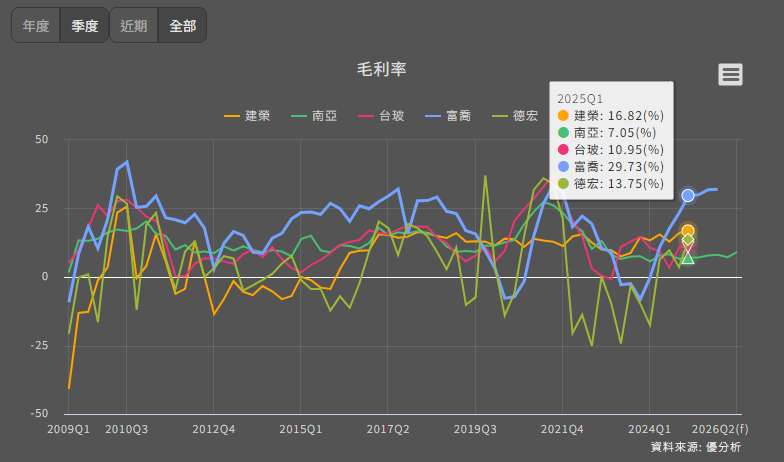

但雖然說是不會太高,不過其實也已經是同族群中毛利排名第二的公司,不過除德宏外,由於台玻與南亞的產品線很多,股本也較大,所以也會有稀釋毛利率的情況。

(圖片來源:優分析產業資料庫)

那麼就這邊又能產生出一個觀點,富喬已經通過了Low Dk2的認證,並且開始出貨,而建榮則需要等待母公司技轉。

在原料的部分,富喬具備一條龍的生產,而建榮需要跟集團的公司拿料,其他公司的利潤率就更不用說。

在這樣的情境下,富喬的毛利率可以達到29.73%,且未來還會越來越高,建榮卻只有16.82%。(獲利等更細項的觀察,因篇幅關係就不提了)

在5/21時,當時富喬僅30.7元,建榮卻是39.45元,市場資金會更喜歡哪一個呢?如果是你又會選擇哪一個呢?

截止6/4,富喬收39元,漲幅將近30%,建榮收45.2元,漲幅接近15%,我想市場已經給出了最好的解答。

當然這中間還有許多觀察技巧以及下游觀察的部分並沒有提及,但縱向與橫向的觀察的確能夠幫助投資人更全面的掌握產業的面貌,值得大家多多運用。

如果你喜歡我的文章記得按文章"讚",或對優分析產業數據庫有興趣的人,歡迎加入

優分析購買連結 : 優分析產業資料庫(我有興趣)

FRANK的真心優惠推薦碼 : rwrdp4 (半年訂閱),uwsqz7 (一年訂閱),記得 ! 輸入有折扣

另外想討論或分享,也可以加入 優分析|產業研究觀察室 LINE群 <我要加入>,或是掃描以下QRCODE。