2024年10月30日 (優分析產業數據中心)

根據Cirium的數據,從疫情後機隊年齡的低點9.1年一路攀升到現在的11.3年,而且還在繼續增長。

在波音的罷工以及空中巴士的供應問題雙重壓力下,航空公司不得不讓老機繼續上陣。這不僅挑戰著航空公司的運營能力,也讓MRO市場成為「救命稻草」。隨著機隊年齡上升,航空公司必須更加頻繁地對飛機進行維修和保養,MRO業者因此在這一波飛機短缺潮中大放異彩,業務量預計會持續增長。

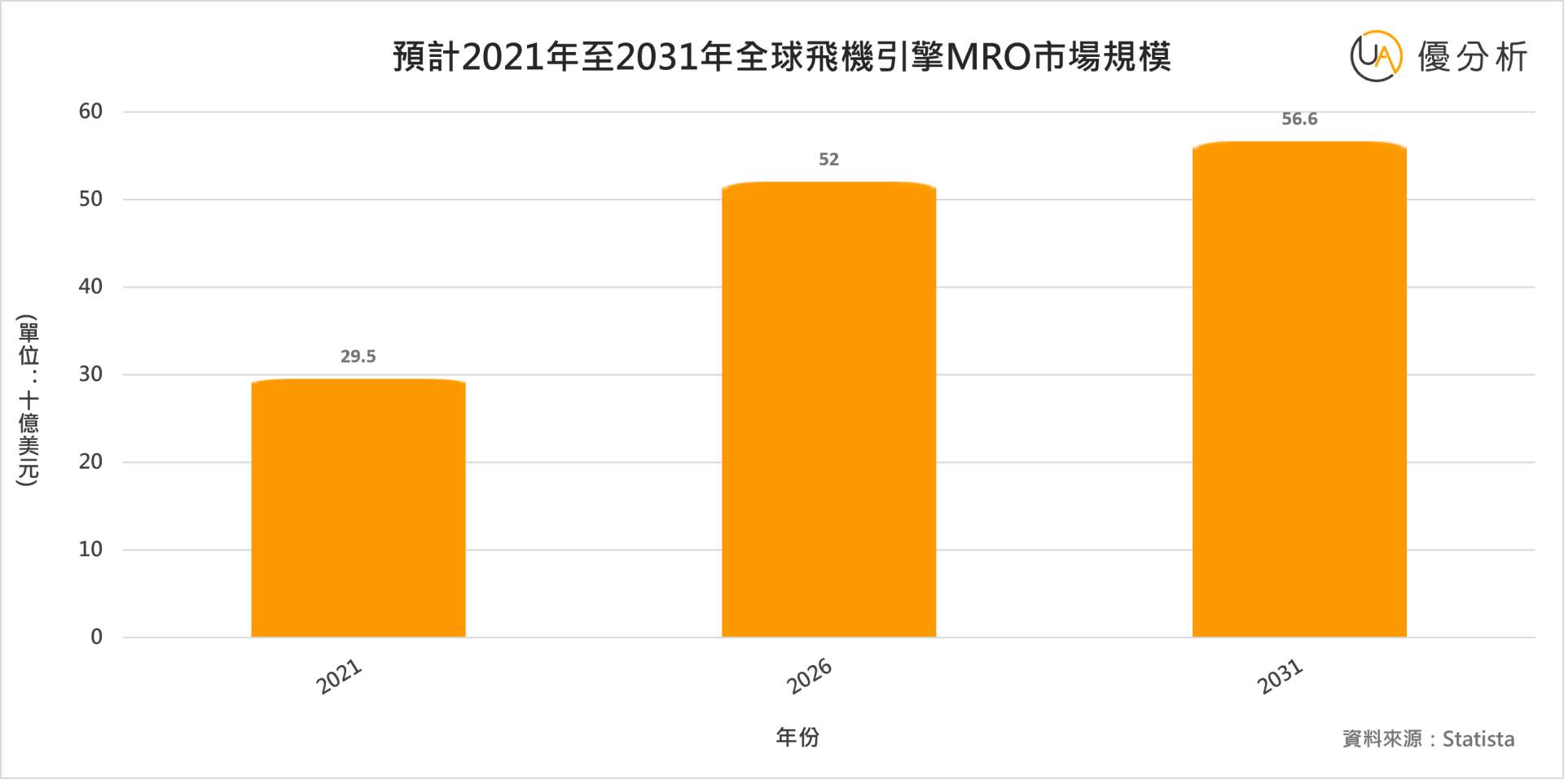

MRO 產業面臨的主要挑戰包括維護技術人員領域的勞動力短缺、OEM 售後市場的成長以及產業整合。引擎 MRO 領域尤其值得關注,預計到 2026 年該領域將達到 520 億美元。飛機引擎 MRO 服務的主要參與者包括通用電氣航空、CFM 國際和勞斯萊斯。該行業的成長與全球機隊的擴張和航空運輸需求的增加密切相關。

法國航空引擎製造商賽峰(Safran)近日宣布,將投資超過10億歐元並全球招聘4,000名員工,以大幅擴展維修網路。此舉意在應對全球航空業的引擎維修需求激增,並緩解各地維修站壅塞的問題。

加速擴展全球維修服務

隨著空中巴士和波音等航空大廠對LEAP引擎的需求上升,賽峰與通用電氣(GE)合資的CFM國際公司計劃擴大售後維修市場的布局。LEAP引擎作為全球銷量最多的民用航空引擎之一,為波音737系列提供動力,並與普惠公司的齒輪渦輪風扇引擎一同競爭空中巴士A320neo的市場份額。

賽峰目標到2028年將自家維修能力擴大四倍,每年完成1,200次維修,並在2026年前完成六座新的維修站擴建或新設。賽峰總裁尚-保羅·阿拉里(Jean-Paul Alary)指出,這項計劃對於賽峰來說是一場「衝刺」,旨在應對需求高漲並改善維修站的等待時間。

Source: Oliver Wyman analysis

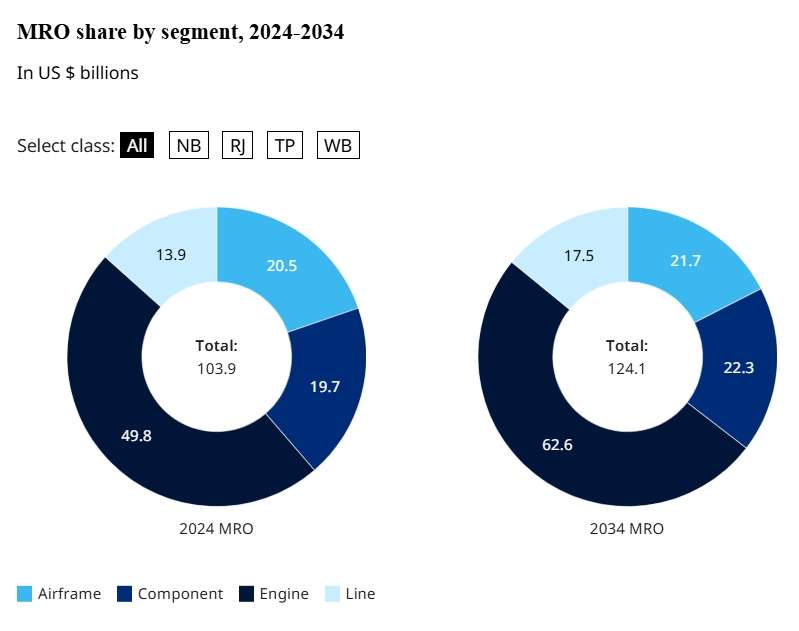

• Airframe(機體) • Component(零組件)• Engine(引擎) • Line(航線、日常維修)

圖表展示了2024年到2034年MRO(維修、修理與大修)市場的各細分領域的變化,分別是引擎、零組件、機身和航線維修的市場份額。從圖中可以看出,未來十年內MRO市場的總價值將從1039億美元增長到1241億美元,顯示出該市場的顯著擴張。

售後維修成為主要收入來源

對於引擎製造商來說,引擎銷售初期多以薄利或虧損銷售,而生命周期內的維修服務成為其主要盈利來源。LEAP引擎自2016年推出以來,現已進入每6至8年一次的大修週期,為賽峰帶來了穩定的收入來源。此次維修網路擴展旨在強化賽峰的市場競爭力,鞏固其在航空維修市場中的地位。

應對維修需求的飆升

LEAP引擎的高燃油效率雖然有效降低航空公司營運成本,但因而增強了引擎磨損,尤其是在嚴苛氣候條件下的機隊。預計到2040年,LEAP引擎每年的維修需求將增至5,000次,而CFM的目標是占有其中約50%的市場份額。

此外,賽峰在布魯塞爾新落成的維修中心正在進行「快速翻修」的服務,以解決氣候問題帶來的引擎損耗,並計畫提升引擎耐用性,縮短維修周轉時間。

供應鏈瓶頸與產能擴充挑戰

全球供應鏈問題對航空引擎製造造成嚴重影響,空中巴士近期已將CFM列為延遲飛機交付的「瓶頸」。儘管如此,賽峰堅持擴充維修產能的計畫不會影響新引擎生產,並強調將繼續加大對生產線的投資以穩定供應。

強化地緣經濟合作

作為擴展計畫的一部分,法國總統艾曼紐·馬克宏(Emmanuel Macron)於近期訪問摩洛哥時簽署了雙邊協議,擴大賽峰在卡薩布蘭卡的業務版圖。這一協議顯示了賽峰在增進法國與摩洛哥關係中的角色,同時鞏固其在地緣經濟中的影響力。

< 📍以下資料來源:優分析產業數據庫 >

在台灣的航太供應鏈中,有幾家公司專注於飛機維修服務,這些公司在航太產業中扮演著重要角色。以下是主要從事飛機維修服務的公司及其營運概況:

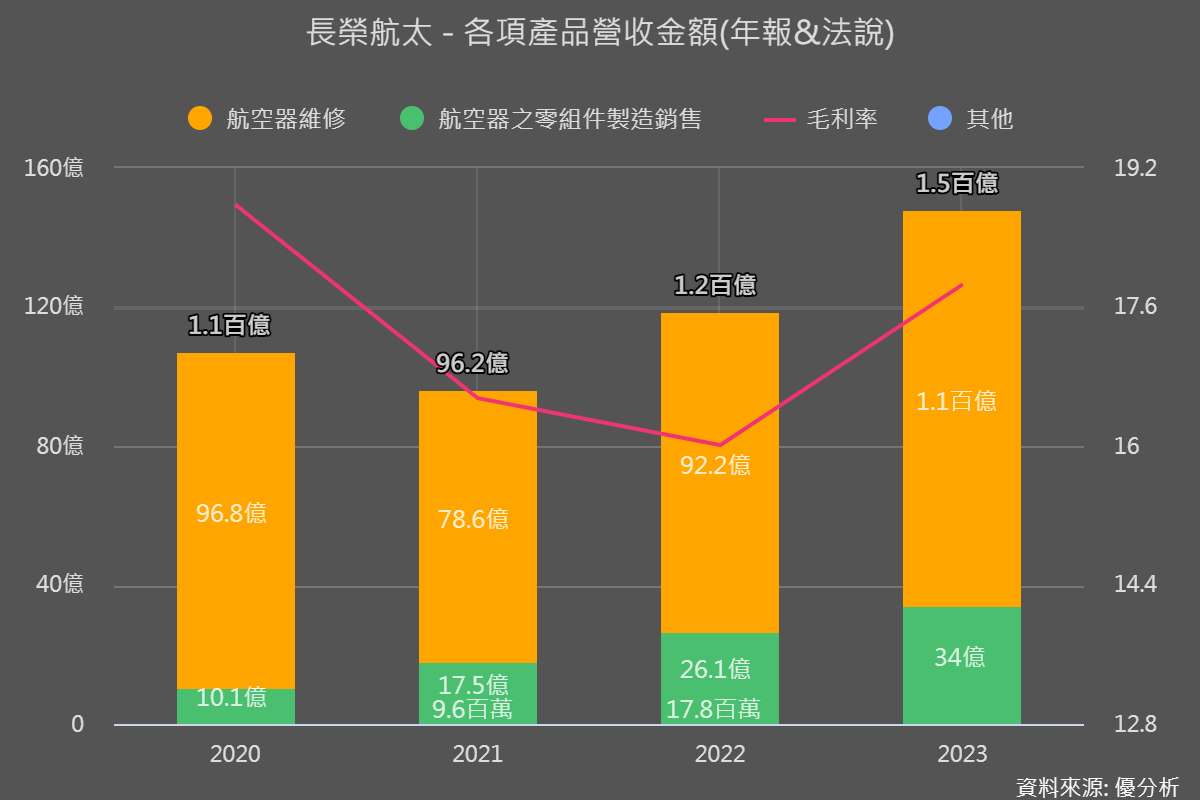

• 長榮航太 (代號:2645)

長榮航太主要提供飛機機體及引擎的維修與製造服務。根據2023年第二季度的數據,維修事業佔其總營收的77%,而製造業務佔23%。長榮航太的維修事業毛利率約在18%至26%之間,而製造業務的毛利率則在5%至10%之間。隨著桃園機場第三航廈的完工,預計2026年後,維修事業將有較大成長動能。

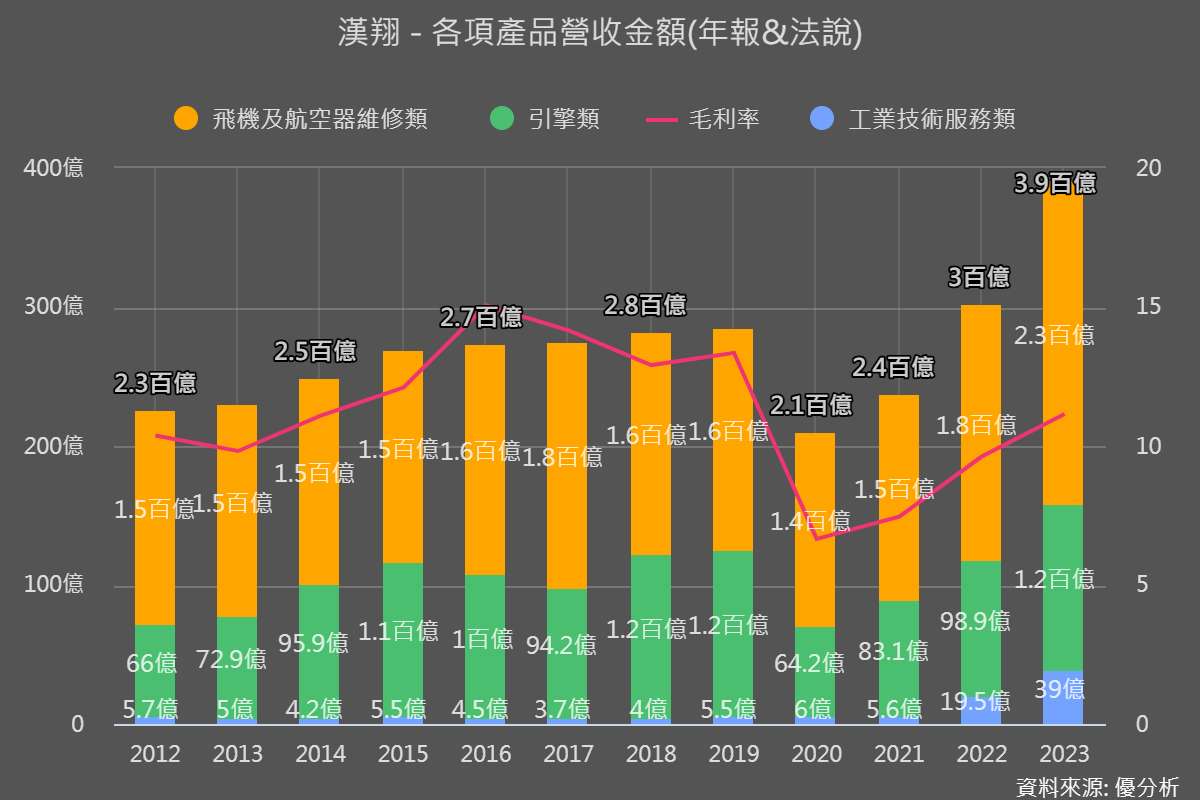

• 漢翔工業 (代號:2634)

漢翔工業是台灣航太產業的龍頭企業,成立於1969年,主要從事飛機和引擎零組件的維修製造。其營收主要來自國防部門,佔比57%,民用業務佔38%,科技服務佔5%。漢翔的主要客戶包括國防部、GE、波音、空巴和勞斯萊斯等飛機整機或引擎製造商。其生產基地位於台中西屯、沙鹿和高雄岡山。