川普關稅政策施行下,業界預期PCB產業將在中國與台灣兩地以外的東南亞開啟全新賽局。而定穎投控(3715-TW) 在2024年積極推動產能擴充,泰國廠於2024年8月開始量產,並計劃至2025年進一步擴大至120萬平方英呎/月的規模。

泰國廠以美系客戶為主,主要生產AI Server、Server、Switch及汽車板,並逐步通過客戶的驗證與產品認證程序。隨著產線穩定運行,學習曲線提升,預計2025年下半年泰國廠將大幅貢獻營收,並帶動整體獲利能力的提升。

1月營收17.1億元報佳績,年增17.28%,同時優於法人預期9.92%,主要是因為部分12月的貨延至1月出貨,以及客戶年前提早拉貨,展望Q1目前訂單能見度約1個月,整體Q1營運還要再觀察客戶需求動能。

(資料來源:優分析產業資料庫)

此外,黃石二廠二期HDI擴產至15萬平方英呎/月,已於2024年10月全數開出,並達到90%的產能利用率。這將有助於公司在高階HDI產品市場的佈局,使產品結構進一步向高階HDI靠攏,提高毛利率與競爭力。HDI板的營收占比於24Q3已達35%,並預計2025年將持續提升,推動產品結構朝高階技術邁進。

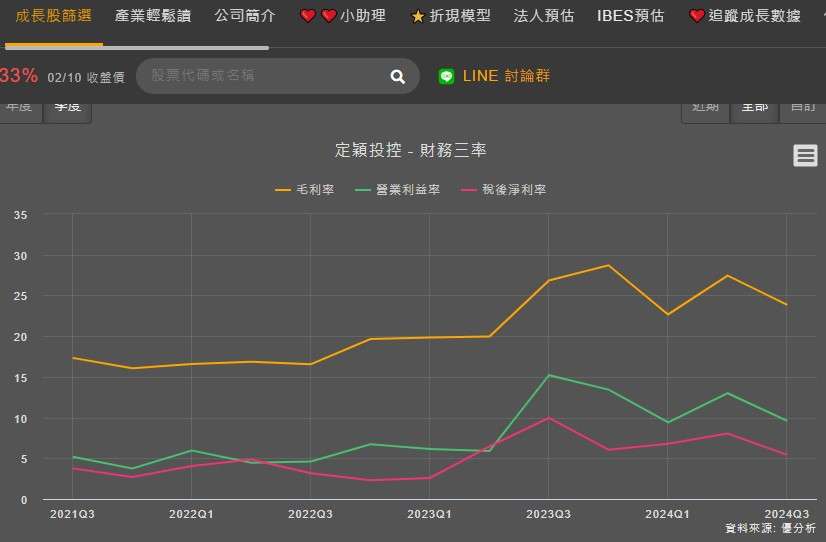

隨著HDI技術不斷提升,公司將進一步強化製程與良率管理,以降低成本並提高產品附加價值。不過3Q24毛利率受泰國廠初期營運成本影響,較前一季下降3.63個百分點。2025年,隨著產能爬坡與良率提升,毛利率有望回升。

(資料來源:優分析產業資料庫)

在應用市場方面,定穎投控切入AI板的事業,其中AI ASIC去年底已有小量出貨,目前昆山廠及黃石廠都已生產AI相關產品,泰國廠待客戶驗證後會是重要的生產基地,依定穎規劃,泰國50%的產能會生產伺服器以及網通產品為主,在全球AI需求成長的背景下,趨勢有望持續。

不過此時最大的逆風,在汽車市場成長減緩,定穎相關營收占比在6成以上,儘管公司表示正爭取高階產品訂單,包含美歐系自動駕駛、攝像頭模組訂單,但仍要留意後續營收後續表現,畢竟目前訂單能見度約1個月,顯示客戶對前景的不確定性。

整體來看,2025年定穎投控的成長動能來自產能擴充、產品組合優化及市場需求增長,全年法人平均營收預估年增9.73%,且毛利率長期成長因子來自於高階HDI技術發展,但風險存在於汽車市場成長減緩。 2025年將是定穎投控穩步成長、優化產品組合並提升市場競爭力的關鍵一年。

(資料來源:優分析產業資料庫)

1 - 5 年股價隱含獲利成長率

進一步用DCF進行觀察,目前定穎投控2024年EPS可能的落點於3.8 – 4.2元左右,假設每股參數輸入EPS 4元,並預設長年6-10年CAGR 5條件,進行推估,以目前股價61.1元試算,1-5年股價隱含獲利成長率為4.17%,若將觀察尺度拉到5年,此時低於內部成長率(平均潛力)7.4%。

(資料來源:優分析產業資料庫)