台股走過了凶險的第一季,3月營收已經公布完成,這個時間點要來檢視一下台股的基本面情況,藉由這些數據理解一下目前的趨勢走向。看能不能預視到未來一兩季的狀況。

雖然現在終端需求能見度不高,但在美國通膨數據見頂之後,短期的需求波動可望降低,算是穩定下來了。

這個時候來全面性的檢視台股的長短期動能,時機點剛剛好,藉由數據分析洞悉未來的選股大方向。

短期動能分析:處於存貨去化階段

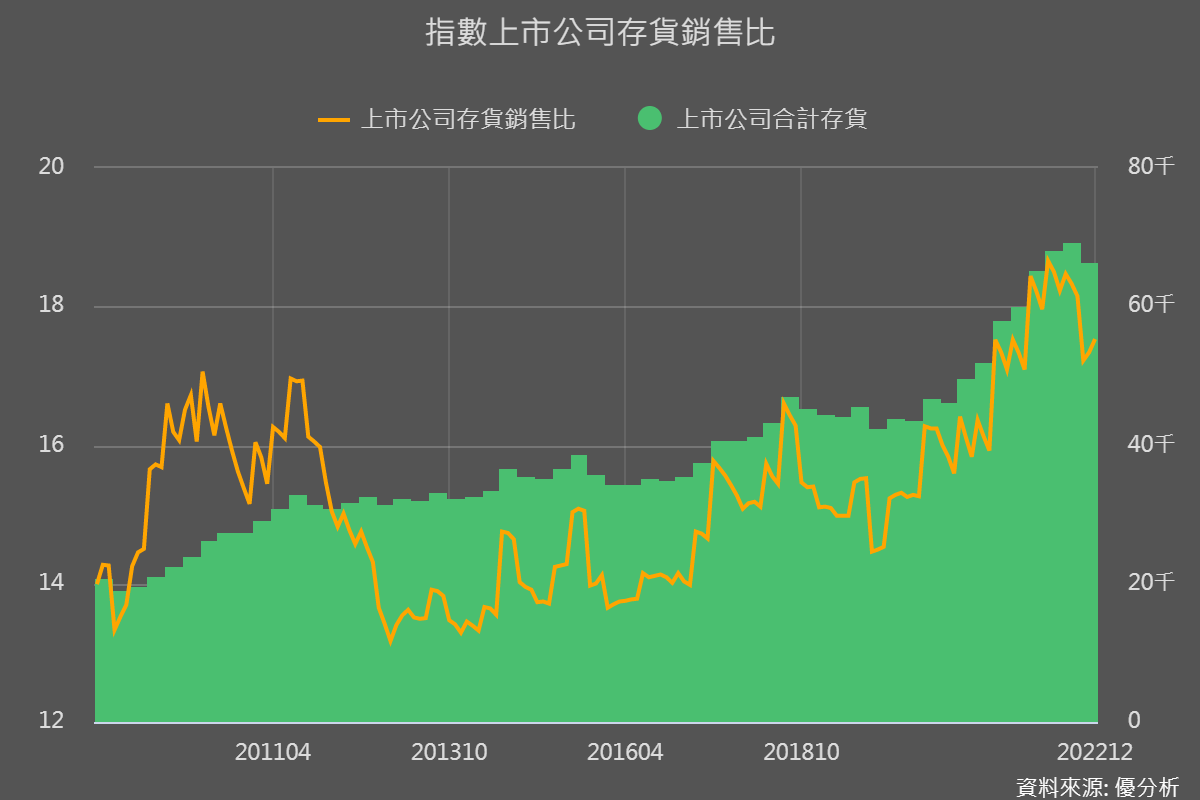

從去年Q4財報上的存貨金額加總來看,台灣上市公司目前的存貨水準還是偏高,尚處於庫存去化的階段。

為了要盡快銷掉這些庫存(以防被淘汰),除了找到新客戶去賣、新市場去賣以外,手法不外乎都是「降價促銷」,也就是過去三個月我們經歷的情況,所以第一季的毛利率都不用期待太高。

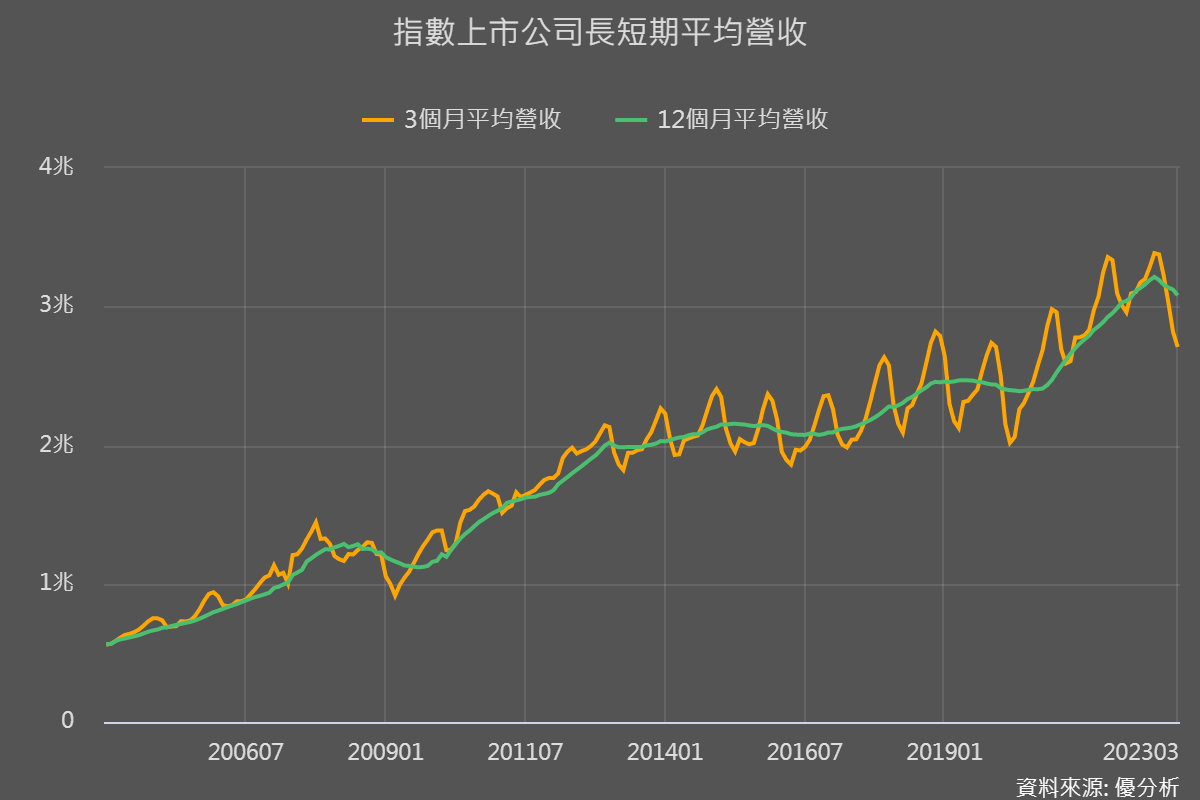

再來看到需求面,也就是營收的部分。3月營收已經於日前公布完畢,優分析統計了上市公司的合併數據。

如下圖所示,終端需求也還是在一個下行的階段。不過根據過往的數據變化,假如歐美等國家的終端需求不再大幅度下降的話,現在大致處於一個需求谷底的位置,等待旺季來臨後的回升。

再以時程來看,Q2之後會開始進入台股的傳統旺季,屆時該消化的存貨也已經消化了兩季以上,市場期待會開始重現成長。

這就是目前台股的能見度,這段時間有幾個風險需要注意:

歐美金融體系不能崩潰,這是大前提。

OPEC減產可能醞釀了油價的潛在上漲空間,也有可能導致全球在需求不強的情況下,通膨進一步惡化。

如果以上風險都沒有出現的話,那麼台股這段時間大致就是在等待Q3恢復成長的周期。

長期動能分析:資本支出週期強勁

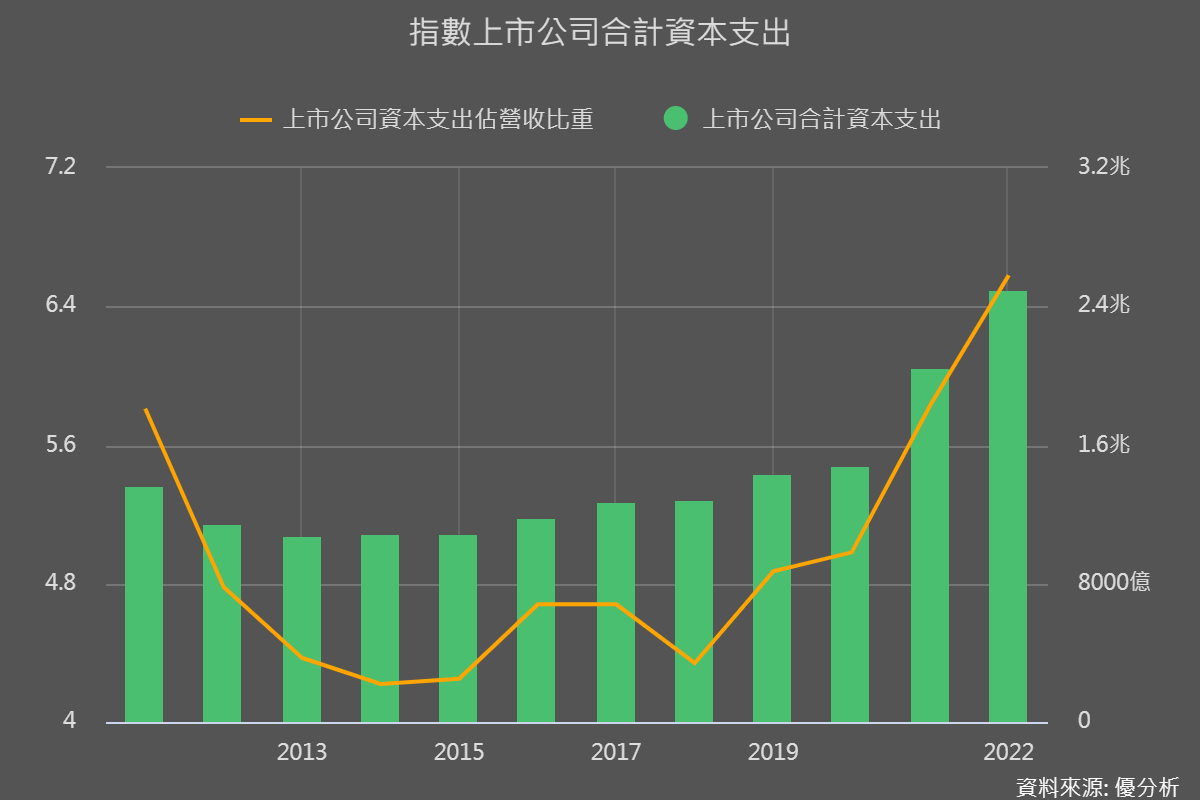

優分析本來就有統計上市公司的資本支出數據,放在【大盤基本面】數據模組裡面,不管是包含台積電或是不包含,台灣上市公司合計資本支出在疫情後都出現一個結構性的趨勢改變。

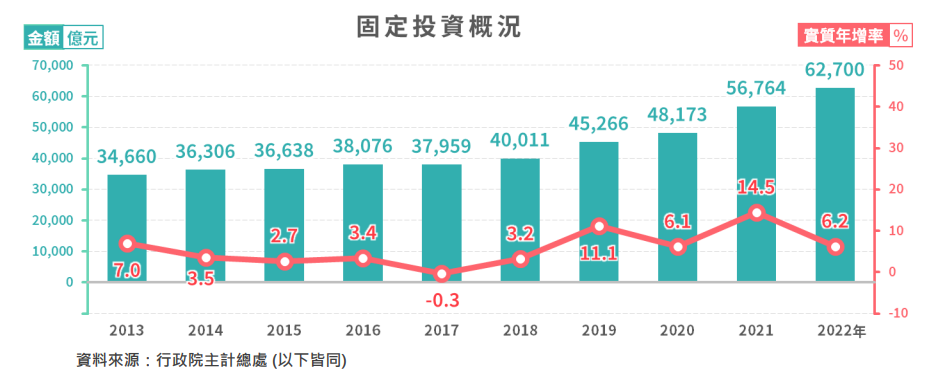

最近經濟部公布了一個更全面的數據,2022年台灣固定投資額突破6兆元再創歷史新高。其中民間企業貢獻總投資額的85%,政府部門貢獻另外的15%。這次私人企業部門的投資力道比往年也都來的強勁。

如上圖所示,2018年至2022年的年均成長率為8.2%,明顯高於2013年至2017年的3.3%。

背後原因有幾點,都是帶動台灣固定投資金額在疫情之後出現的結構性改變:

中美貿易戰

台商回流

半導體廠商擴充先進製程

5G以及綠能設備的投資週期到來

國際科技大廠在台投資相關產業聚落

為何說是結構性改變,仔細看內容就知道。

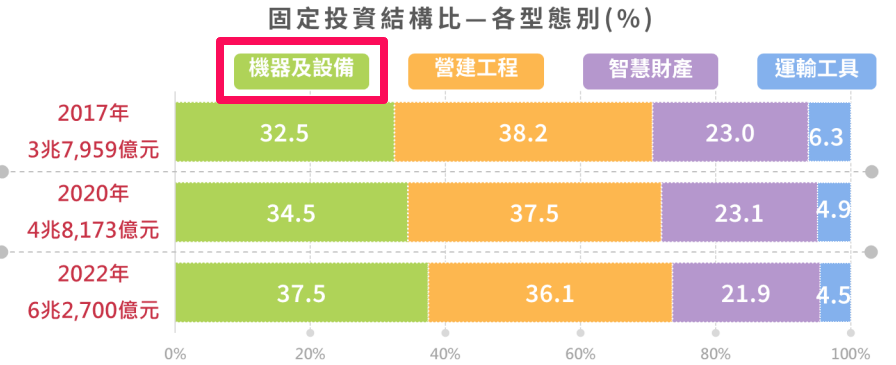

台灣過去大部分的固定投資都是以營建工程為主,機器及設備排第二。但近年來,由於半導體廠商和綠能產業不斷注入資金,帶動機器及設備投資增長動能強勁,比例逐漸攀升,2022年達到37.5%,超過了營建工程的36.1%。

這是個好消息,因為將來這些購買來的機器設備逐漸量產之後,台灣很多產業在全球的市佔率可望提高,進一步推升GDP向前進,以及上市櫃公司整體獲利成長。

固定投資對台灣GDP越來越重要,根據經濟部統計,2014年~2018年固定投資佔GDP比重大約只有兩成,去年已經來到28%接近三成,而這段時間剛好就是機器設備資本支出金額開始上升的期間,未來量產之後將進一步推升台灣GDP往前進。

優分析統計上市公司的資本支出數據,也是能看出相同的趨勢。不管是包含台積電或是不包含,台灣上市公司合計資本支出確實也出現相同的結構性改變趨勢。

選股方向

從結構性趨勢上來看,台灣在這波資本支出擴張周期之後,未來很多產業的成長潛力都被激發了出來。

對於那些產能增加之後,可以提升市佔率且維持高產品獲利的行業,是台股投資人可以多注意的長期成長區塊。

具體的選股概念,可參考存貨循環已經領先下降到正常水位,長期市佔率可望提高的次族群。這種公司因為存貨已經去化完畢,基本面正在谷底,這時候只要旺季來臨後,就很容易回到長期成長軌道,自然會是市場在這段時間想搜尋的標的。