上一篇談到了台灣的CCL龍頭廠商,台光電(2383),而在台灣,還有另外一間很重要的CCL廠商台燿(6274)。

台燿主要也是專注在高階的CCL產品上,與台光電、斗山、Panasonic為目前全球少數能供應M7等級以上CCL材料的廠商。其產品應用的方向主要在交換器、伺服器、低軌衛星等。

受惠產業發展的趨勢

隨著AI伺服器、800G網通交換器及低軌衛星市場需求的增長,高頻高速材料的需求大幅提升。台燿主要供應美系GPU大廠AI伺服器UBB所需的CCL。此外,800G交換器的滲透率預計將從2024年的10%提升至2025年的20%,可望進一步帶動台燿的營運成長。

而目前雖然低軌衛星材料預估約占全年營收僅3%左右的占比,但低軌衛星市場進入成長爆發期,台燿做好準備,其相關產品已通過認證,可望成為新的重要營收來源。

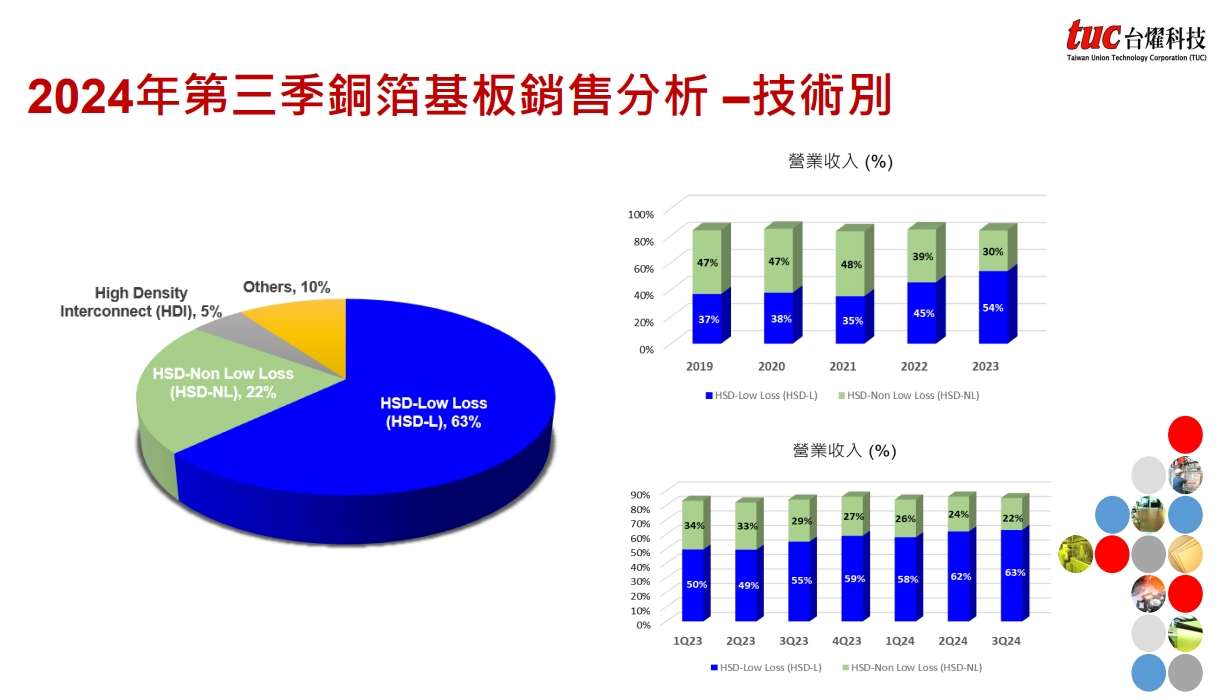

產品結構觀察

法說會時公司提到,2024年Q3相較Q2的營收整體是成長+16.1%/YoY+58.5%但來自Low Loss的營收成長QoQ+18%/YoY+81%,尤其是最高階的M8材料是翻倍成長,占比由Q2的5%上升到10%以上。

雖然其產品有轉換期的問題(台光電也有),亦即當進入到下個新世代產品,客戶對舊世代的產品需求同時也會減少,但整體的產品組合好轉,從(下圖中)可以看到,自2019年以來Non Low Loss的營收占比逐步往下,符合市場對於高速傳輸與低耗損材料的需求趨勢有所提升。加上M8材料的ASP遠高於M7與M6等級的材料,隨著滲透率的提升,可望持續帶動公司的營收成長。

(資料來源:台燿法說會)

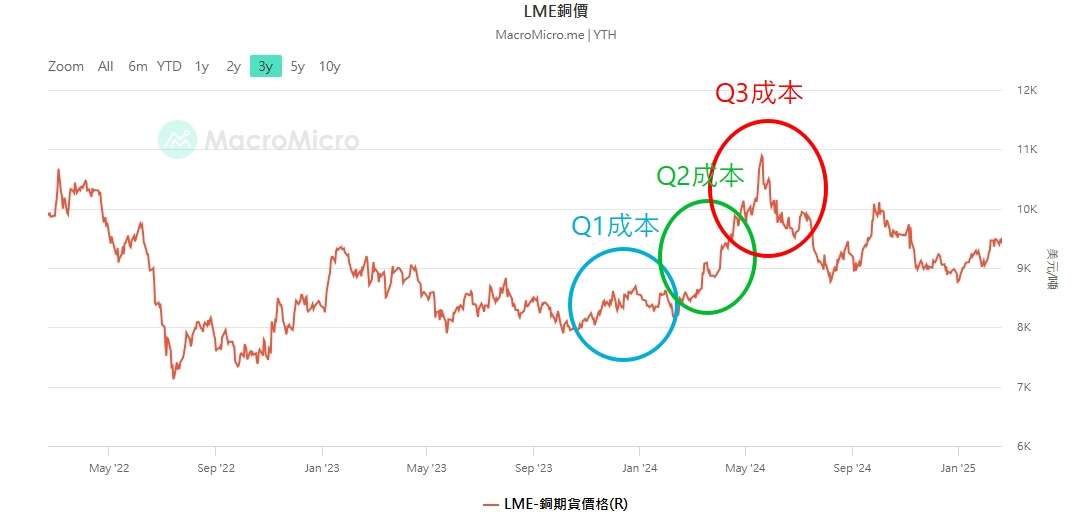

CCL族群的利潤率要注意:

1.銅價成本占比高

銅占CCL的成本大約有50%左右的比重,所以銅價的波動對於產業的利潤率影響就十分的巨大。

而根據法說會的內容中,有重點提到Q3毛利率之所以會降低,主要是因為銅價在Q2時處於較高的位置。

雖然目前Q4季報還沒出來,但後續銅價已經有走低的情況,雖然有認列存貨跌價損失,但等待這批高價銅箔售出後,還會回沖,所以長期其實並不影響獲利表現。

(資料來源:MacroMicro)

2.匯率變化影響

由於收匯主要都是美金,所以匯率也會有所影響,由於第三季美金匯率有比較大幅的貶值,故影響台燿獲利約6600萬的匯兌損失。

(資料來源:優分析產業資料庫)

那麼什麼時候毛利率有機會往上?

目前銅價已經有所回落,而2024Q4開始台燿已經開始出貨800G的板材,雖然有遇到中國十一長假以及產業淡季的影響,但預估表現應該不會太差。

主要是2025年開始,隨著雲端大廠的擴頻寬需求,將會提升其M8板材的出貨比重。

另外值得留意的一點是,由於銅價回穩,所以Q4的成本有機會降低,但台燿的存貨週轉天數約為51天,這代表Q3當時使用的那批高價的銅箔銷售,原則上應該會在Q4消化完畢。這將有利於24Q4後以及2025年Q1開始的利潤率表現,配合產品組合調整,毛利率才有機會出現轉折。

(資料來源:優分析產業資料庫)

毛利率與後續營收成長的關鍵?

未來交換器的應用占比有機會超過AI,M7+以上等級的產品比重會越來越高,尤其是在2025年Q3,等泰國廠產能開出來後,營收的成長將不在僅限於組合的優化,同時也是數量的增長。

但新廠開出後一定會有一段的學習曲線,所以可能會對毛利率有一點壓力。因為一開始出的板材也不會太高階,不過當新產能開出來後,才能滿足新客戶的要求,所以也是必經的過程。

且未來M8客戶會在2025年陸陸續續進來,預期還是能夠成長一倍以上。

而泰國廠的產能雖然一開始尚無法達到規模經濟,但隨著後續需求擴產(泰國廠有保留擴產空間),整體的產品組合結構會更加優化,因為隨著學習曲線的上升,其設備是都能做到M8等級的材料,固定成本得以分攤,將有助於利潤率與營收的表現。