2024年2月23日(優分析產業數據中心 ) - 采鈺(6789-TW)是CMOS影像感測器(簡稱CIS)的代工廠,也是台積電的轉投資公司。客戶為美商Omnivision(豪威)、中國CIS模組廠如上海格科微、思特威等。競爭對手有三星以及Sony。

2023營運有多慘,2024復甦就有多強

2023年因為手機庫存去化幅度劇烈,去年產能利用率甚至一度跌破50%,導致盈餘衰退劇烈。2023年全年EPS由每股5.8元下滑到只剩下1.13元,幾乎回到損平的位置。

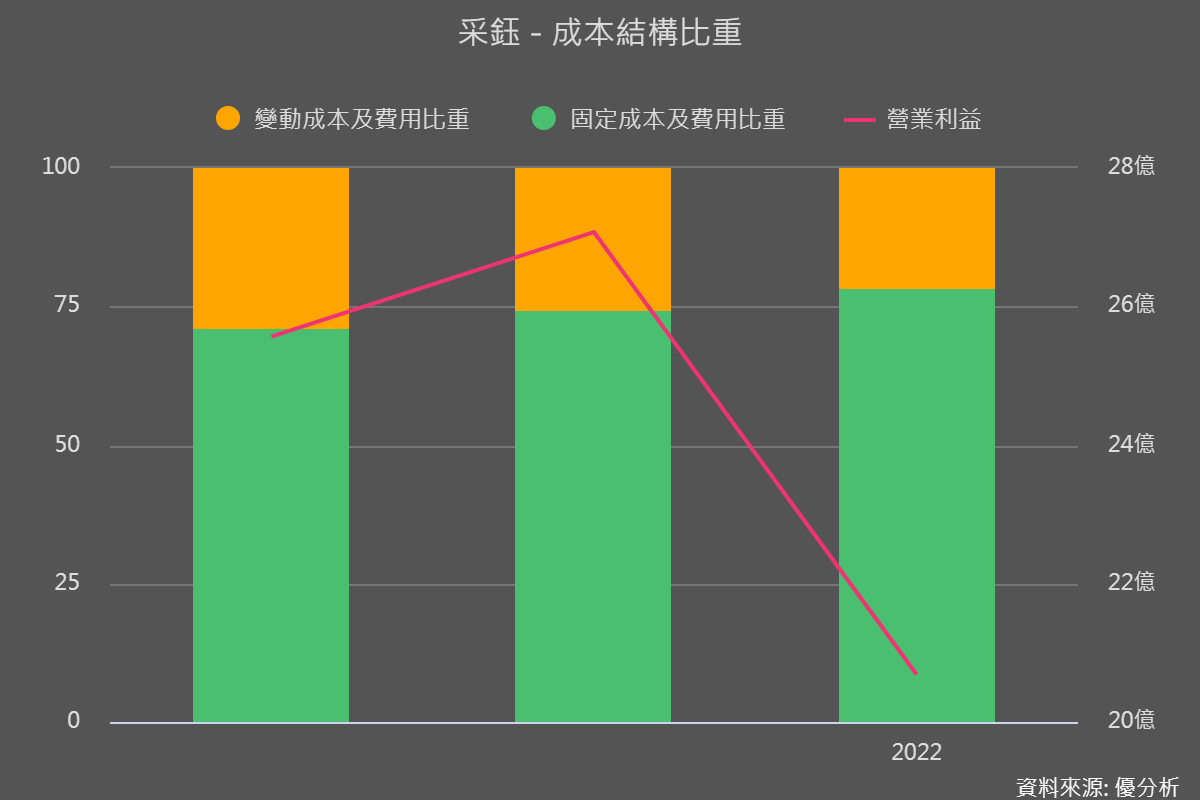

像是采鈺(6789-TW)這種固定成本比較高的代工製造廠,遇到這種訂單消失一半的狀況,仍需要認列固定成本與費用,盈餘衰退的幅度就很劇烈。

如下圖所示,根據優分析統計,2022年采鈺的固定成本比重高達78.5%。作為對照,台積電當年度的固定成本與費用比重75.6%。

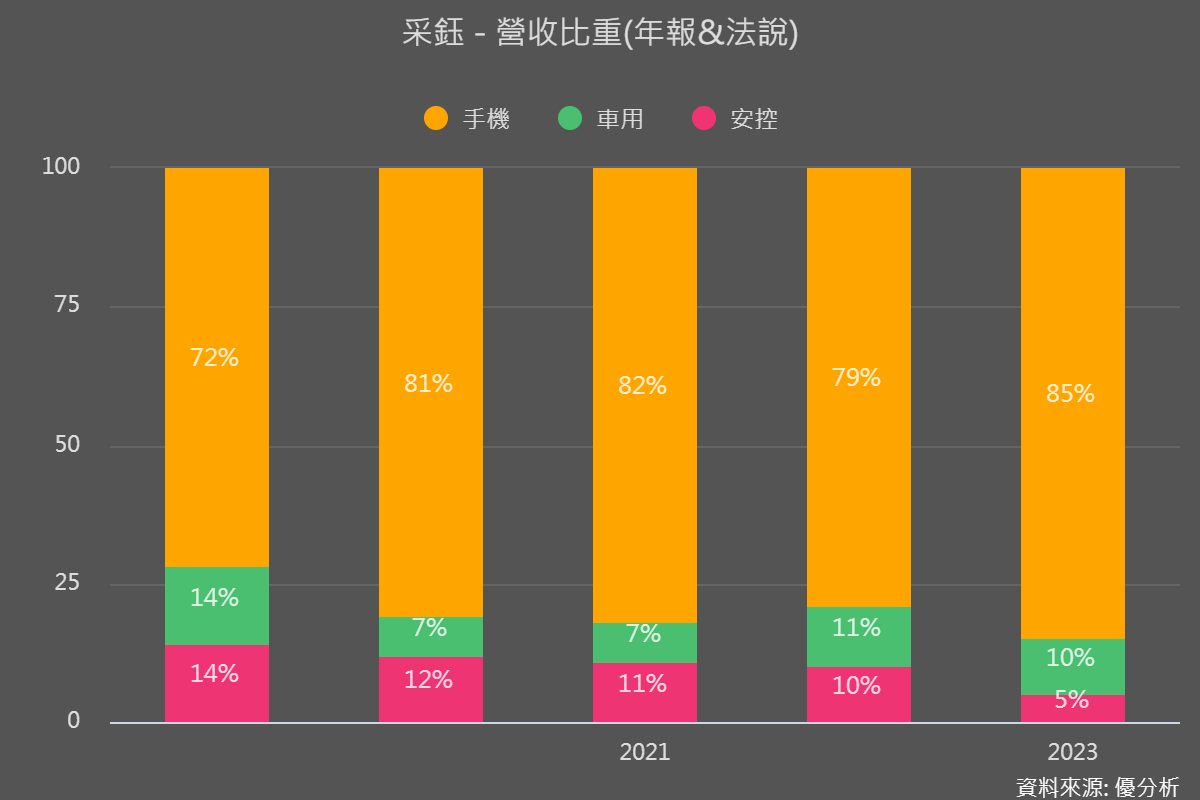

觀察采鈺的CIS應用市場比重,是以手機為主,2022/2023年占比分別為79%/85%,如果手機市場復甦的話,采鈺的產能利用率可望大幅回升,也就是現在市場所期待的。

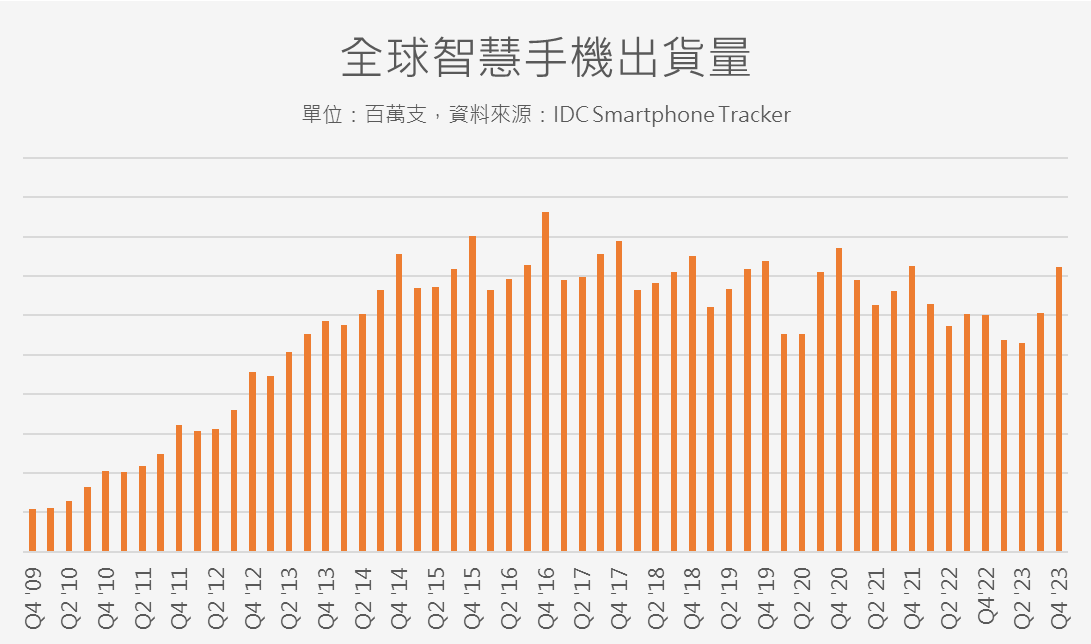

根據權威研究機構IDC統計,全球智慧手機出貨量從去年Q2就開始谷底回升,到去年底已經是連續兩季的增長。

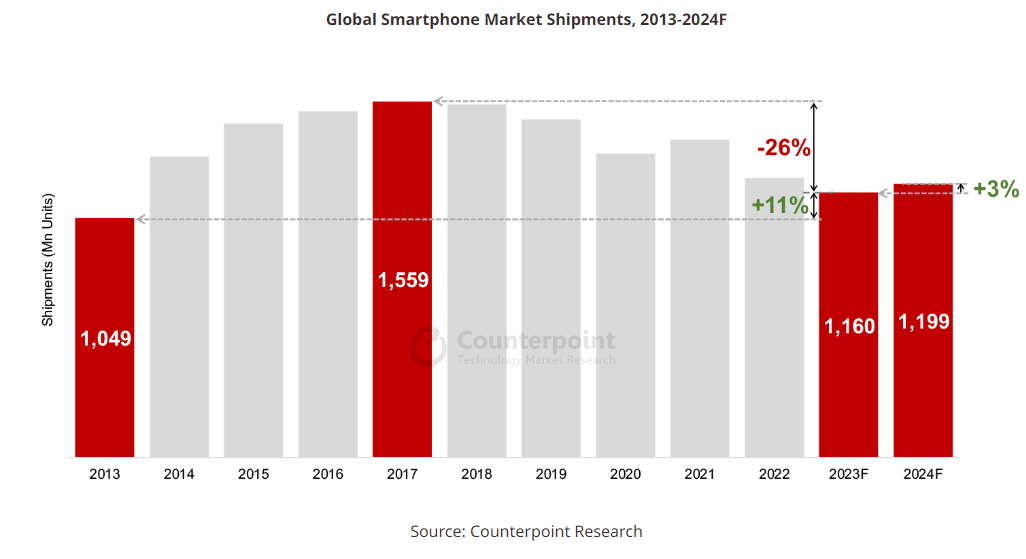

再根據另一家Counterpoint預測,2024年整體智慧手機將復甦3%左右。2024年的整體環境對采鈺比去年有利。Canalys預測為4%左右,差異都不大。

不過這只是基本盤的復甦,真正讓市場期待的是以下兩個因素:

#1 中國客戶搶占蘋果高階市場

采鈺的客戶是以中國手機市場為主。

目前,華為正在帶領其他本土品牌搶占原本由蘋果獨佔的高階市場,有機會讓采鈺訂單復甦的幅度更高。

#2 CIS升級趨勢明確

為了搶佔高階市場,中國手機品牌不論原本屬於中階還是低階,應當都會想要推出更高規格的鏡頭來應戰,如此一來,采鈺未來的CIS單價有機會提高,抵銷掉一些每年降價的壓力。

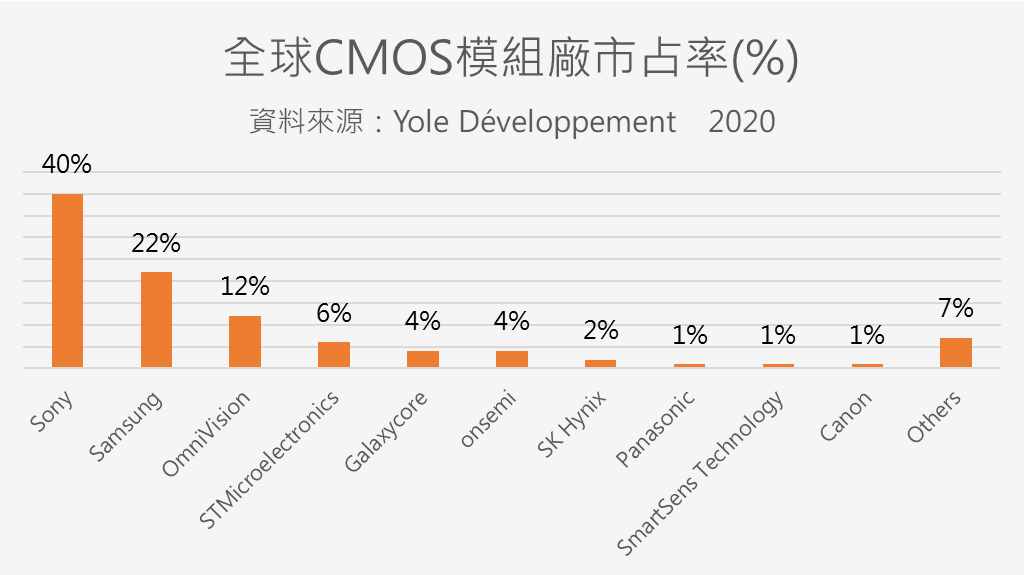

更重要的是,市場傳出韓國與日本對手三星與Sony有意放棄1300萬畫素以下的CIS晶片市場,專心做好更高階的領域,也使得采鈺有機會受惠於低階升中階、中階升高階的趨勢。

另外,在車用鏡頭部分,采鈺應用比重也有10%左右。當電動車從現行的Leve l 2 進步到 Level 4的時候,不僅用量能翻倍,單價也呈現上升趨勢。

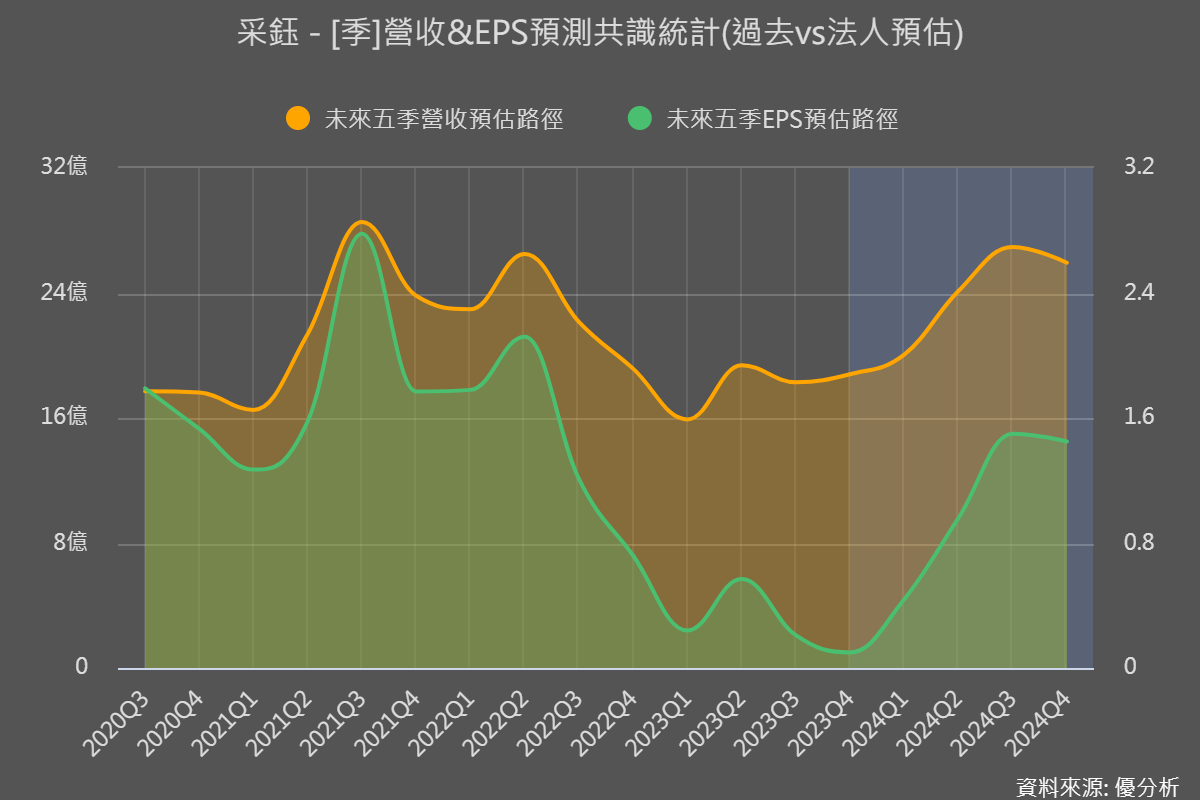

綜合來看,采鈺今年將受惠於整體市場的復甦加上規格的升級,雙動能加持下,法人認為其展望將比產業來的更加強勁。

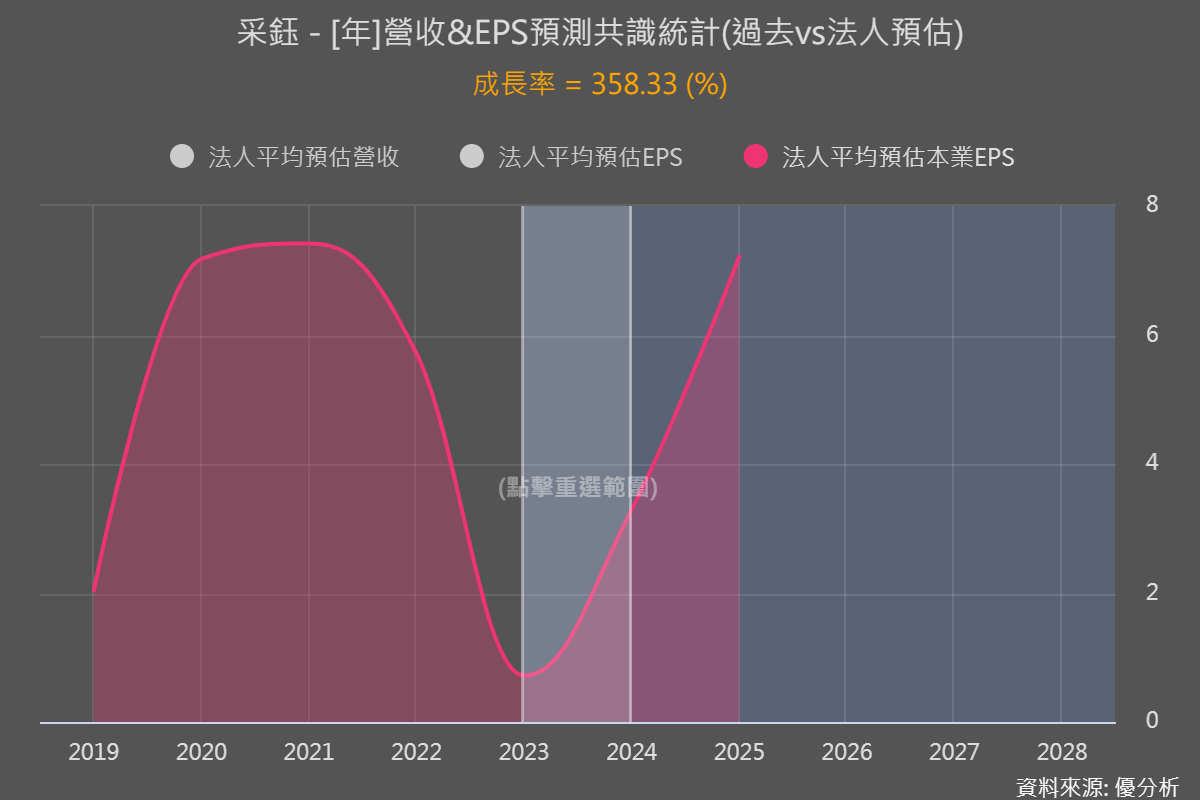

市場除了開始反應今年正要開的盈餘復甦周期,也開始去反應長期成長潛力。

財報公布後法人也重新調整了盈餘預期,根據優分析統計4家法人預測值,今年的營運將逐季走高至第三季手機旺季。以年的角度來看,預計今年將出現358%的盈餘復甦,2025年則有望重回營運高峰。