此次推出的AI200系列產品,標榜以自研的Qualcomm Oryon CPU、Adreno GPU與Hexagon NPU為核心,結合高通在行動平台累積的能效優勢,打造「每瓦效能」更高的AI運算方案。首位客戶為沙烏地阿拉伯AI新創公司Humain,該公司將在2026年啟用高通晶片打造200兆瓦(200 MW)等級AI資料中心。這意味著高通不再只是手機或汽車晶片供應商,而是正式進入由輝達(Nvidia)與超微(AMD)主導的資料中心市場。

產業分析:進入5,000億美元潛在規模

根據彭博情報(Bloomberg Intelligence)數據,AI加速晶片市場規模已超過5,000億美元。雖然輝達仍以CUDA軟體生態與H100/H200 GPU系列佔據絕對優勢,但其高昂價格與能耗瓶頸,為高通帶來切入機會。高通的核心優勢在於「低功耗高整合」架構:其晶片原生設計於行動平台,具備優異的能效比與散熱管理能力,若能成功擴展至資料中心場景,將可為AI伺服器帶來成本與能耗的革命性改變。

此外,高通的「雲端至邊緣」(Cloud-to-Edge)策略日漸明確。公司近期收購全球最大開源硬體平台Arduino,整合超過3,300萬名開發者社群,並推出Arduino UNO Q開發板,結合Qualcomm Dragonwing處理器與STM32微控制器,讓AI運算從資料中心延伸至教育、機器人與IoT裝置。這種從雲端基礎設施到邊緣終端的垂直整合,將有助於高通建立完整的AI生態鏈。

展望:挑戰輝達的第一步,但非短期勝負之爭

儘管市場反應熱烈,分析師普遍認為高通要在AI資料中心領域挑戰輝達仍需時間。輝達擁有軟體生態優勢與資料中心部署經驗,而高通的AI200系列預計要到2026年才正式量產。但即使僅取得個位數市佔,其潛在營收增量仍可能達數十億美元級。

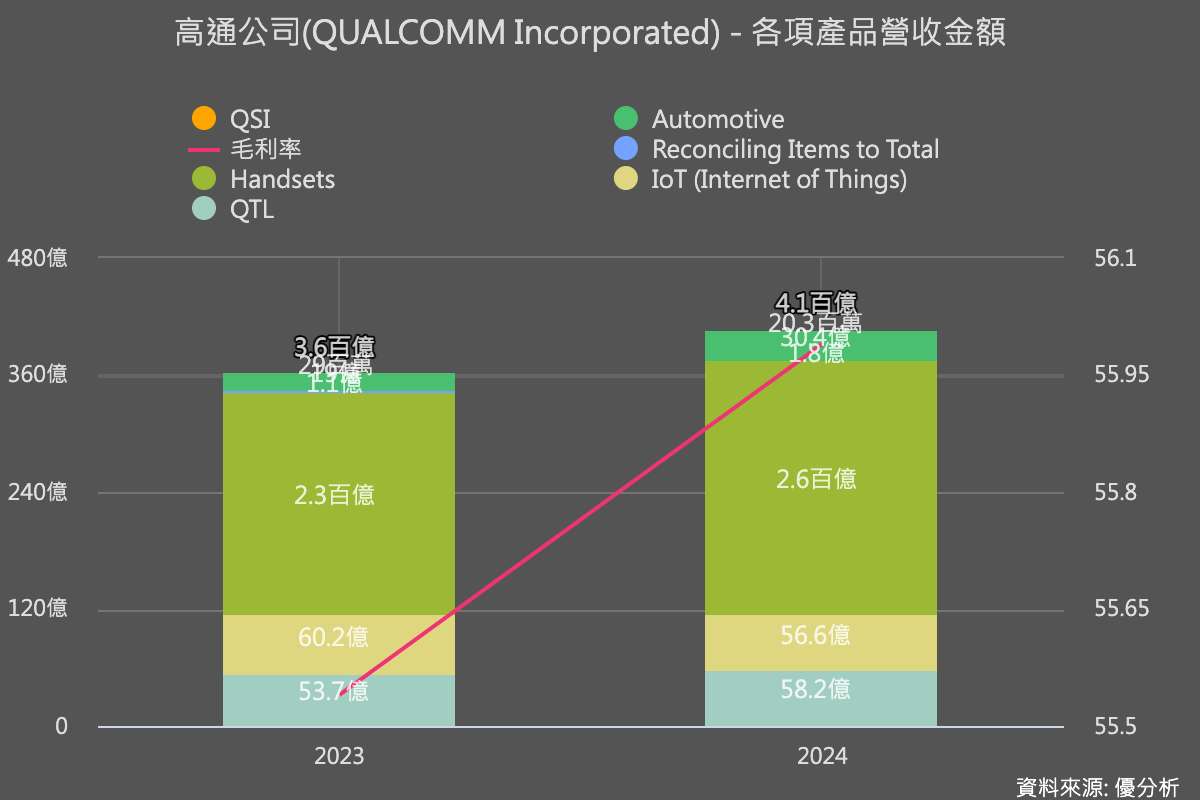

如下圖,根據優分析統計,2024年高通手機晶片營收約260億美元。

更重要的是,這代表高通策略重心的重新定義:不再只是行動通訊或授權企業,而是以AI為核心驅動的「運算平台公司」。在AI驅動的下一個十年中,能效、軟體整合與開放開發生態,將成為高通競爭輝達與AMD的三大籌碼。