圖片來源:TPG達志影像

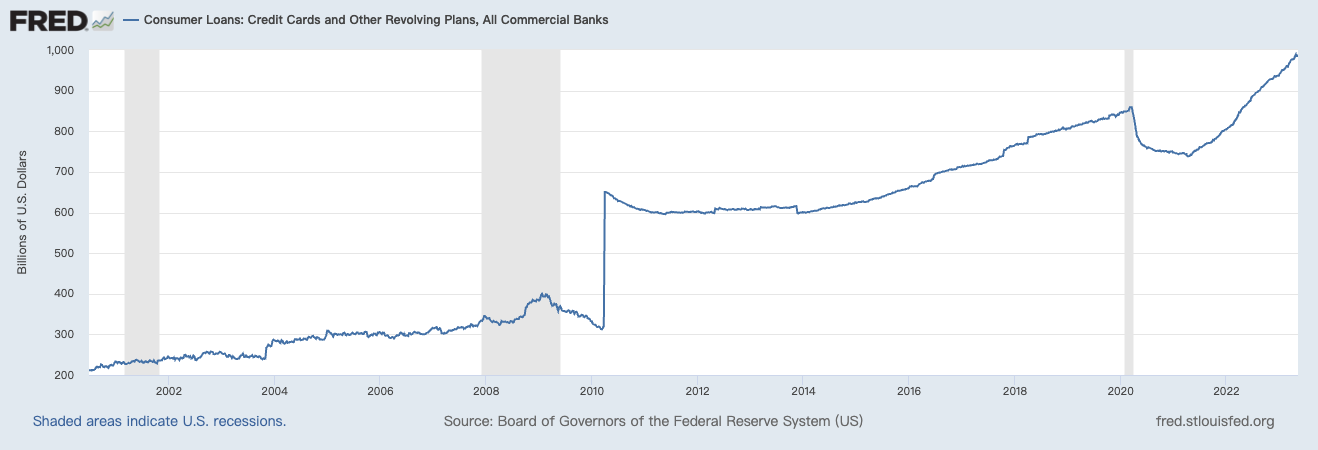

根據聯準會網站(FRED)最新公布的資料顯示,美國信用卡貸款(包含循環利息貸款),五月最新資料已經來到9855億美元,今年可能突破一兆美元。

這個數據過去的節奏,都是在每年Q4的時候上升(因為聖誕節消費),然後Q1會下降(開始償還貸款)。

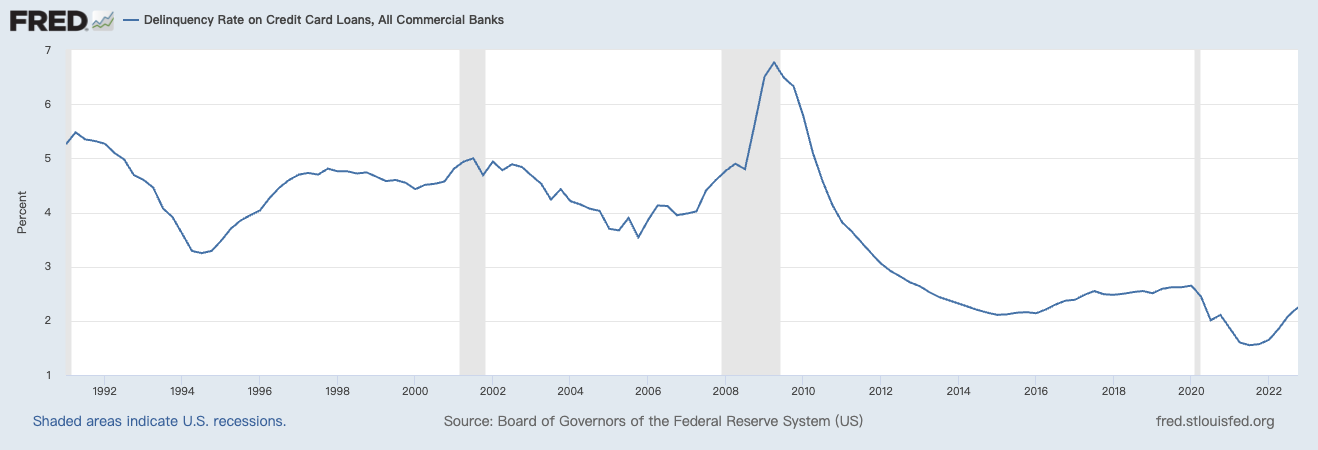

然而這次Q1卻不降反升,顯示消費者荷包真的很緊,而自從通膨出現以後,美國消費者的「貸款拖欠率」也是從底部開始攀升。

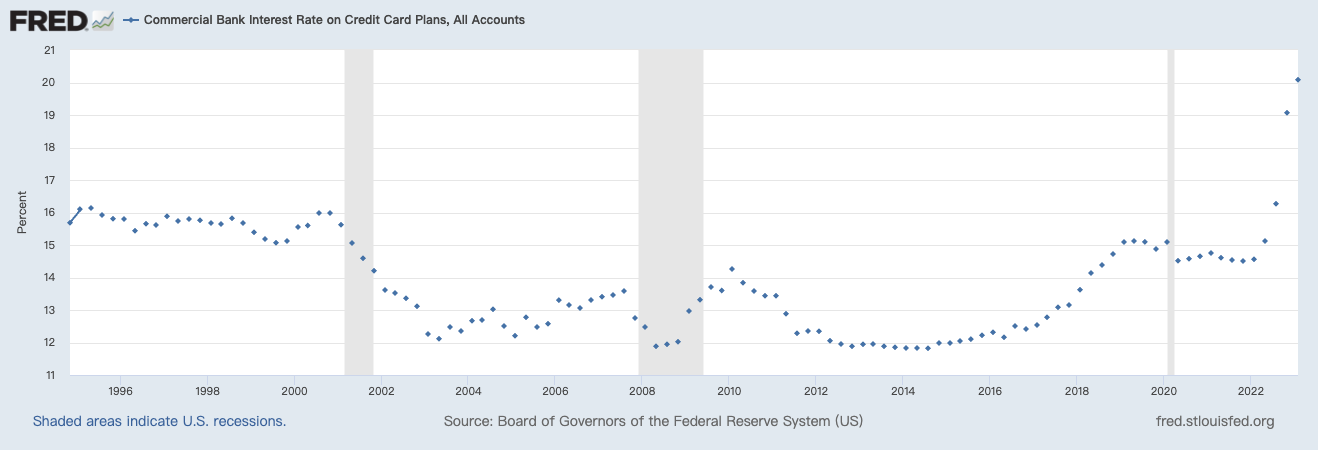

更雪上加霜的是,現在的信用卡利率為至少1994年以來的最高點。

今年會有異常的走勢,有兩個可能的原因:

報復性旅遊新增的消費,推升了Q1的貸款餘額。

Q4的信用卡消費不是買禮品,當時消費者荷包早就緊縮,所以都是用來買必需品,導致Q1的貸款餘額降不下來。

假如是情境1,那麼可能是一些非關基本面的因素,可以樂觀解讀;但若是情境2的話,那麼可預期的,美國信用卡貸款餘額可能立刻會突破1兆美元,而且貸款拖欠率可能會繼續上升。

雖然信用卡貸款並非經濟的領先指標,不過值得注意的地方是,每當消費者端出現大量違約的情況,最後不管用什麼方法刺激都難以挽救。

為何聯準會今年不太可能降息?

這個數據會讓人更加理解為何聯準會不太可能降息,因為利率太高頂多傷害到一些企業的資本支出,但如果不讓通膨下來,而蔓延到消費端的話,情況將會更難以收拾。

假如你是聯準會主席,你覺得暫時的經濟衰退嚴重?還是消費者大量違約的後果嚴重呢?