2025年6月4日(優分析產業數據中心)

隨著氫氧化鋰價格自2022年高點下跌九成,全球鋰礦產業正面臨供過於求的壓力,即便是全球最大鋰生產商Albemarle也已推遲新投資並開始削減成本。

而力拓 Rio Tinto (RIO-US) 卻選擇加碼,收購美國鋰業者Arcadium並與智利國營機構合作兩項鋰專案,總投資額達67億美元,顯示其對鋰長期市場仍具高度信心。

鋰價低迷但需求不減?

根據國際能源總署 IEA ,去年全球鋰產量年增超過35%,中國供應商依舊未展現減產意願。然而鋰的實際需求並未放緩,全球使用量去年成長30%,等同於2018年整體市場規模。

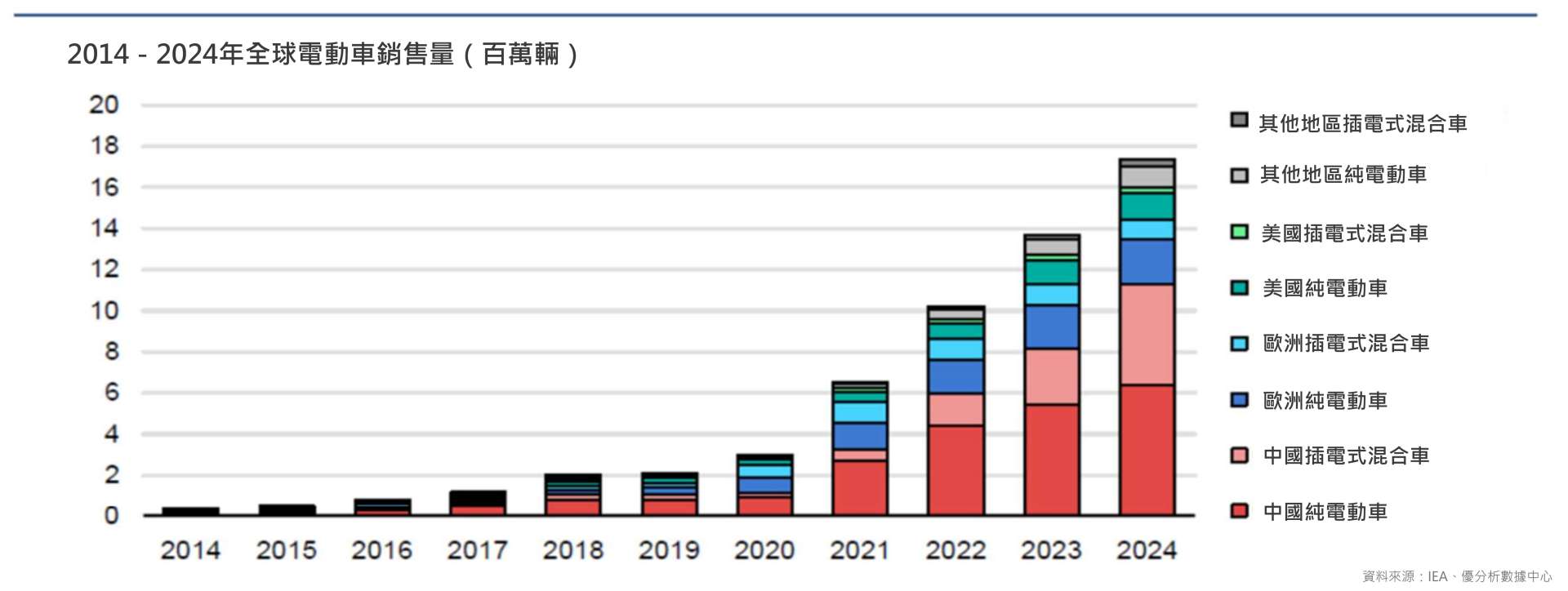

電動車依然是鋰最大消費來源。去年全球電動車銷售量突破1,700萬輛,年增率25%,今年首季成長率再攀至29%,顯示電動車市場成長動能持續增強,全年銷量可望持續成長。

儲能系統(ESS)對鋰的需求也快速擴大,受惠於風能與太陽能等間歇性能源系統興起。

鋰電池仍穩居主流

鋰的地位正面臨來自鈉離子電池等新技術的挑戰,尤其是寧德時代 (300750-SZ)開發的 Naxtra 鈉電池,效能已逼近主流的磷酸鐵鋰 LFP 效率。

寧德時代創辦人曾毓群預估,鈉電池未來可取代 LFP 市場的一半。然而IEA認為,鈉離子電池優勢僅在鋰價高昂時期較為明顯,而現今鋰價低迷反而鞏固了其市場優勢。

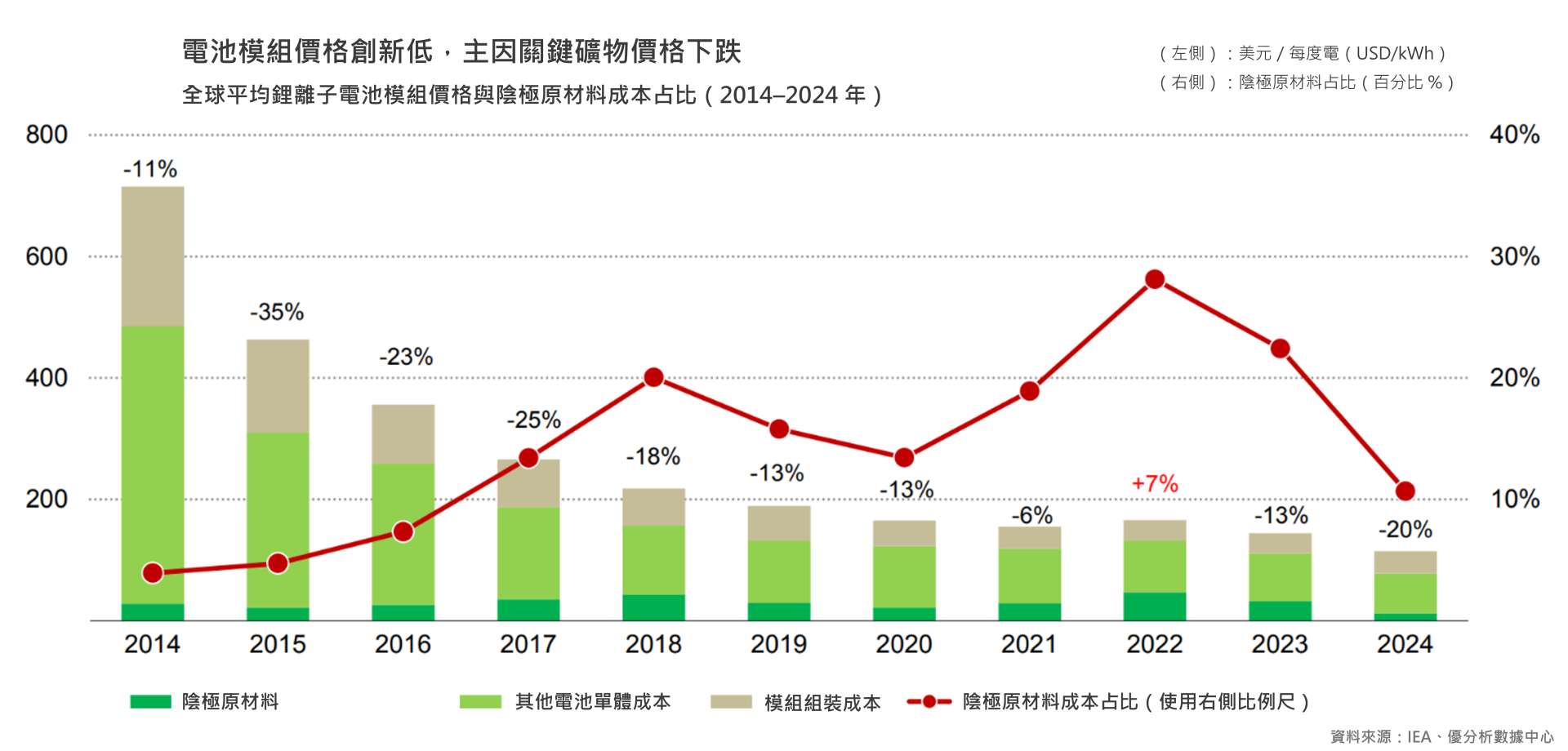

電池原料價格下跌讓電池組平均成本降至歷史新低,去年平均電池模組價格年減20%,至每千瓦時115美元,讓鋰電池在價格敏感的市場中更具吸引力。

今年3月鈷與鎳在新能源車的使用量年增2%與12%,但鋰的增幅成長30%,與電動車整體銷量的成長率一致。

鋰仍是能源轉型的核心推手

儘管鋰價短期不振,但長期趨勢依舊強勁,目前大多數電池創新仍聚焦在鋰為基底的現有化學系統(如 NCM 與 LFP)的優化,而非完全替代技術。

歐洲車廠如福斯 (VOWG-DE)積極採用 LFP 技術,企圖以2萬歐元推出平價電動車,這意味鋰依舊是全球汽車電氣化戰略的核心材料。