最近市場有一檔連續兩天漲停的公司,引發不少投資人好奇:「這家公司到底在漲什麼?」,答案是——桓達科技,一家你可能沒聽過,但已經悄悄打進AI伺服器液冷供應鏈的感測器公司。

當大家還在追逐顯眼的AI大廠時,桓達早已用高度客製化的感測產品切入輝達GB200體系,搭上AI散熱升級潮。

搭配近期美國客戶因關稅提前拉貨、法人預估營收即將在6月集中認列,究竟未來是否有機會持續向上?本篇將帶你來解析!

一、公司介紹

桓達科技(4549),以製程自動化感測器起家,透過自有品牌 FineTek、FineAutomation 行銷全球,為全球物液位感測器的領導製造商之一。

過去產品多應用於食品飲料、水處理、造紙、化工等工業領域,長期累積客製化技術與國際認證優勢。

公司營運具備「自有品牌+高度客製+ODM 開發」三大特色,並於近年積極轉型,將核心技術導入AI伺服器水冷、智慧建築、半導體與 ESG 零碳排監測等高毛利新興應用場域。

(圖片來源:桓達法說會)

二、產品線觀察

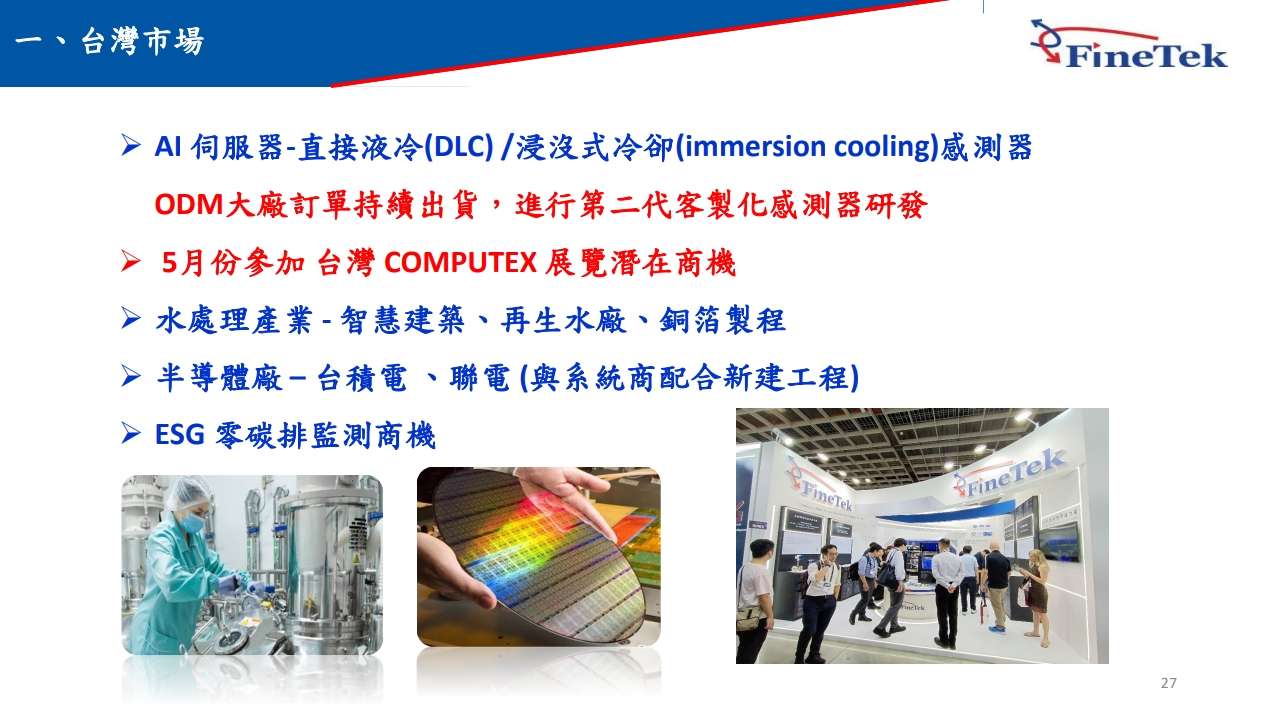

桓達的產品線以製程自動化感測器為核心,2024年佔營收比重達89%,涵蓋液位、流量、壓力、溫度等各類感測元件,廣泛應用於工業製程控制系統,並透過客製化設計提升毛利率與市場黏著度。

近年隨應用轉向智慧化與ESG監控,公司持續拓展新型感測器產品,成長動能逐漸聚焦於以下三個關鍵方向:

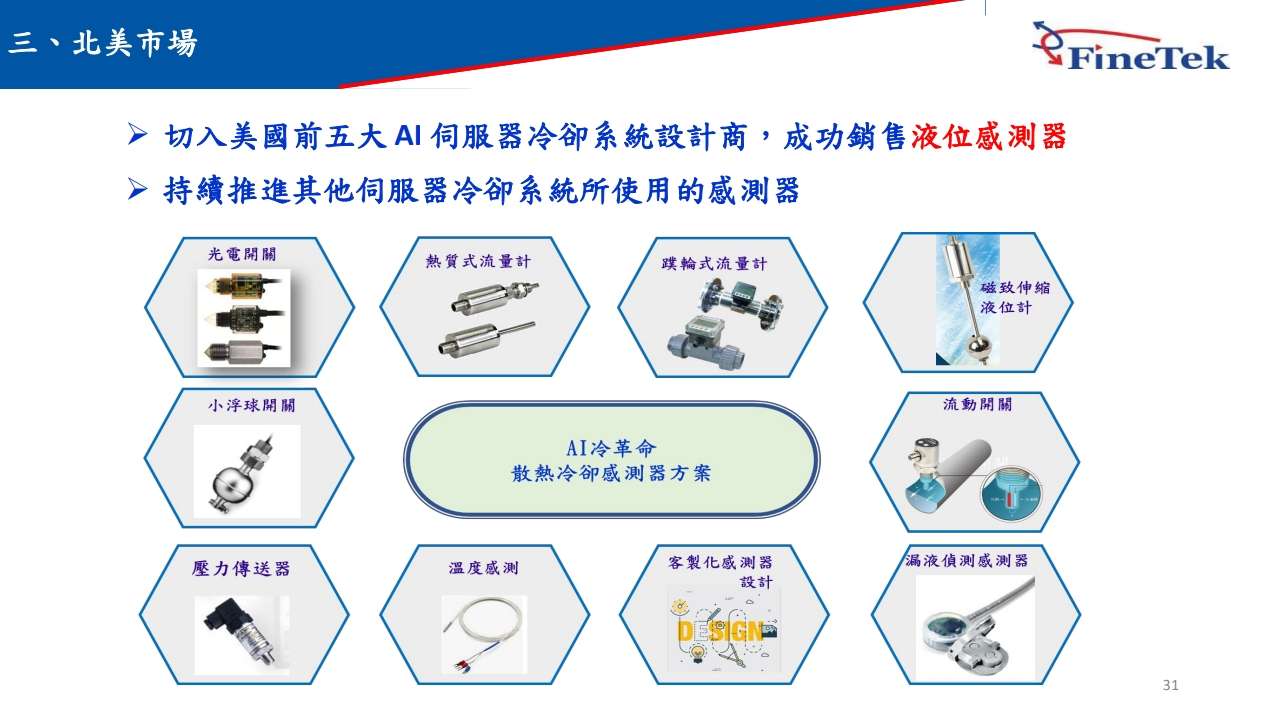

1.AI伺服器液冷感測器:

因應AI伺服器高熱密度散熱需求升級,全球資料中心正加速導入直接液冷與浸沒式冷卻系統,帶動對高精度感測器的需求。

桓達自2024年起切入AI伺服器ODM大廠供應鏈,相關產品包括:

三合一液冷感測器(整合流量、溫度、壓力)、光電開關、熱質式流量計(間接打入NVIDIA GB200/GB300)

目前仍處於小量出貨階段,出貨對象包含台灣ODM與美國兩家冷卻系統商,法人預期最快2025年第三季起進入放量期。由於產品屬高度客製化,毛利率普遍高於公司平均水準。

(圖片來源:桓達法說會)

2.智慧水表與電磁式流量計:台灣市場穩定成長來源

桓達近年積極配合電信業者參與政府智慧水表標案,2025年上半年已完成中華電信案出貨,總計認列約5,000萬元營收,目前公司表示2025下半年會持續關注政府標案,進行投標。而相關產品亦應用於水處理、智慧建築與ESG零碳排監控,為公司在本地市場的穩定營收來源之一。

3.粉體與粒子測量產品:來自德國DYNA的高毛利補強

2025年3月併購德國感測器廠DYNA,補足粉體流量偵測與粒子尺寸測量產品線,主要服務歐洲機械、化工與食品大廠。預估2025年貢獻營收達3,000萬~5,000萬元,並可望導入亞洲市場,複製先前併購Mutec的成功經驗。

三、近期營運狀況

從追蹤成長數據來看,目前桓達1~5月的累計營收是比法人預期的還要低13%左右,主要是因為中國市場的需求疲弱,另外因為智慧水表標案的認列,預計會集中在六月入帳,所以接下來6月的營收表現是否能追上法人預期,將會是值得觀察的一點。

(資料來源:優分析產業資料庫)

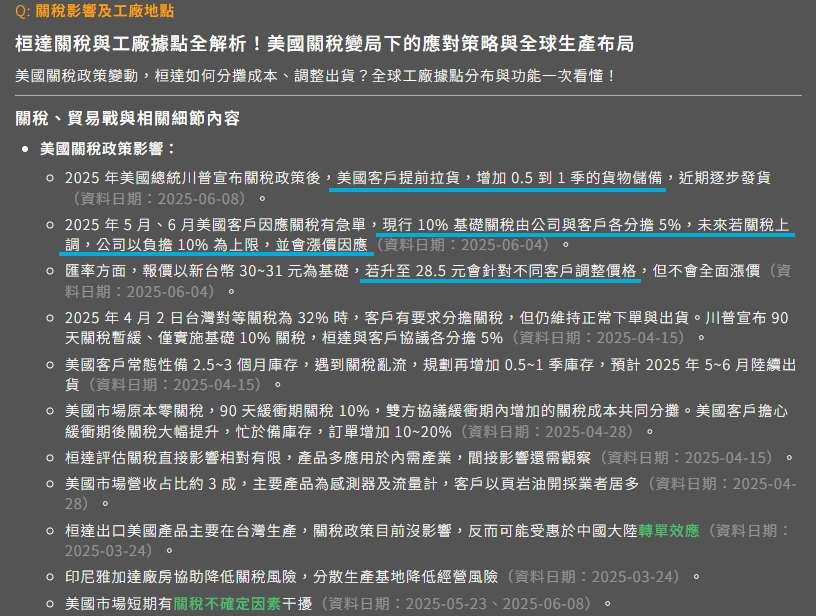

另外,目前公司有特別說明在關稅的部分,雖然暫緩期間的關稅為10%,但已經有跟客戶講好,會各半負擔。且若是7/9之後,真的是32%的對等關稅,公司預計會與客戶說明公司僅負擔10%的水準,並且由於是賣方市場,客戶都較能接受價格調漲因素,故關稅實際影響有限。

並且近期由於台幣強勢升值,故公司也有計畫若台幣升至28.5元,會針對不同客戶調整價格。

(資料來源:優分析產業資料庫)

但這裡還是要留意一下,法人目前對公司的營運狀況預期6月的營收獲利表現應該不錯,但由於客戶對關稅的擔憂,事實上是有提前備貨的情況,這雖然貢獻了公司的短期業績表現,但也可能會使原本應該Q3要出的貨被提前出了,所以當進入Q3月份時,雖然公司可能會開始放量出貨AI相關液冷感測器,不過其拉貨動能是否能維持強勁,仍須觀察。

AI產品尚未放量,但可以觀察下游出貨狀況!

截至目前,AI液冷感測器出貨量仍屬小量出貨階段,但由於單價較高,毛利率高於平均,將有利於公司的利潤率表現。而隨著GB200出貨進入順暢,也將會帶動公司的相關產品出貨成長,值得投資人後續追蹤。

四、重要結論

面對產業升級與全球冷卻技術革新,桓達透過AI伺服器感測器、智慧水表與粉體測量三大新產品線逐步脫離傳統製程感測依賴,營運動能也有機會轉向成長。雖短期仍受中國市場疲弱與美國關稅政策變動干擾,但公司透過提前出貨、分攤關稅等方式避險,已展現高度應對彈性。接下來能否在第三季實現AI產品的實質放量,將是桓達2025年業績成長的關鍵。

目前根據法人預估,其2024年~2026年的EPS成長CAGR為73.35%,法人預估成長性亮眼,雖然目前營收仍略低於法人預期,但依然值得投資人持續追蹤。

(資料來源:優分析產業資料庫)