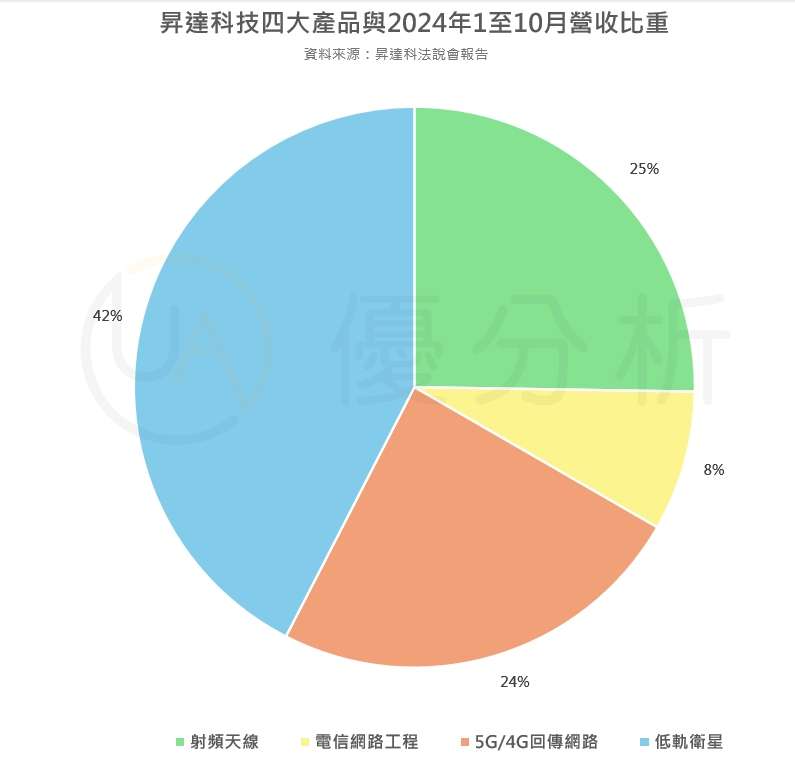

昇達科(3491-TW)是台灣唯一專注高頻微波與毫米波元件的廠商,產品包括濾波器、雙工器等,應用於基地台與衛星通訊。其持股54%的子公司F-芮特(6514-TW)專營天線製造。微波元件具客製化特性,開發需半年以上,形成高門檻。主要競爭對手來自歐美及日本大廠。

2024年11月28日 (優分析產業數據中心)

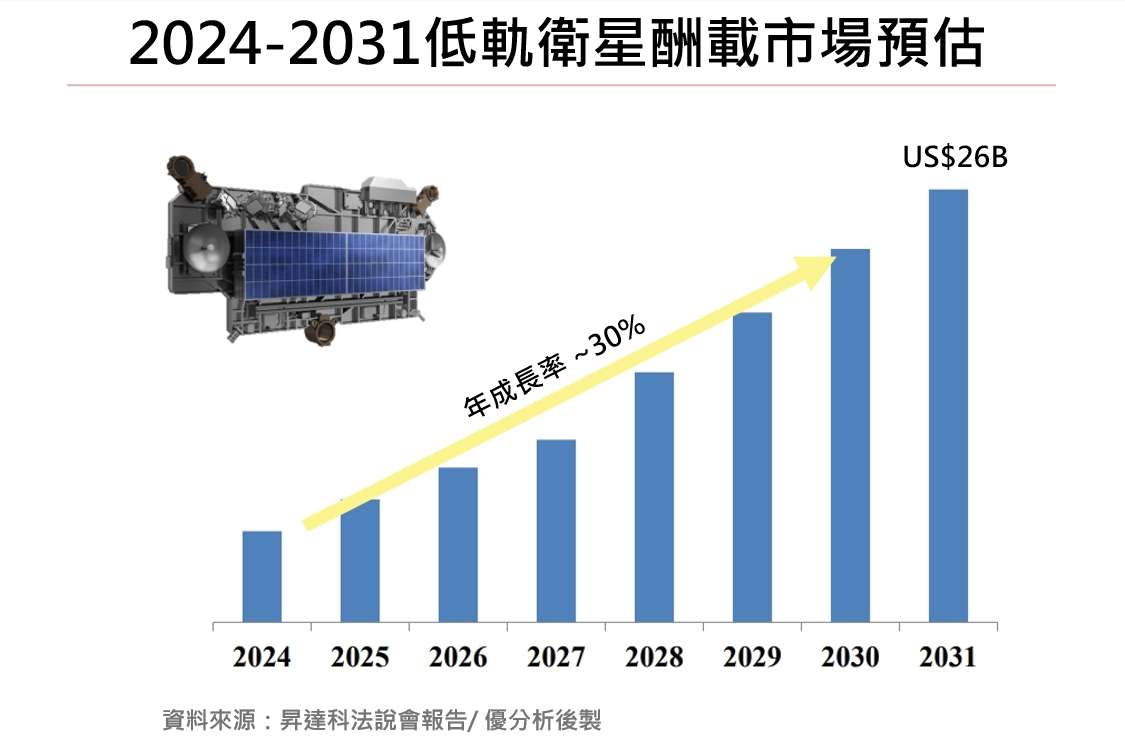

在台灣低軌衛星產業中,昇達科的業績表現最為亮眼,來自低軌衛星業務的單月營收占比超過50%。該公司已成功打入全球前三大衛星營運商供應鏈,今年前三季來自低軌衛星業務的營收同比增長高達277%。

前三季每股純益達6.09元,創下歷史新高,超越去年全年獲利總和。隨著低軌衛星產品需求快速增長,以及第四季訂單集中出貨,昇達科預期未來業績將持續提升。

深度合作:A客戶與B客戶的增長潛力

📍美系A客戶:全球衛星市場的霸主

美系A客戶(Space X),這家龍頭公司不僅一手包辦火箭發射、衛星製造,還制定衛星網路技術標準,是當之無愧的市場霸主。截至今年8月,A客戶已經發射了1,307顆衛星,計畫在2024年再發射2,000到2,100顆。隨著他們2025年的星艦計畫順利升空,年發射量有望比2024年翻個1.5到2倍。

這麼大的發射量,光靠自家產能忙不過來,所以A客戶從今年第四季開始把部分訂單外包給了昇達科技。昇達科技的這部分訂單直接年增150%。為了迎接這波需求,昇達科技不僅加碼投資生產線,還計畫在越南和泰國建新廠,其中越南廠預計今年底就能上線。

昇達科技也正在和A客戶合作開發兩大技術:ISL(衛星間連結)和DTC(衛星直通手機),這些技術有望在2025年為公司帶來新的收入來源。

📍美系B客戶:快速崛起的新星,訂單潛力超越A客戶

除了A客戶,昇達科技的另一個重磅合作夥伴是美系B客戶。跟A客戶走B2B模式不同,B客戶瞄準的是家庭用戶,覆蓋美洲、歐洲、非洲和日本等地市場。2023年,B客戶僅發射了2顆衛星,但明年計畫一口氣增加到1,000顆。

昇達科技與B客戶的合作也很特別,雙方簽了長達4到5年的長期供應合約,其中不少關鍵元件是昇達科技獨家供應。B客戶後續可能將訂單從元件供應升級到模組供貨,這不僅意味著昇達科技的毛利率會更高,營收規模也會進一步擴大。

整體來看,B客戶的訂單增速甚至可能超越A客戶,成為昇達科技的下一個增長引擎。

📌昇達科計劃於2024年第四季完成對旗下子公司芮特-KY的全面合併,此舉將使公司能夠完整攤提芮特-KY的獲利,同時提升成本效益並優化管理資源配置。為滿足衛星客戶的需求,昇達科已於越南設立新廠,並規劃在泰國增設新廠,以進一步滿足多元客戶的需求。

低軌衛星台鏈:最新產業布局與國際合作

Eutelsat自去年與全球低軌衛星營運商排名第二的OneWeb合併後,持續深化與中華電信及台灣供應鏈的合作,並完成全球低軌衛星網絡覆蓋的重大里程碑。本月底在高雄舉行的台灣太空國際年會上,Eutelsat OneWeb將首次參展,其連網事業群總裁Cyril Dujardin等高層也將親自來台。

業界預期,此次高規格參展將揭示最新技術成果,深化與中華電的合作,同時帶動台灣供應鏈廠商迎來更多國際訂單,進一步推動低軌衛星產業蓬勃發展。

最後,低軌衛星因為軌道高度較低,受到大氣摩擦的影響,使用壽命通常約為5年。由於SpaceX早在2020年便發射了第一批低軌衛星,推算下來,這些衛星預計將在2025至2026年間陸續進入汰換期。隨著衛星汰換需求的釋放,這將為低軌衛星相關的台灣廠商帶來新一波成長動能,供應鏈有望迎來更多訂單與合作機會。

其他台廠低軌衛星供應鏈亮點:

📍明泰與仲琦:

明泰專注於地面接收站整機平台開發,仲琦負責用戶端設備。

透過入股鐳洋,整合低軌衛星陣列天線設計、立方衛星系統開發等核心技術。

📍台揚:

具備超過30年的衛星通訊技術經驗,從高軌衛星跨足低軌衛星市場。

搶進低軌衛星產品用戶端模組及收發器市場,力求成為主要供應商。

📍鴻海集團:

積極布局衛星製造、地面接收站及用戶終端設備,展現高度整合能力。