穩懋為台灣最大的砷化鎵晶圓代工廠,以產能計算全球排名第三市佔率約9.2%,若以委外代工市場統計則市佔率77.3%,為全球最大製造端龍頭廠,客戶為全球通訊大廠包括Broadcom、Murata、Skyworks、Qorvo、Lumentum等。

然而如此優勢地位在市況不佳的情況下,毫無施展拳腳的空間;由於全球終端應用裝置庫存過高,短期訂單出現懸崖式下滑,導致固定成本比重較高且位於上游製造端的穩懋(3105),產能利用率急速下滑,加上一些業外因素,出現第一次的EPS單季虧損。然而解讀上需小心,因為以本業來看,其實已經轉虧為盈。

今日法說會內容,可參見影音檔連結:穩懋法說影音

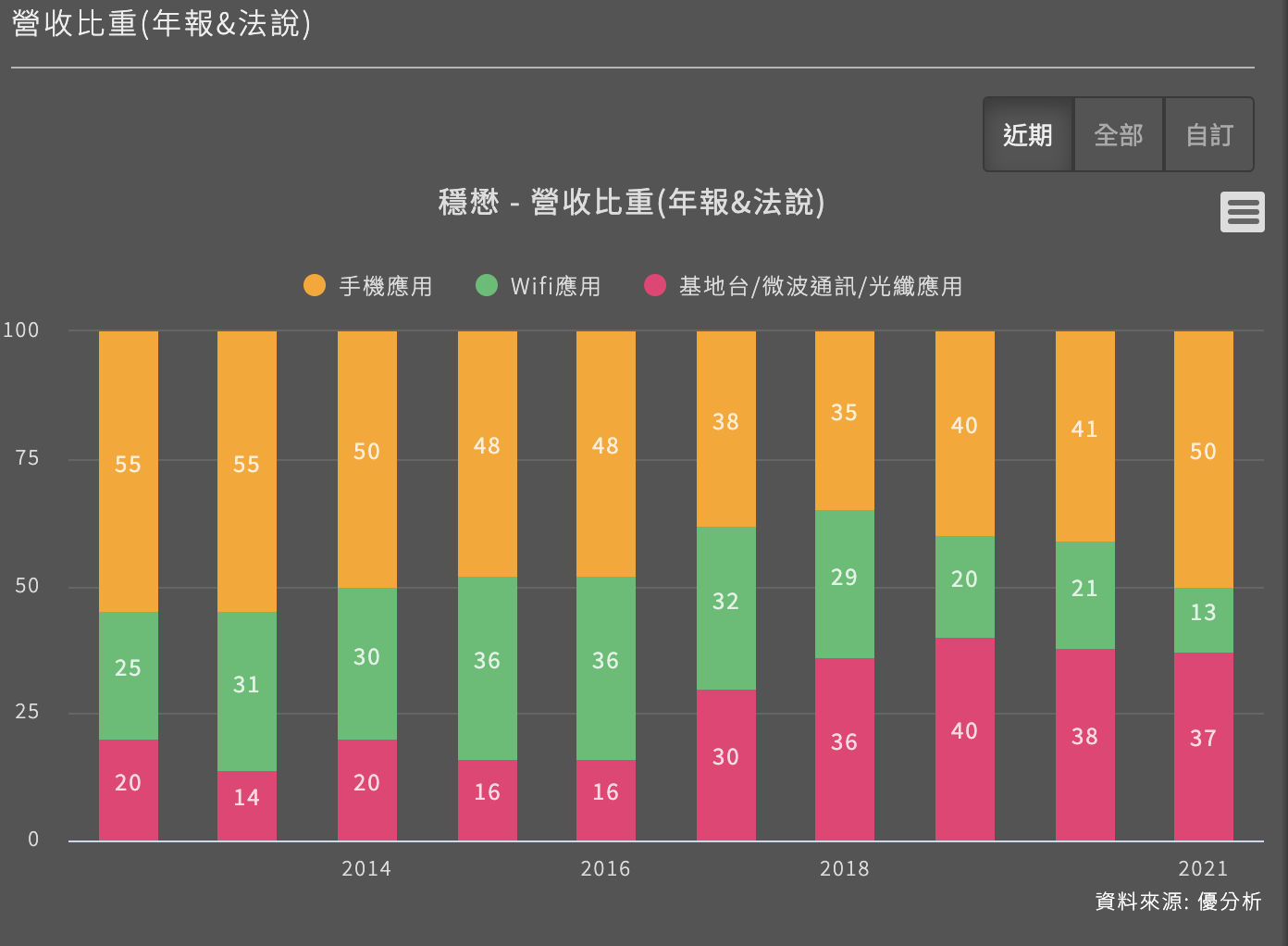

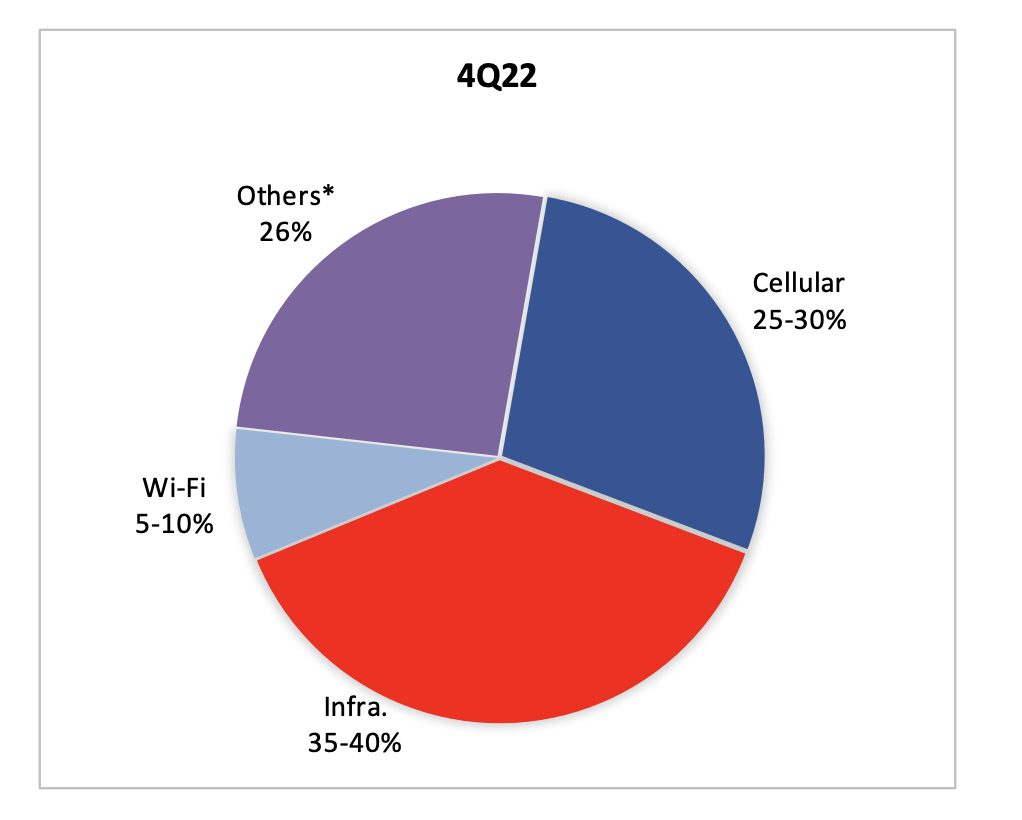

穩懋所生產的砷化鎵及氮化鎵晶片(以砷化鎵為主),普遍應用於手機市場、Wifi產品、3D感測、以及基礎建設產品(基地台)。

以產品營收比重來看,手機原本佔比最大約五成。手機即使有循環性,過去最低營收占比也有35%以上。

然而驚人的是,手機應用營收比重到了現在,竟然掉到了只剩下25~30%。基礎建設基地台的應用比中,忽然變成最主要營收來源。

由此數據可見,主要應用市場(手機)下滑的非常嚴重,是導致穩懋營運出現極糟狀況的主因。

假如手機營收佔比已經剩下25%的話,那麼繼續下滑的風險理應會越來越低,最嚴峻的情況大致上已經過去。

假如目前佔比最大的基地台部分不要下滑,那麼基本面的谷底大致上就在這裡。根據公司資料,基地台營收在Q4的表現算是穩健,營收只略低於Q3。展望本季,基礎設施方面還是有些微下滑10%以下。

物極必反,假如需求是存在的話,只是遇到了短期的調整期。那麼先前的衰退幅度越大,代表庫存修正的越嚴重,未來如果出現復甦的話,回補庫存的力道也越強,復甦力道越強勁,這是穩懋值得現在去關注的原因。

再以產能利用率循環來看,Q4利用率低到只剩下30%,代表70%的產能都閒置著,也是一個很谷底的極端狀況。

所以投資人接下來的觀察重點,在於何時有機會復甦。

短期展望

根據公司說法,Q1營收還是低迷,所有產品仍可能繼續下滑,幅度不一,只有部分客戶出現間歇性的訂單回補。

所以整體產能利用率仍可能由目前的30%繼續下探至20%。

然而優分析產業分析主任Sean表示,要小心這是公司根據目前在手訂單所作出的看法,但別忽略現在是處於一個極端低迷的時期,根據過去產業經驗,極端狀況並不持久,這種極端低迷的狀況反而越快出現反轉,例如很多急單的新聞都會在這時候出現,投資人聽到悲觀的展望時,可能還是需要你去逆勢思考一下。

長期展望

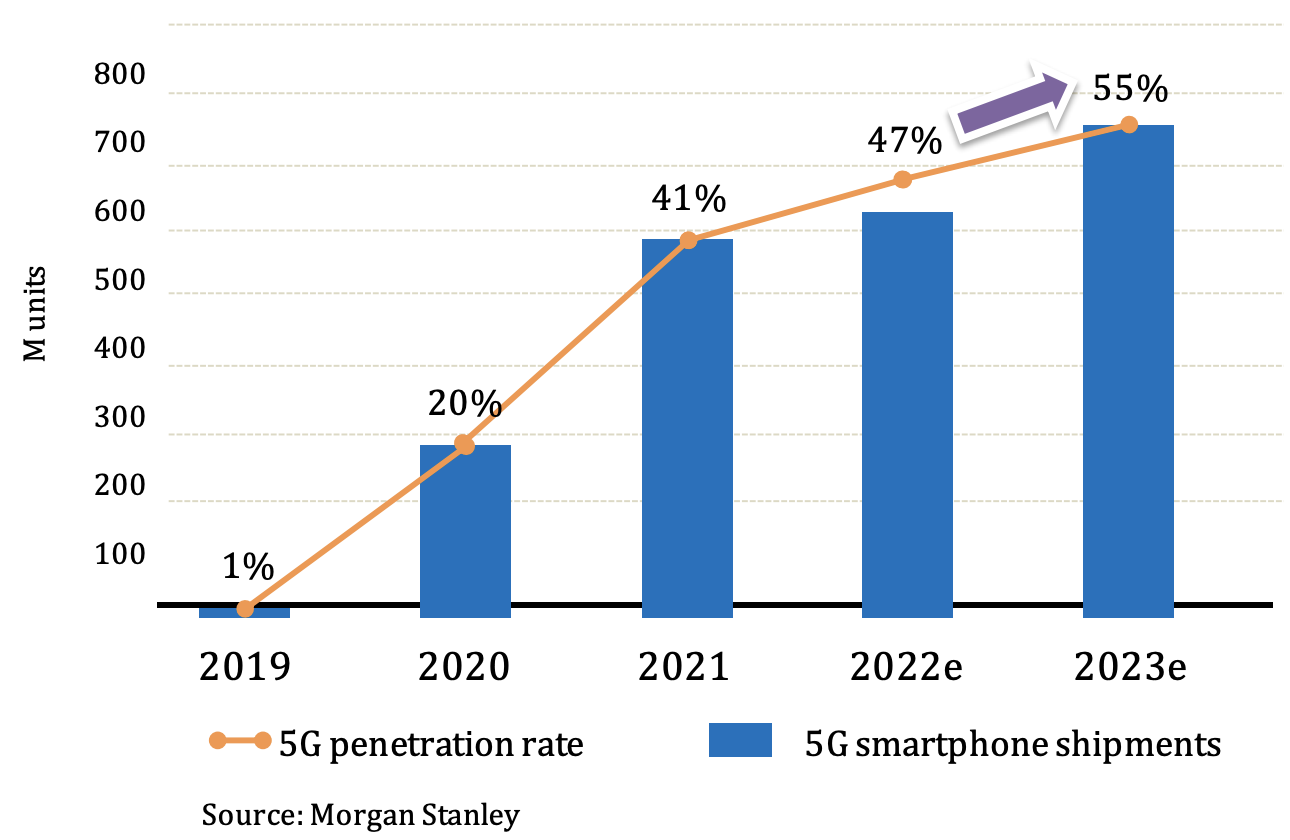

手機部分,根據法說會上所提出的數字,5G手機目前滲透率約47%,今年會超過5成(等於超越4G),由於5G手機對PA的使用量遠高於4G手機,現在一支好的手機會支援多頻段(MIMO),對於PA的長期需求量是會上升的。等待手機市場復甦後,受惠程度就會出現,尤其穩懋又是全球大廠。

基礎建設部分,主要應用於基地台/基站,這個部分也是跟5G手機滲透率需求相關,基本上也是長期需求上漲。今年基礎建設的成長比較大的是在於東南亞的建設需求。

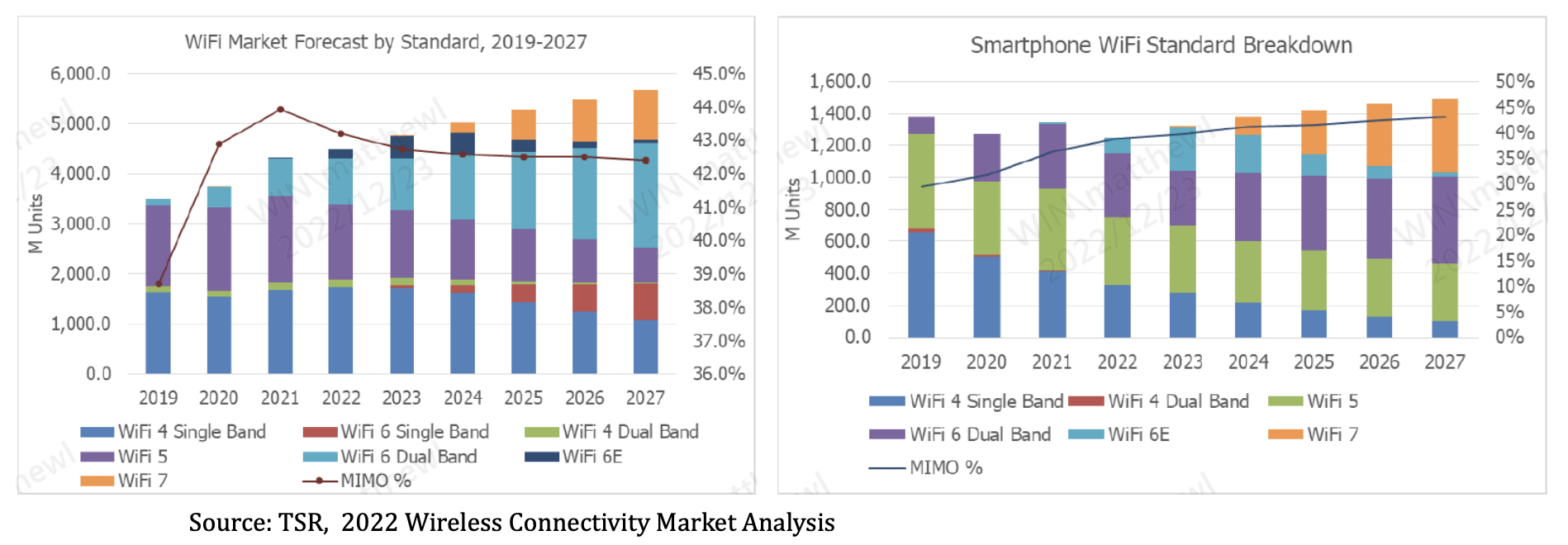

WIFI部分,現在WIFI6已經是主流產品,下一代的6E也在近期推出了,今年主要手機品牌已經要開始採用6E的WIFI規格在手機上。甚至傳輸效能可以增加3.6倍以上的WIFI7,也已經在研發中,預計未來兩三年將逐漸進入市場。

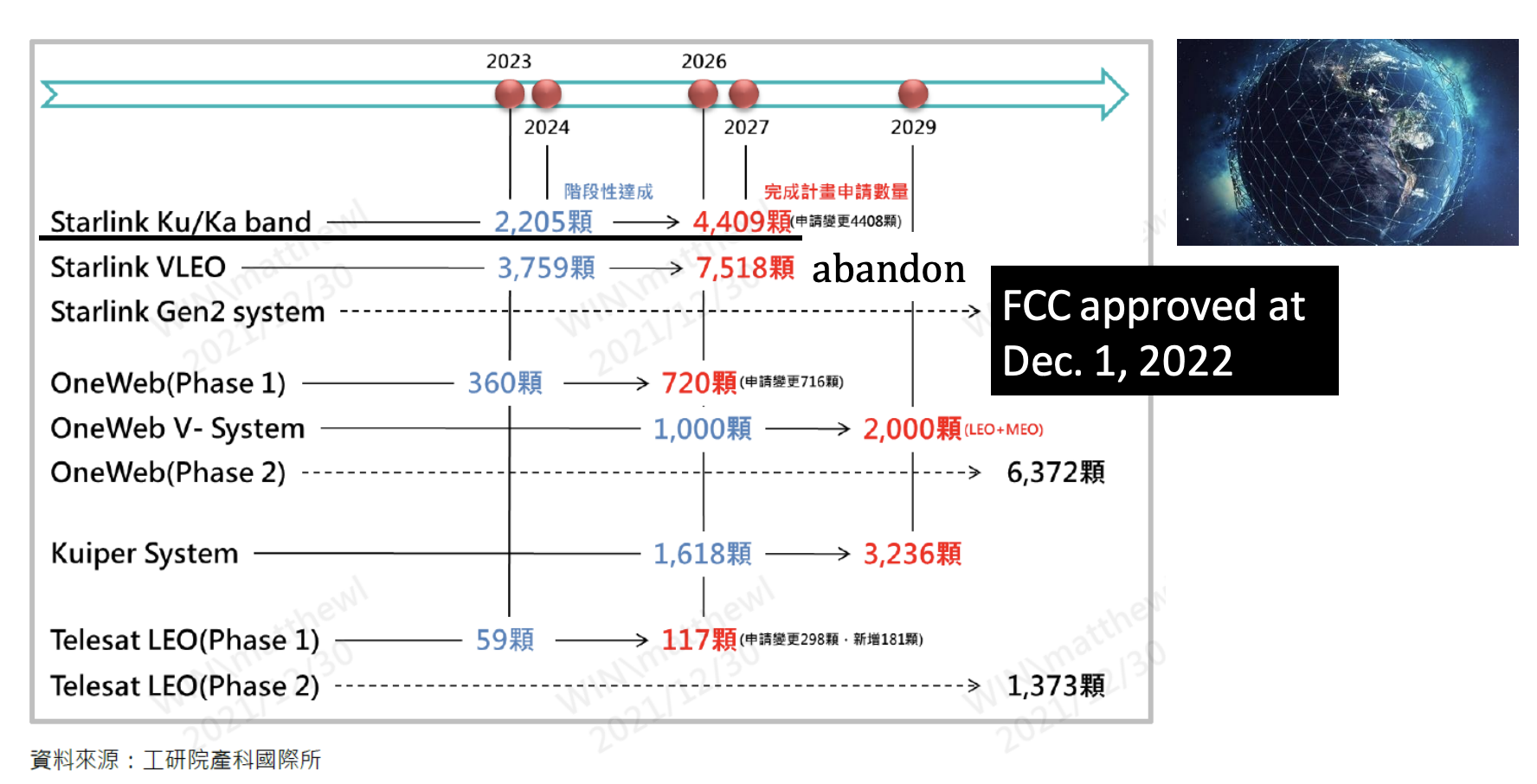

低軌衛星部分,大家都已經從新聞上知道,更多服務應用都已經在加速商轉(銷售),工研院也預估未來幾年的衛星發射量會出現快速增長。

車用部分,由於穩懋是VCSEL與3D感測模組的主要零件供應商,這個部分可應用於ADAS自動駕駛輔助系統,另外,3D感測可應用的地方不只是車子,現在包括VR/AR、手機、手錶等等,也都有很多3D感測可應用的地方,非常多元且廣泛。

長期來看,我們現在人類是活在一個連線需求越來越多、對於傳輸效率需求急速上升的時代,而穩懋所生產的各種產品項,都是建築在這樣的需求上,長期展望上是沒有太大問題。

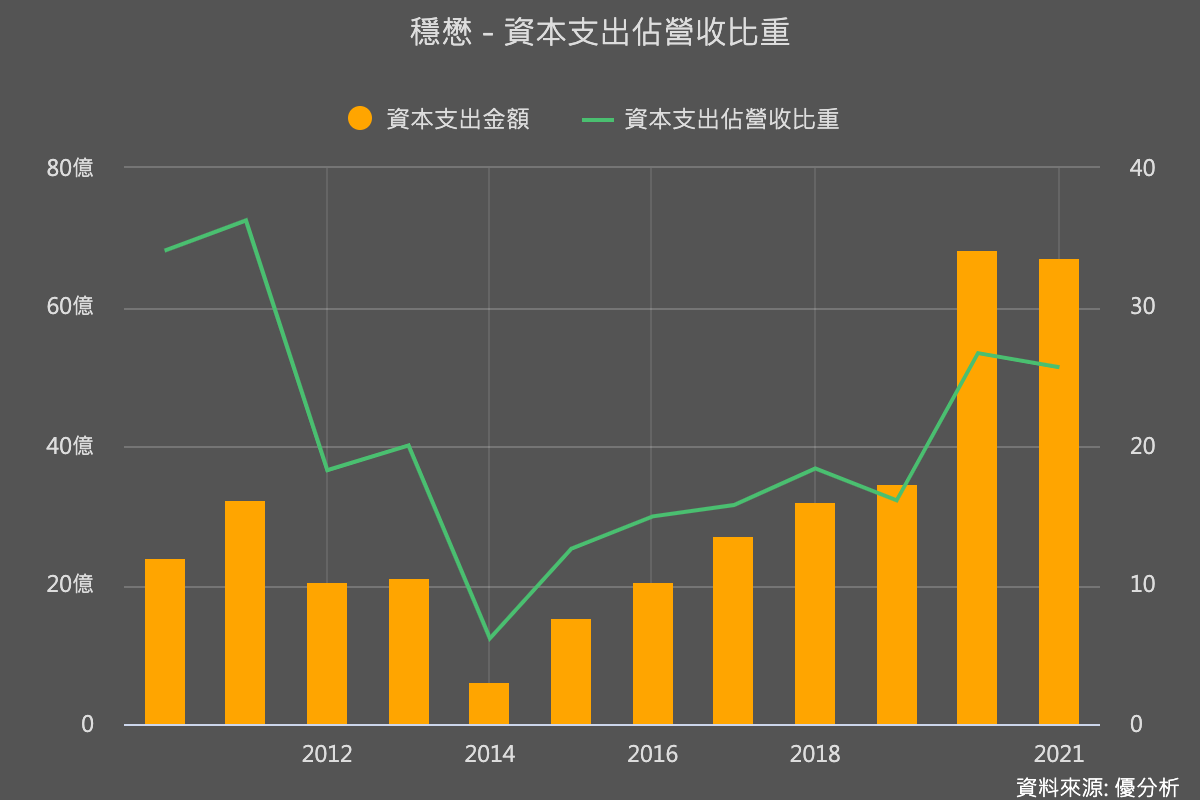

資本支出由高峰下滑

今年資本支出大約在40億上下,換算一下約比去年下滑三成。

但這是因為之前擴張幅度過大所導致,如上圖,若與營收相比的話,穩懋已經連續兩年花了佔營收25%以上的金額來擴產,現在由高峰往下滑實屬正常。

因為以今年將投入的40億資本支出來看,這個金額還是比長期平均水準來的高。

今年將投入的40億預算將分布於無塵室的維護與汰換,目前正在建設中的高雄南科路竹場,建築物將於今年完工,但因為短期需求難測,無塵室與設備都會先不導入,等待景氣回溫再建置。

換句話說,以穩懋目前的產能來算的話,不管將來有沒有訂單,這40億大約就是每年必花的固定設備維護成本。

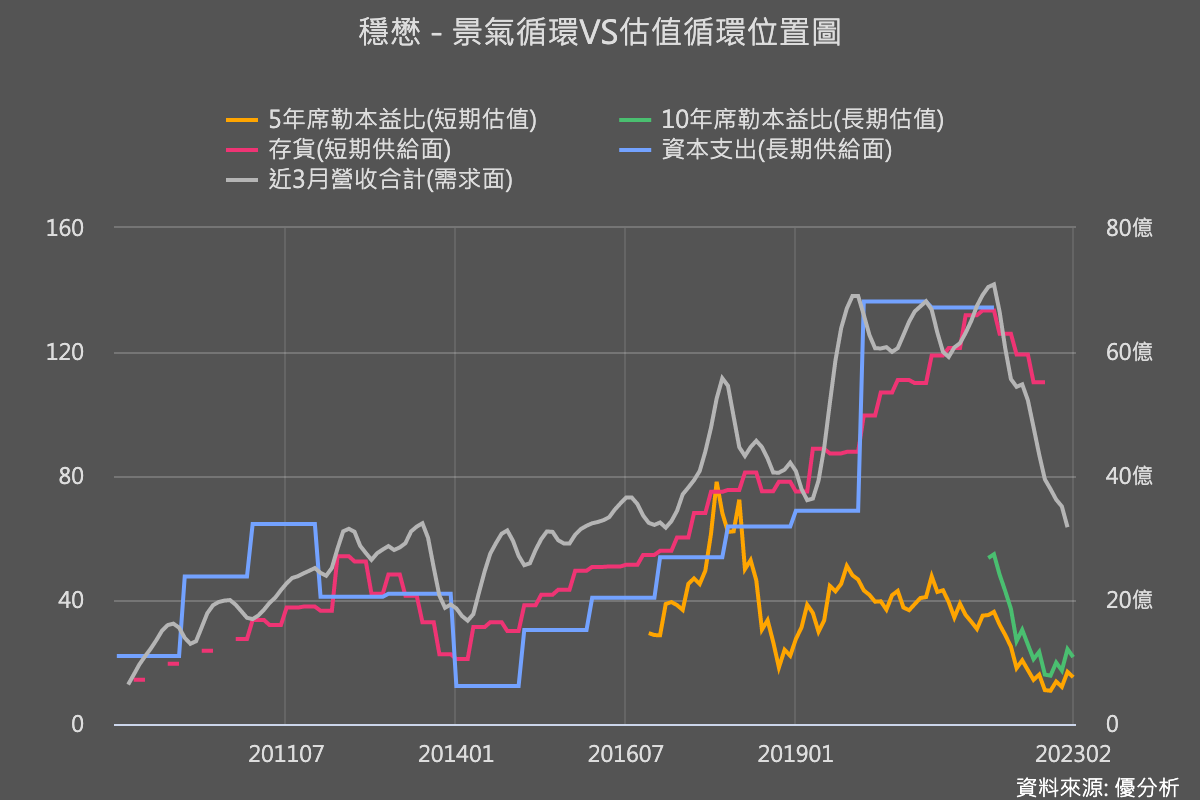

總結:抓循環位置

整體來看,穩懋如今的糟糕財務數據主要源自外在需求影響,並非公司本身的產業地位出了問題。

然而從未來連線需求來看,PA所能應用的各種市場,基本上是很明確在成長的。尤其這種半導體很多應用於國防軍用設備,這種半導體其實很具有戰略地位。

所以在解讀穩懋未來表現的時候,投資人可聚焦在循環位置的判斷,瞄準復甦的時程。

穩懋以出貨量來看市占率只有約10%,但是在代工的部分卻有7成市佔率,代表還有很多公司都是自己內部生產,但是PA需求的波動幅度又那麼大,這個情況有機會讓未來委外的商機浮現。