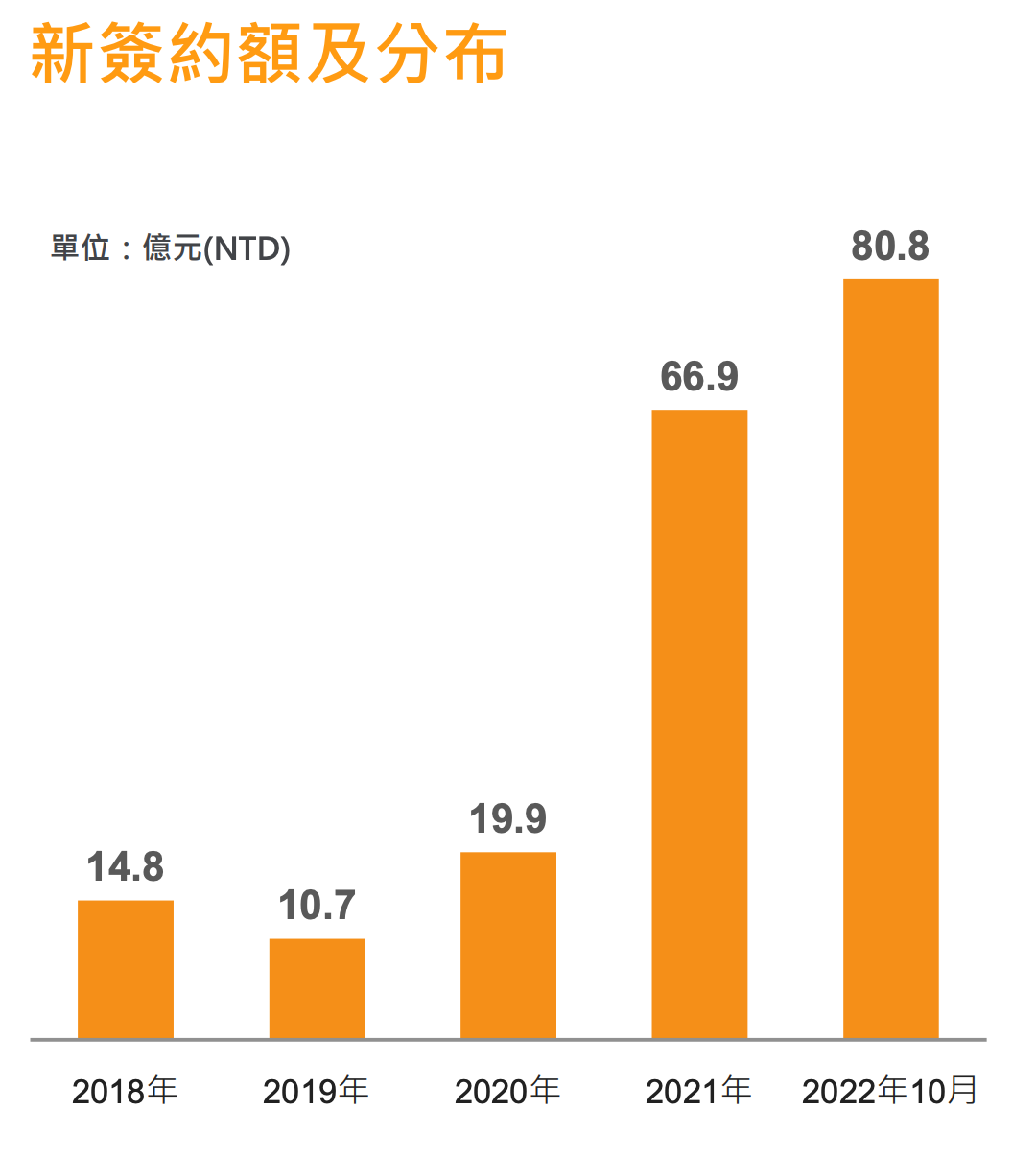

新鼎(5209)這家公司沒有法人追蹤,但是從公司財務數據與展望上來看,ESG將為這家公司帶來長期「汰舊換新」的商機,新簽約金額不斷創新高。今年將配息每股7.56元,換算殖利率高達8.4%以上,過去10年填息機率約8成,10年中有8年皆能填息。

新鼎(5209)是中鼎集團的子公司,主要業務就是幫台灣各大工業廠商佈建「工業控制軟硬體系統」的設計與安裝建置業務。挾帶著中鼎集團一起接單,下游客戶都是台灣各大領導型廠商例如:中油、高鐵、中石化、台塑集團、台積電、中鋼等等。

為何新鼎能吃到投入ESG預算

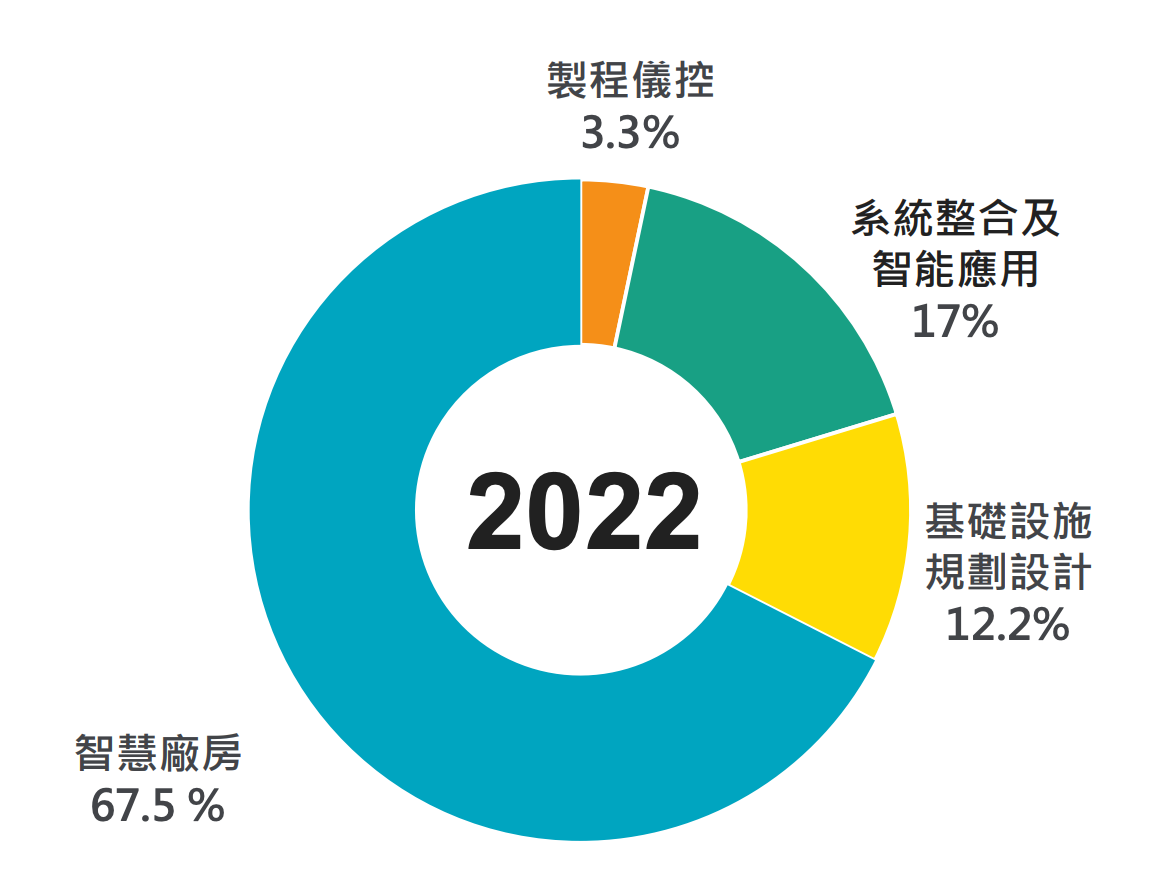

新鼎(5209)的營業收入都是屬於工程收入,但若細分的話,營收組成中最大的是:智慧工廠應用,佔比約65%。接單雖然偶有起伏,但長期而言,這塊市場未來將受惠於廠房更新商機,由於各大工廠都逐漸走向ESG,需要更智能的儀器來製造,原有的設備都需要被更新。新鼎就能吃到客戶投入ESG的預算。

如果你有注意新鼎公司過去每一次的法說簡報,你會發現這家公司在2021年以後在簡報上改了產品組合的分類,把很多原本屬於自動化工程的部分合併起來變成一個新類別:智慧廠房。

如下圖,2020年的時候,公司是這樣分類的,到了2021年以後就把一些統一歸類為:智慧廠房。顯示公司從客戶那邊看到這股趨勢,所以理應正在積極開發這塊長期商機。

未來盈餘與配息能見度高

新鼎剛剛公佈財報,本業EPS持續創新高,仔細觀察自從台灣從2016年走向能源轉型後,新鼎的營收與獲利就開始出現創新高的趨勢。單從數據來看,背後應該有個結構性的轉變,廣泛來講就是ESG,更具體點講,台灣能源不夠,新鼎客戶都想盡可能的節省成本消耗,需要更智慧工廠,就是新鼎能夠接單順暢的驅動因素。

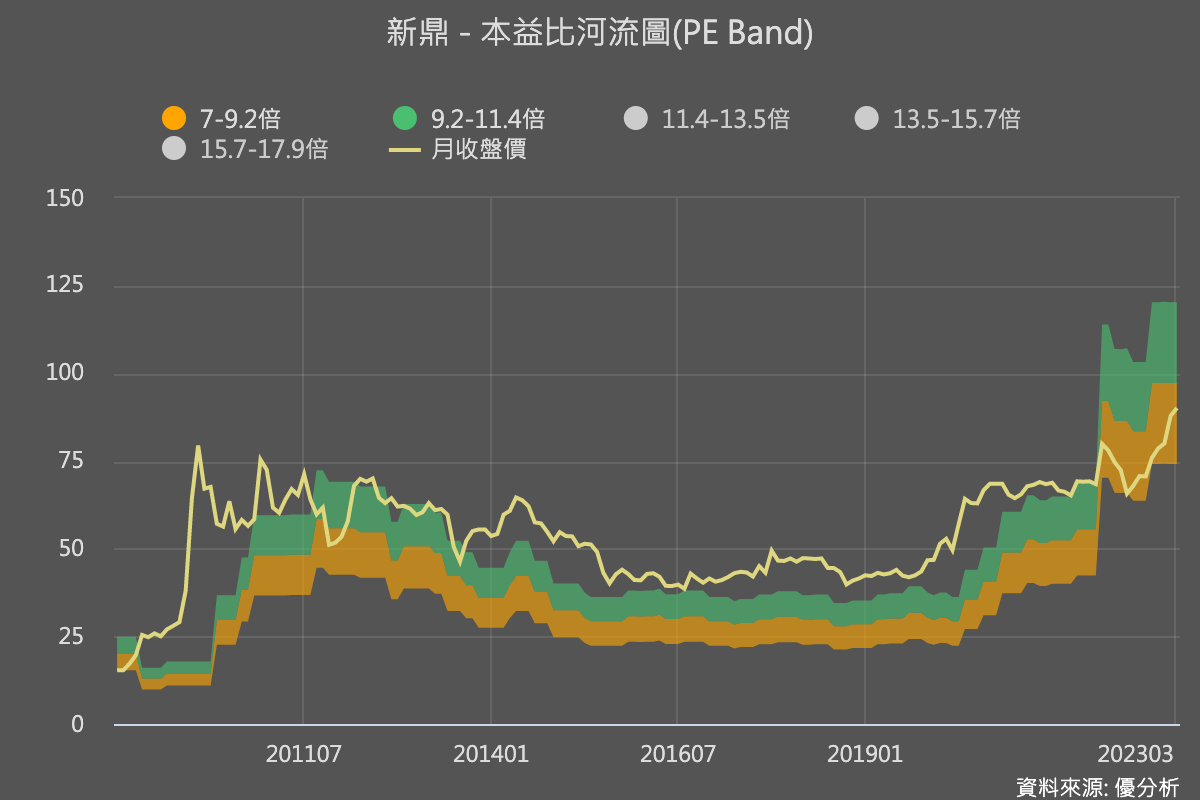

這種工程公司過去的本益比都不高,所以即使你看到股價已創新高,但相對於其盈餘成長,股價不見得有變貴。

以本益比河流圖上來看,還是跟過去區間相仿,並沒有偏高。甚至可以說,股價的漲幅還有點跟不上盈餘成長的速度。

再來看到今年將配息7.56元,股價90元,換算殖利率也有8.4%以上,搭配我們剛剛看過的接單展望,今年工程陸續實現後,等於今年的EPS也穩了,那麼明年(下一次)的配息能見度依舊很高。未來兩年的配息加起來可能就超過15元。

這樣的配息能見度,應該很少能有與之批敵的同類型股票。

為何企業會持續投入ESG?因為划算

ESG或者社會責任這個議題,對某些想法比較「實際」的投資人來說,會有點不切實際。

投入ESG需要花錢,對企業來說是個負擔,這個商機的實現可能會很緩慢。

確實,這個想法非常務實。

但是數據可能呈現相反的證據,目前有大力投入ESG的企業,其長期財務表現還是股價報酬率表現,都優於平均公司。

以ESG為投資概念的指數例如「特選台灣環境永續高股息指數」,迄今以來表現優於大盤,尤其高股息的部分更是讓指數在空頭環境下,顯得更為抗跌。

這個現象可能彰顯出一件事:那就是有投入ESG的公司,其競爭力會更強。

沒錯,這個論述可能有些邏輯上的誤導。因為你可能會想,這些能投入ESG的企業,原本就比較強,股價表現好不一定與ESG有關。

但是麥肯錫的調查解釋了,為何投入ESG的企業為何能更強!

因為企業投入ESG除了能幫助地球減碳以外,也同時在降低企業的長期成本,減碳後的接單能力會更強。

假如這些有投入ESG的公司未來能賺更多錢,假如智慧工廠除了能減碳又能幫助企業降低成本(例如即將高漲的電費),增強未來接單競爭力,那麼對新鼎(5209)來說,現在客戶所投入的預算應該就可以源源不絕,商機越滾越大。

其實除了私人企業,公部門也在投入ESG,像是台灣開始能源轉型時,政府與總統已經宣示公私部門都要投入ESG,而新鼎客戶剛好就是公私部門客戶都有,受惠程度更上一層樓。

資金遲早注意ESG成長題材

能受惠於ESG商機的公司,相信未來將逐漸受到投資人注意,因為台灣投資人也很熱衷於ESG投資概念。

根據《2021年臺灣永續投資調查》調查,2020年臺灣社會責任SRI投資金額為6000億美元。

隨著全球永續投資近幾年的快速發展,全球ESG相關金融商品,尤其是ESG基金也快速成長,根據國際機構統計已超過3兆美元。

未來這種能精準瞄準ESG商機的公司,未來還是有被Re-Rating(重新評價)的可能,本益比不見得會跟過去一樣低。