2024年10月17日(優分析產業數據中心)

- 2024年美國與歐洲私有AI和雲端公司融資額,預估今年可達792億美元,其中AI投資占40.3%,推動市場復甦。

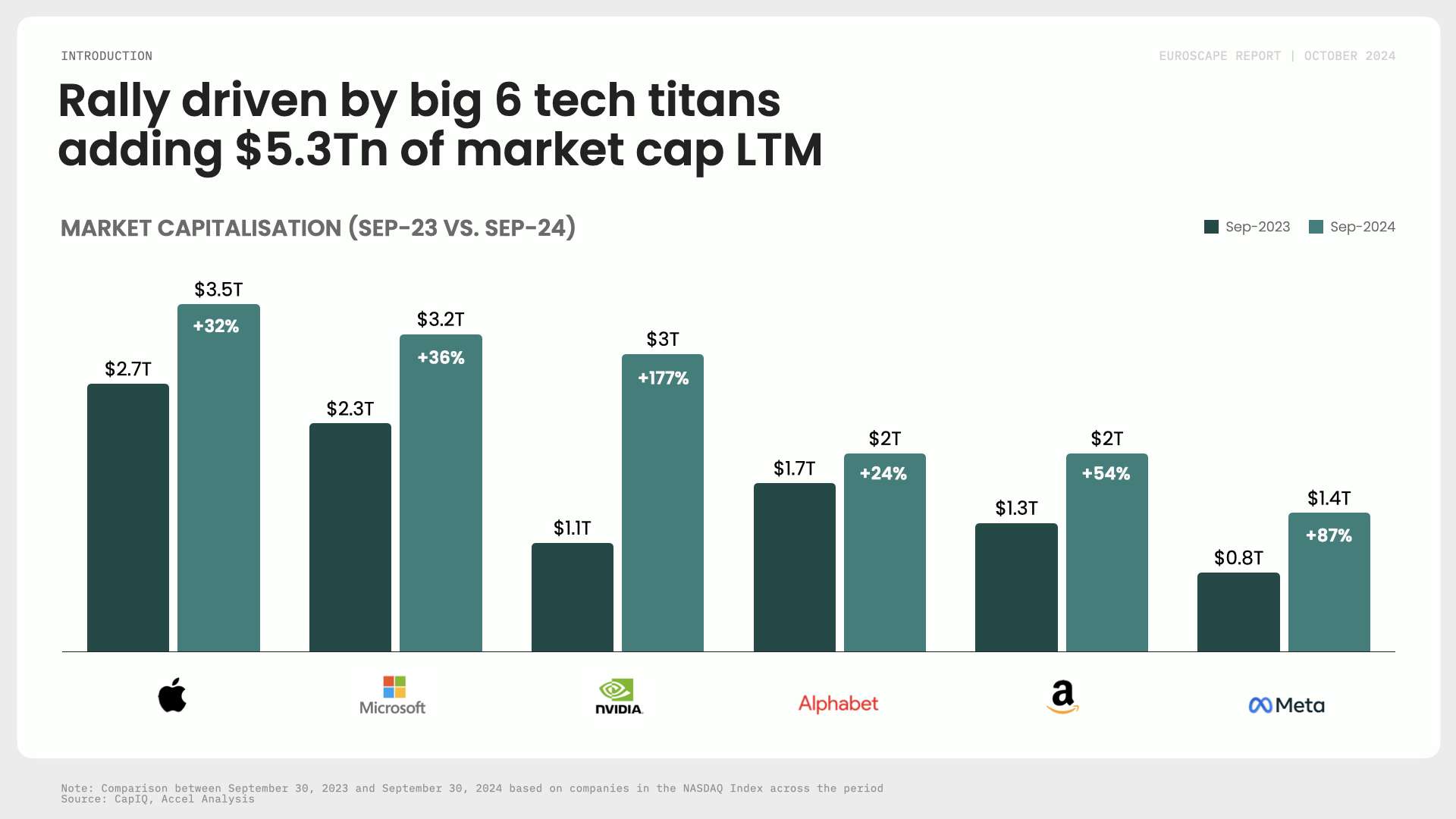

過去一年全球創造的8.4兆美元價值中,有5.3兆美元來自於六大科技巨頭的AI投資,包括Apple、Microsoft、Google、Meta、Amazon和Nvidia。

受地緣政治風險、經濟不確定性及企業IT預算轉向AI影響,雲端公司增長大幅放緩,IPO市場低迷,但併購活動仍然活躍。

AI基礎模型的市場並非「贏者通吃」,未來專注於特定應用的模型有望在企業自動化中發揮重要作用。

根據創投公司 Accel 於16日發布的 2024 Euroscape 報告顯示,隨著人工智慧(AI)尤其是生成式 AI(Generative AI, GenAI)持續席捲全球軟體產業,財經和科技產業正經歷一場前所未有的變革。

儘管過去三年來人工智慧及雲端公司在美國、歐洲和以色列的資金持續下降,但該領域的資金正呈現反彈趨勢。預計到今年底,AI及雲端公司將獲得約792億美元的資金支持,這相較於2023年的625億美元,成長了27%。

該圖表顯示了美國、歐洲及以色列在雲端和生成式 AI(GenAI)領域的資金趨勢。

數據顯示,該領域的資金總額正反彈,預計到 2024 年底,AI 及雲端公司將獲得約 792 億美元的資金支持。

這比 2023 年的 625 億美元成長了 27%。還特別提到生成式 AI 資金的貢獻佔約 40%。圖片來源 : Dealroom, Accel analysis

為何AI投資增長如此顯著?

人工智慧(AI)正全面改寫軟體的開發模式,無論是在字面上還是實際應用上。NASDAQ指數在過去12個月內上升了38%,不斷創下歷史新高。

根據報告,生成式人工智慧(Generative AI)公司在2024年所獲得的投資佔整體投資額的40%。Accel合夥人Philippe Botteri在接受訪問時指出:「我們目前在AI領域看到的劇變,其規模超越以往任何技術革命,不論是寬頻、行動技術還是雲端。」

· 如下圖報告中最新數據顯示,在過去一年創造的8.4兆美元價值中,有5.3兆美元來自於六大科技巨頭:Apple、Microsoft、Google、Meta、Amazon和Nvidia,這些企業投入數百億美元於AI技術的研發。

圖片來源 : Accel analysis

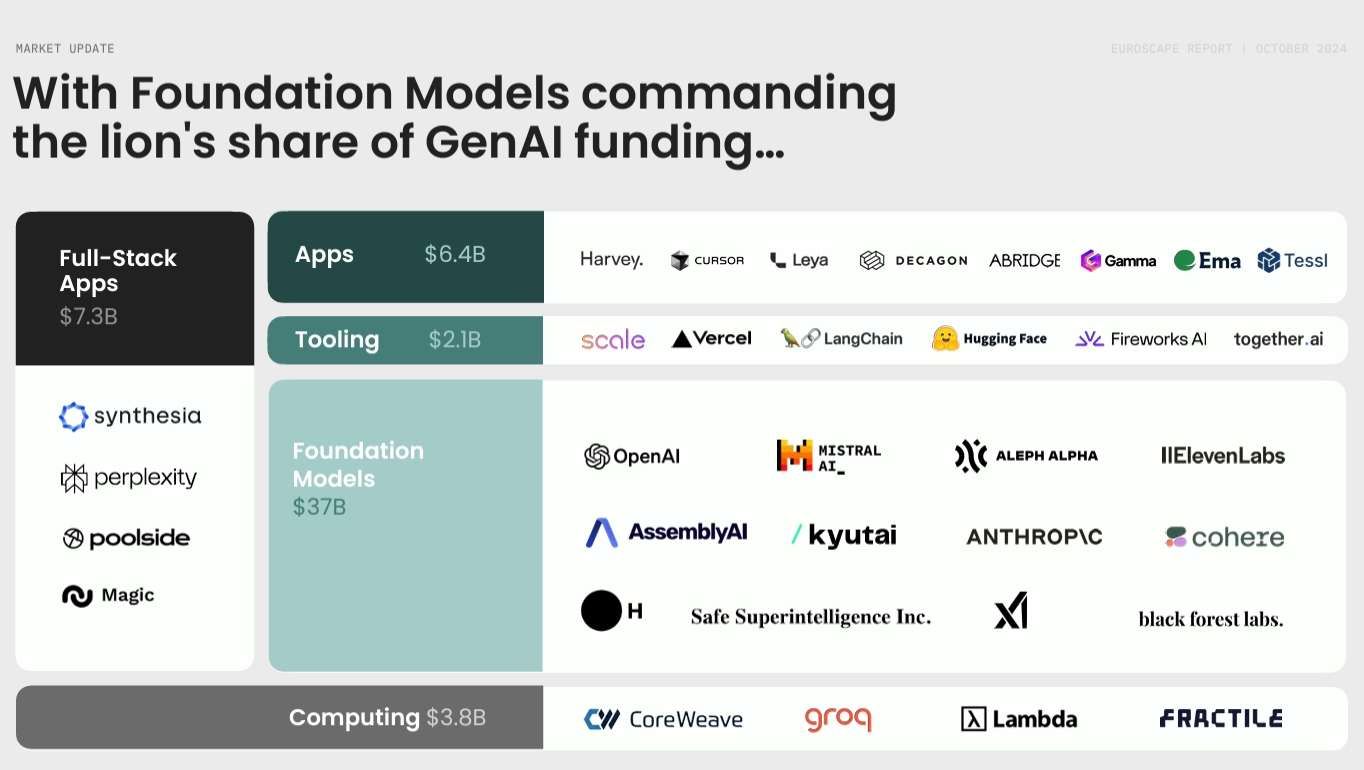

基礎模型(Foundation Models)在生成式人工智慧(GenAI)領域中佔據了絕大多數的資金份額,成為資本流入的主要驅動力。

這些大型的基礎模型,如GPT(OpenAI)、PaLM(Google)、LLaMA(Meta)等,擁有廣泛的應用範圍和高度可擴展性,能夠用於各種任務,包括自然語言處理、圖像生成、數據分析等。由於這些模型具備多功能性且能支持多種應用場景,它們吸引了巨大的風險投資,成為生成式AI領域的核心。

· 自2023年以來 (如下圖),總計有560億美元投入生成式AI領域,其中80%的資金流向美國公司,僅20%進入歐洲和以色列市場。此外約有三分之二的AI資金,即370億美元,專門投入於建構基礎模型的公司。

美國引領生成式AI投資,歐洲成長潛力巨大

2023年及2024年,美國在生成式AI領域的領導地位明顯。由微軟支持的OpenAI在本月初籌集了66億美元,Elon Musk的xAI於5月獲得60億美元資金支持,而Anthropic則從亞馬遜獲得了40億美元的投資。這些公司領導了美國的AI投資浪潮。

相較之下,歐洲的生成式AI投資金額雖相對較小,但成長速度驚人。2024年,歐洲生成式AI公司吸引了64億美元的投資,與美國的250億美元仍有較大差距。然而,歐洲的投資增長速度顯著,因為2023年歐洲的投資金額僅為24億美元,遠低於美國的224億美元。

在歐洲,Mistral、Aleph Alpha和DeepL等公司引領了投資潮流,顯示歐洲在AI領域仍具備強大的發展潛力。

AI投資推動風險資金回升與關鍵趨勢

雲端公司首次公開募股(IPO)市場顯得疲弱,幾乎沒有重新開啟的跡象。在經歷了三年連續的下降後,私有AI與雲端公司的風險資本投資正逐漸回升,2024年美國與歐洲的相關公司,AI相關投資達到320億美元,占總投資的40.3%,成為推動增長的主要力量,而非AI的資金則與2020年的水平持平,達到473億美元。

細看AI風險投資,有三個重要趨勢值得關注:

1.美國在AI競賽中處於領先地位:2023年至2024年間的560億美元投資中,約80%流向美國企業,剩下的20%則分布於歐洲和以色列。

2.投資高度集中:每個地區的前六家公司獲得了約三分之二的資金。

3.基礎模型的主導地位:三分之二的資金流入建立基礎模型的公司,反映出風險投資界預期僅有12家公司將在未來5至10年內創造數十億美元的價值。

這些數據顯示出,隨著OpenAI近期估值超過1500億美元,並且營收成長屢創新高,短期內AI投資熱潮預計不會減緩。

多模式應用擴展,AI模型是否會成為「贏者通吃」的市場?

隨著資金的流入,AI模型的開發速度加快,從單純的文字生成轉向多模態應用,且在各項基準測試中表現不斷提升。此外,推理成本也大幅下降,例如GPT-4的每1000個token的推理成本從2023年3月到2024年5月下降了90%。同時,文字轉影片技術也取得重大進展,Google、Meta和Black Forest Labs展示了令人印象深刻的影片生成模型,預計在未來幾季內會推出新產品。

關於AI基礎模型市場是否會呈現「贏者通吃」的局面,目前仍言之過早;雖然Microsoft憑藉與OpenAI的合作取得了領先優勢,但整個賽局才剛剛開始,局勢仍然撲朔迷離。目前可以看到的AI競賽分成三個層次:

1.巨頭集團:Amazon、Microsoft、Google、Meta 和 Apple,每年投入數百億美元,包括資本支出。

2.主要玩家:OpenAI、Anthropic 和 X,每年投入數十億美元。

3.挑戰者:Cohere、H、Mistral、Black Forest Labs 等規模較小的公司,每年投入數千萬至數億美元。

AI 驅動創新:企業智能化工作流程

目前以文字為主的AI模型已經開始影響企業生產力,特別是在軟體開發領域,開發者的生產力提高了20%以上;在客服領域,AI大幅減少了人力接觸的需求,據了解減少的比例在20%到40%之間,並且還在不斷上升。除了這些已投入運行的應用之外,許多大型企業也在進行內部應用的試驗,預計將於明年開始大規模部署。

我們預期下一代AI模型將包括專門訓練來執行業務任務和工作流程的智能代理,這些模型將為企業帶來新一波的自動化革命,AI將能處理現有自動化工具難以應對的更複雜的任務。

Microsoft已經做出了初步的相關公告,我們預計明年將有更多的發布,並且企業將開始進行測試。值得關注的挑戰者公司包括H,這家專注於智能工作流程的基礎公司,已在今年初獲得UiPath的投資,並預計在未來幾個月內推出其首款產品。

相關新聞

人工智慧|AI技術風靡全球!OpenAI和其他AI初創公司紛紛吸引巨額資金注入

人工智慧|OpenAI完成巨額融資,準備顛覆AI世界!

人工智慧|OpenAI新一輪融資預計本週完成,Apple不玩了?